Attraktive Dividenden als zusätzliche Einnahmequelle – drei lukrative Anlageideen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke - VerkaufenKaufen

- iShares Developed Markets Property Yield UCITS ETF USD (Dist) - WKN: A0LEW8 - ISIN: IE00B1FZS350 - Kurs: 21,185 € (L&S)

- HAMBORNER REIT AG - WKN: A3H233 - ISIN: DE000A3H2333 - Kurs: 6,560 € (XETRA)

- DEFAMA Deutsche Fachmarkt AG - WKN: A13SUL - ISIN: DE000A13SUL5 - Kurs: 26,200 € (XETRA)

Der REIT-Sektor (Real Estate Investment Trust) hatte es noch im Jahr 2023 aufgrund der steigenden Zinsen, die unter anderem die Refinanzierungskosten der Unternehmen erhöhten, nicht leicht. Auch in diesem Jahr ist noch keine enorme Verbesserung in Sicht. Vorübergehend haben sich die Zinsen auf einem höheren Niveau eingependelt, die Leitzinsen in Europa sinken sogar wieder. Dennoch ist die Zeit der Niedrigzinsphase passé. Außerdem sind die gegenwärtigen lukrativen Renditen von sicheren Anleihen für Anleger eine echte Alternative.

Die Frage nach einer möglichen Rezession bleibt zwar offen, könnte in den Kursen allerdings teilweise eingepreist sein. In Erholungsphasen nach einer Rezession gelang diesem Sektor immer eine überdurchschnittliche Performance. Investitionszeitdruck sollte jedoch aufgrund der Zinssituation nicht entstehen.

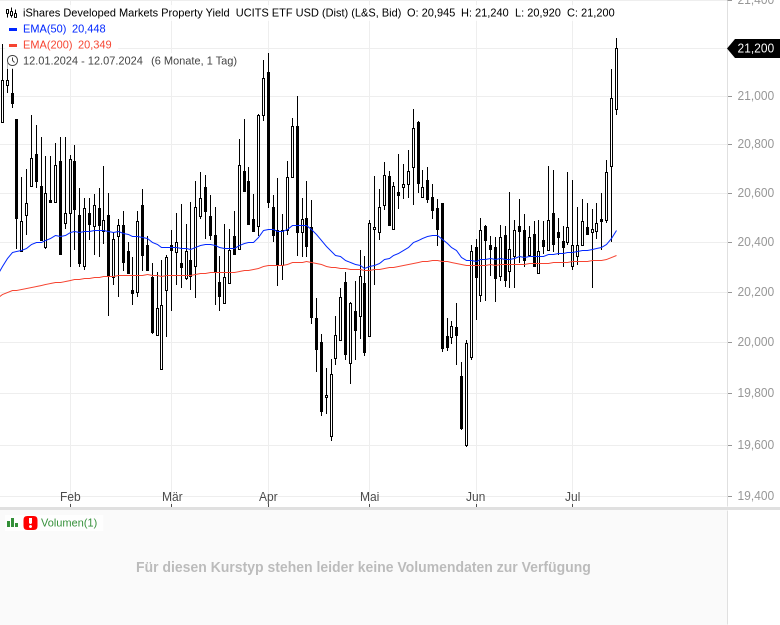

Es bietet sich daher ein gestaffelter Einstieg in einen Immobilien-ETF, beispielsweise über einen quartalsweisen Sparplan an. Für einen Immobilien-ETF spricht zudem die geringere Volatilität im Vergleich zu einem Investment in Einzelaktien. Ein Beispiel für einen breit diversifizierten ETF könnte wäre der iShares Developed Markets Property Yield UCITS ETF (ISIN: IE00B1FZS350).

Zusammenstellung des ETF

Dieser ETF bietet Dir Zugang zu börsennotierten Immobilienunternehmen aus Industrieländern. Griechenland wird in diesem ETF kategorisch ausgeschlossen. Der ausschüttende ETF besitzt ein Fondsvolumen von rund 1 Mrd. EUR. Die TER (Gesamtkostenquote) beträgt dabei 0,59 % p.a. Der ETF wurde 2006 aufgelegt und schüttet seine Dividende vierteljährlich an die Anleger aus und sorgt somit für einen planbaren Einkommensstrom. Typisch für einen Immobilien-ETF sind die hohen Dividendenausschüttungen, die aus Mieteinnahmen resultieren. Die aktuelle Dividendenrendite liegt bei rund 3,32 %. Für einen ETF ist das eine attraktive Quote.

Mit über 61 % machen die USA ländergewichtet den größten Anteil im ETF aus. Die zehn größten Positionen stehen für rund 30 % vom Portfolio und beeinflussen die Performance signifikant. Dabei handelt es sich mit 6,6 % um ProLogis, gefolgt von Welltower mit 3,7 % und Simon Property Group mit 3,2 %. Insgesamt befinden sich 338 Positionen im ETF. Vor allem für Dividendeninvestoren, die das Risiko eines Einzelaktieninvestments mindern möchten, könnte dieser ETF eine gute Wahl sein.

Dieser ETF ist bei Finanzen.net, Flatex und Comdirect kostenfrei über einen Sparplan zu besparen. Für Anleger, die die thesaurierende Variante bevorzugen, ist der ETF ebenfalls zu besparen. Jedoch weist dieser ETF im Gegensatz zur ausschüttenden Variante nur ein Fondsvolumen von knapp über 250 Mio. EUR auf.

Zusammenfassung

Dieser ETF bietet Dir eine attraktive Möglichkeit, breit diversifiziert in den Immobilienmarkt zu investieren. Mit einer Dividendenrendite von 3,31 % und quartalsweisen Ausschüttungen eignet er sich besonders für Dividendeninvestoren.

Wer dennoch lieber auf Einzelwerte setzen möchte, für den könnten einige ausgewählte deutsche Immobilienwerte einen Blick wert sein.

Deutsche Immobilienwerte aus dem Bereich der Gewerbeimmobilien

In den USA sind die Einzelhändler Kroger, Walmart & Co. seit Jahren erfolgreich. Auch in Deutschland gibt es viele erfolgreiche Unternehmen: Beispielsweise die Schwarz Gruppe, zu der Kaufland und Lidl gehören, oder Aldi Süd und Aldi Nord. Das Problem für Investoren: Diese Firmen sind nicht börsennotiert. Jedoch mieten sie ihre Filialen. Und die Eigentümer dieser Filialen sind wiederum börsennotiert.

Somit kann der Investor indirekt am Erfolg der Einzelhändler partizipieren. Die Defama AG und die Hamborner Reit AG sind zwei dieser börsennotierten Vermieter von Gewerbeimmobilien. Die Dividendenrendite eines dieser Unternehmen ist besonders attraktiv, da kann auch der ETF nicht mithalten.

Die Hamborner Reit AG

Die Hamborner Reit-Aktie weist momentan eine beachtliche Dividendenrendite von 7,4 % auf. Durch ihren REIT-Status ist das Unternehmen nach HGB-Jahresabschluss verpflichtet, mindestens 90 % des Überschusses an die Aktionäre auszuschütten.

Geschäftsmodell und Ankaufsstrategie

Die Hamborner Reit AG ist ein deutsches Immobilienunternehmen, das sich auf die Verwaltung und den Ausbau eines breit diversifizierten Immobilienportfolios spezialisiert hat. Bei der Standortwahl liegt die Präferenz auf wirtschaftlich starken Regionen und Städten mit Wachstumspotenzial. Eine breite Streuung des Portfolios zur Risikominderung wird angestrebt. Ein effizientes und aktives Management des Immobilienbestands ist ein Kernpunkt des Geschäftsmodells. Dabei sind die Vermietung, die Instandhaltung und die Kostenkontrolle die entscheidenden Faktoren für den langfristigen Erfolg. Durch lang laufende Mietverträge und Mietsteigerungen generiert das Unternehmen planbare Einnahmen. Das Unternehmen besitzt 67 große und hochwertige Objekte in attraktiven mittleren und großen Städten in Deutschland. Dabei handelt es sich um Bürogebäude, Einzelhandelsobjekte und Fachmarktzentren.

Mieterstruktur, Einnahmequelle und Finanzierung

Das Portfolio umfasst zu 56 % Einzelhandelszentren und zu 44 % Büroimmobilien. Die zehn größten Objekte haben jeweils einen Einzelwert zwischen 22 Mio. EUR und 76 Mio. EUR. Die Objekte werden jedes Jahr von einem externen und unabhängigen Gutachter neu bewertet. Das größte Objekt des Portfolios befindet sich in Mannheim, ein Einzelhandelsobjekt. Hauptmieter bei dem Objekt ist Globus. Weitere Objekte befinden sich in Köln, Berlin, München, Karlsruhe sowie Celle und Aachen.

Wichtige Ankermieter sind Edeka, Kaufland, Rewe, Obi sowie im Büroimmobilienbereich die Stadt Mainz oder die Stadt Köln mit der Bundesagentur für Arbeit. Mit 33 % sorgt der nichtzyklische Lebensmittelbereich für den Großteil der Mieteinnahmen, gefolgt von der Bau-/Heimwerkerbranche mit 11,3 %. IT/Kommunikation folgt mit 9,6 %.

Die Vermietungsquote liegt bei 96 % und die durchschnittliche Restlaufzeit der Mietverträge beträgt 6,3 Jahre. Gemäß Unternehmensaussagen verlängern vier von fünf Mietern über bestehende Optionen ihre Verträge. Der Großteil der Mietverträge beinhaltet Indexmietverträge, welche auch in Zeiten der Inflation ein attraktives Wachstum generieren.

Die Finanzierung ist standardisiert und läuft über verschiedene Banken. Im Jahr 2025 und 2026 müssen mehrere auslaufende Verbindlichkeiten neu finanziert werden. Dabei werden die Refinanzierungskosten sehr wahrscheinlich deutlich über den aktuellen durchschnittlichen Finanzierungskosten liegen. Die aktuellen durchschnittlichen Finanzierungskosten liegen bei lediglich 1,9 %. Ein sehr starker Wert im Immobiliensektor. Die REIT-Eigenkapitalquote liegt zudem bei starken 56 %.

Aktionärsstruktur & Analysten

Mit 12,20 % hält die RAG Stiftung als Ankeraktionär einen Großteil der Unternehmensanteile, gefolgt von Blackrock als Vermögensverwalter mit knapp über 6,0 %. Durch die geringe Volatilität und die aktuelle hohe Dividendenrendite könnte man die Aktie der Hamborner Reit gewissermaßen mit einer Anleihe vergleichen.

Die Analysten der Baader Bank sind positiv gestimmt und sehen ein Kursziel bei um die 8,00 EUR. Analysten aus dem Haus Berenberg sehen sogar ein Kursziel bei 9,00 EUR.

Finanzkennzahlen und die Dividende

Die Marktkapitalisierung des Unternehmens liegt bei rund 529 Mio. EUR. Im Jahr 2023 wurden insgesamt über 91 Mio. EUR an Mieteinnahmen erzielt.

Hintergrund der hohen Dividendenrendite von 7,4 % ist der Kursrückgang seit Anhebung der Zinsen. Dabei wird die Dividende nicht aus der Substanz, sondern aus dem operativen Geschäft finanziert. Das Unternehmen schüttet etwas über 70 % des FFO (Funds from Operations) an die Aktionäre aus. Durch den REIT-Status ist das Unternehmen von der Körperschafts- und Gewerbesteuer befreit. 2023 erzielte die Hamborner Reit AG ein FFO von 0,67 EUR je Aktie. Die Dividende betrug 0,48 EUR je Aktie. Die stetige Dividende ist ein absolutes Aushängeschild der Hamborner Reit AG, auf dem weiterhin der Fokus liegt. Die Dividende wurde bisher immer gezahlt und sukzessive angehoben. Die Dividende wurde seit mehr als 30 Jahren nicht gesenkt.

Wachstumsstrategie

Die Hamborner Reit AG hat in den vergangenen Jahren lleine Immobilien verkauft, um sich auf große Objekte zu fokussieren und den Aufwand der Verwaltung sowie die Kosten für Instandhaltung zu verringern. Der Portfolioausbau bei der Hamborner Reit ist weitestgehend abgeschlossen. Einerseits besitzt das Unternehmen Objekte an guten Standorten mit bonitätsstarken Mietern mit langen Mietverträgen. Andererseits sollen sich Objekte im Portfolio befinden, die eine steigende Wertentwicklung mit einhergehenden steigenden Mieten als perfekte Ergänzung zum Kernportfolio darstellen. Dabei werden Objekte mit Leerstand oder auslaufenden Mietverträgen zu attraktiven Ankaufsrenditen erworben. In beiden Segmenten, Einzelhandel sowie Büroimmobilien, besteht gemäß dem Unternehmen bei noch 10 – 20 % der Objekte Wertsteigerungspotenzial.

Durch die aktuellen Kreditlaufzeiten sowie den Abschluss von Darlehen um die 4 Jahre besitzt das Unternehmen ebenfalls die Möglichkeit, Objekte bei attraktiver Gelegenheit zu veräußern. Hinsichtlich des Ankaufs von Objekten wurden im letzten Jahr zwei Objekte (Edeka-Märkte) für 25 Mio. EUR in das Portfolio hinzugekauft.

Fazit Hamborner Reit

Die Hamborner Reit AG besitzt ein werthaltiges Portfolio in sehr guten Lagen mit bonitätsstarken Mietern. Der Fokus des Unternehmens liegt auf der Dividende. Durch eine effiziente Struktur und eine solide Bilanz, gepaart mit den Vorteilen eines REIT-Status und einer hohen Eigenkapitalquote, sind dies gute Grundlagen für die Zukunft. Die aktuell 7,4 % Dividendenrendite bietet bei diesen Kennzahlen eine gute Basis für Einkommensinvestoren mit gleichzeitigem Kurspotenzial bei sinkenden Zinsen.

Die Defama AG

Eine Alternative zur Hamborner Reit AG könnte die Defama AG (Deutsche Fachmarkt AG) sein, welche sich mehr auf das Wachstum konzentriert, jedoch auch die Dividende nicht vernachlässigen möchte. Defama ist ein viel kleineres Unternehmen, das keinen REIT-Status innehat, sich jedoch in einer ähnlichen Branche wie die Hamborner Reit AG aufhält.

Geschäftsmodell und Ankaufsstrategie

Das deutsche Immobilienunternehmen erwirbt kleine Fachmarktzentren in ländlichen Gegenden in Deutschland. Es fokussiert sich auf den Erwerb und die Bewirtschaftung von Fachmarktzentren in kleinen und mittelgroßen Städten. Diese Immobilien sind oft unter dem Radar größerer Investoren, bieten attraktive Renditen und unterstreichen das Ankaufsprofil der Defama AG. Die Zielrichtung ist die Buy&Hold-Strategie. Diese ist auf die Bestandshaltung von Einkaufszentren ausgelegt. Lediglich bei attraktiven Gelegenheiten werden Objekte verkauft, um die Eigenkapitalquote zu stärken oder mit dem Erlös zeitnah neue lukrativere Objekte zu finanzieren.

Wichtig für das Unternehmen sind bonitätsstarke Ankermieter. Zudem ist die Standortwahl entscheidend. Ein stabiles wirtschaftliches Umfeld mit wenig Wettbewerb ist dabei ausschlaggebend. Die Objektgröße beträgt meist zwischen 1 und 5 Mio. EUR. Aktuell befinden sich 64 Objekte im Portfolio, nachdem kürzlich ein kleineres Objekt verkauft wurde, welches einen Liquiditätszufluss von 3 Mio. EUR in die Kassen der Defama AG spülte. Im Jahr 2023 erfolgten insgesamt fünf Zukäufe. Die Finanzierung erfolgt über eine Kombination aus Eigenkapital und Fremdkapital. Dabei arbeitet das Unternehmen bei der Finanzierung mit lokalen Finanzdienstleistern zusammen.

Mieterstruktur, Einnahmequelle und Finanzierung

Die Vermietungsquote liegt bei sehr starken 96 %. Dem Unternehmen fließen jährlich Mieteinnahmen in Höhe von mehr als 23 Mio. EUR zu. Im Fokus stehen langfristige Mietverträge mit bonitätsstarken Mietern. Bei den Mietern handelt es sich um die Einzelhändler Netto, Edeka, Kaufland, Trinkgut, Rewe oder Lidl. Die Verträge mit Kaufland und Lidl machen 9,1 %, gefolgt von Edeka/Netto und Trinkgut mit insgesamt 8,9 % aus.

Die zehn größten Mietverträge zusammen machen lediglich 21 % der Gesamterträge aus. Starke Ankermieter mit einer indes guten Diversifikation sind wichtig für die Stabilität und Sicherheit der Mieteinnahmen. Fast alle Verträge sind Indexmietverträge und haben im Schnitt noch eine Laufzeit von 4,8 Jahren.

Die noch langlaufenden Zinsbindungen sind beachtlich. Die Defama AG hat sich in der Vergangenheit über einen längeren Zeitraum sehr attraktive Zinsbindungen gesichert. Im Durchschnitt liegen diese bei über 6 Jahren. Der durchschnittliche Zinssatz liegt bei starken 2,7 %. Die etwas höheren Zinsbindungen, die erst 2026 bzw. 2027 auslaufen, liegen lediglich bei 4,2 % und 3,8 %.

Finanzkennzahlen und die Dividende

Die Marktkapitalisierung der Defama AG beträgt rund 124 Mio. EUR. Die Dividende wurde jüngst zum 9. Mal in Folge angehoben: 0,57 EUR pro Anteilsschein bei einem aktuellen Kurs von um die 26,90 EUR erhält der Anleger. Dies stellt eine Erhöhung der Dividende um 0,03 EUR dar. Das Unternehmen hat sich das Ziel gesetzt, eine attraktive Ausschüttungsquote zu erreichen, die in der Regel zwischen 50 % und 70 % des jährlichen Nettoeinkommens liegt.

Die aktuelle Dividendenrendite liegt bei über 2 %. Das Unternehmen verfolgt das Ziel, die Dividende kontinuierlich zu steigern, sofern die Unternehmensentwicklung und die finanzielle Lage dies zulassen. Eine stetige Steigerung der Dividende signalisiert den Aktionären Stabilität und Wachstum und stärkt das Vertrauen in das Unternehmen.

Das sind starke Unternehmenszahlen in einer Zeit, in der viele andere Unternehmen aus dem Sektor teilweise größere Unternehmensprobleme aufgrund von Finanzierungen haben. Die wichtige Kennzahl FFO zeigt im Geschäftsbericht einen Anstieg von 8,6 Millionen auf 9,7 Mio. EUR. Für das Jahr 2024 plant die Defama AG, einen Konzernüberschuss nach HGB von 5 Mio. EUR erreichen. Das erste Quartal 2024 verlief gut und das Unternehmen verzeichnete einen FFO-Zuwachs von 10 %. Das Unternehmen braucht wenig Eigenkapital für die getätigten Investitionen.

Wachstumsstrategie

In naher Zukunft sind für weitere Käufe weder Kapitalerhöhungen noch eine Ausgabe von Anleihen oder Schuldscheindarlehen geplant. Diese Kennzahlen, vor allem die lange Zinsbindung sowie die langen Laufzeiten, sind in der Branche positiv auffällig und geben ein Maß an Sicherheit. Das Unternehmen setzt auf kontinuierliches Wachstum durch den Erwerb neuer Immobilien und die Optimierung des bestehenden Portfolios. Vorgesehen ist ein regelmäßiger Ankauf neuer Immobilien zur Erweiterung des Portfolios. Die Wertsteigerung soll durch die Steigerung des Immobilienwertes durch aktive Bewirtschaftung und die Verbesserung der Mieterlöse erfolgen. Für die Aktionäre ist, wie in der Vergangenheit, eine regelmäßige Ausschüttung von Dividenden vorgesehen.

Fazit Defama AG

Die Aktionäre der Defama AG profitieren durch regelmäßige Dividenden und eine potenzielle Wertsteigerung ihrer Aktien. Das Geschäftsmodell hat der Defama AG eine stabile Position im Immobilienmarkt für Fachmarktzentren eingebracht und ermöglicht es dem Unternehmen, stetig zu wachsen und seinen Aktionären attraktive Renditen zu bieten.

Für mich ist es ein langweiliges, gut geführtes Unternehmen, bei dem der Anleger mit dem Gründer und CEO Matthias Schrade, der über seine Firma 26 % hält, in einem Boot sitzt. Lediglich die Bewertung ist mit einem KGV 2024e von rund 30 zwar nicht spottbillig, jedoch zumindest gerechtfertigt.

Der Hinweis sei erlaubt, dass es sich vor allem bei dieser Aktie bei einer möglichen Investition anbietet, mit einer Limit Order aufgrund der großen Spreads und niedrigem Handelsvolumen zu kaufen.

Defama AG oder Hamborner Reit AG?

Die größten Unterschiede zwischen Defama und Hamborner Reit sind einerseits die Marktkapitalisierung beider Unternehmen und andererseits das Ankaufprofil der Objekte hinsichtlich der Fokussierung auf die Größe der Objekte. Während beide Unternehmen im Immobiliensektor tätig sind, unterscheiden sie sich in ihrer Fokussierung, ihrer Struktur und ihrer Dividendenpolitik erheblich.

- Fokus der Defama AG: Konzentration auf Fachmarktzentren in kleineren Städten, keine Büroimmobilien.

- Fokus der Hamborner Reit AG: Ein diversifiziertes Portfolio in größeren Städten und wirtschaftlich starken Regionen, einschließlich Bürogebäuden.

- REIT-Status: Hamborner Reit ist als REIT strukturiert, was besondere Anforderungen an die Ausschüttung von Dividenden mit sich bringt. Defama hat keinen REIT-Status.

- Ankaufsstrategie: Defama kauft zu höheren Ankaufsrenditen und strebt einen höheren Wachstumskurs an, was das Risiko jedoch erhöht.

Attraktiv hingegen sind bei beiden Unternehmen die Indexmietverträge, die auch in Inflationszeiten Sicherheit und Wachstum bieten. Auch bei den bonitätsstarken Mietern gibt es Überschneidungen. Aufgrund der Größe konkurrieren beide Unternehmen in der Ankaufsphase jedoch nicht um die gleichen Objekte.

Fazit

Attraktive Dividenden bieten Anlegern grundsätzlich eine zusätzliche Einnahmequelle. Es gibt verschiedene lukrative Anlageideen, um von diesem Vorteil zu profitieren. Für ein Dividendenportfolio mit einer stetigen Ausschüttung könnte der ETF ein passender Baustein im Portfolio sein. Dieser ETF bietet Zugang zu börsennotierten Immobilienunternehmen aus Industrieländern und zeichnet sich durch eine attraktive Dividendenrendite von 3,31 % sowie regelmäßige, quartalsweise Ausschüttungen aus. Somit kannst Du auch schon mit kleinen Beträgen, wahlweise in Form eines Sparplans, in ein weltweites Portfolio an Immobilien investieren.

Für den fokussierten Anleger, der sich aufgrund der geographischen Lage mit deutschen Werten wohler fühlt sowie eine hohe Ausschüttung bevorzugt, sind die Defama AG und die Hamborner Reit AG zwei interessante Investmentideen im Bereich der Gewerbeimmobilien. Die Defama AG bietet dem Anleger einerseits aufgrund ihrer Größe und Flexibilität womöglich höhere Wachstumsraten, andererseits muss der Anleger aufgrund dieser Ausrichtung bei der Dividendenausschüttung im Vergleich zur Hamborner Reit AG Abstriche machen. Die Defama AG fokussiert sich auf Fachmarktzentren in kleineren Städten und hat eine solide Dividendenpolitik. Die Hamborner Reit AG hingegen besitzt ein diversifiziertes Portfolio in größeren Städten und wirtschaftlich starken Regionen, bei der die aktuelle Dividendenrendite beeindruckende 7,4 % beträgt.

Zusammengefasst bieten diese Anlageideen eine solide Grundlage für Dividendeninvestoren, die auf der Suche nach stabilen Einkommensströmen und langfristigem Wachstumspotenzial im Immobilienbereich sind. Ich halte alle drei Werte für kaufenswert.

Von Fabian Gerresheim

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.