Kritik an automatisierten Börsenstrategien

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

In der NZZ erschien gestern ein kurzer Artikel zu „Quant-Fonds“, auf den ich Sie aufmerksam machen möchte. Aufhänger des Artikels ist die schwache Performance von quantitativen Handelsmodellen im Jahr 2018.

Der Autor nennt zwei wesentliche Kritikpunkte:

1. Soziale und ökonomische Prozesse lassen sich nicht in mathematische Modelle pressen.

2. Die meisten Quant-Fonds verfolgen ähnliche Strategien, was zu „overcrowded Trades“ führt.

Dazu von mir einige Kommentare:

1. Warum underperformen Quant-Modelle in 2018?

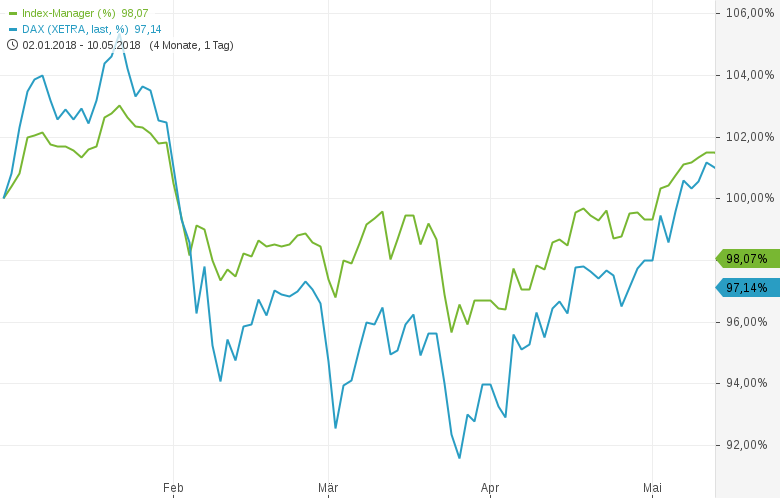

Ein Blick auf die Märkte genügt. Alle großen Aktienmärkte sind nach der starken Anstiegsphase 2017 in Seitwärtsmärkte oder Konsolidierungen übergegangen. Der DAX beispielsweise befindet sich bereits seit Juni 2017 in einem Range-Markt. Range-Märkte sind eigentlich auch als „Trading-Märkte“ bekannt. Quantitative Modelle hingegen basieren oftmals auf Trendfolge-Modellen, da sich diese als statistisch robuster erwiesen haben.

Zum Zweiten spielen quantitative Ansätze ihre Stärken erst in ausgedehnteren Korrekturen oder Bärenmärkten aus. Leichte Korrekturen, die nicht in tiefe Rücksetzer übergehen, sind meist Gift für Trendfolge-Strategien. Denn sobald die Quant-Modelle auf Verkaufen schalten, finden die Märkte in diesen kleinen Korrekturen meist schon ihren Boden und drehen wieder nach oben. Der Quant steigt dann erst wieder später ein, wenn seine Modelle verzögerte Kaufsignale liefern. Je länger sich dieses Spiel fortsetzt, desto größer wird der Abstand des Quants zur Benchmark.

2. Nicht-Wissenschaftliche Anlageentscheidungen sind im Durchschnitt profitbaler

Der Kritikpunkt, dass sich soziale oder ökonomische Prozesse nicht in Modelle pressen lassen ist richtig. Die Zukunft gleicht niemals der Vergangenheit.

Da quantitative Strategien nur auf Basis vergangenheitsbezogener Analysen arbeiten, können sie zukünftige Ereignisse nicht mit Sicherheit hervorsagen. Die Kritik suggeriert jedoch, dass es andere Methoden gibt, die bessere Börsenprognosen treffen können.

3. Ähnliche Strategien führen zu ähnlichen Ergebnissen

Umso mehr Quants einem bestimmten Signal folgen, desto höher ist die Wahrscheinlichkeit, dass diese vorher als profitabel berechnete Marktanomalie verschwindet. Insofern ist das Argument nicht falsch, jedoch hat die Medaille auch eine Kehrseite.

Gerade die bereits angesprochenen Trendfolger-Modelle funktionieren, weil viele Marktteilnehmer auf einen Trend auf- oder abspringen. Die Zunahme von technischen Handelsmodellen erklärt, warum einmal eingeschlagene Marktrichtungen einfach „durchmarschieren“. Wenn menschliche Emotionen und Kontrolle fehlen, können Trends ungehindert laufen, z.B. wenn auf ein Verkaufssignal das nächste folgt. Einige berühmte Crashs, z.B. der „Black Monday“ von 1987 oder der „Flash Crash“ 2015 lassen sich auf diese Logik zurückführen.

Bei Fragen dazu bin ich gerne behilflich!

Jakob Penndorf

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Herr Penndorf, danke für diesen sehr guten Artikel. Er bestätigt meine Vermutung. Man merkt aber auch im Autorenteam mittlerweile Prognoseabweichungen in der Seitwärtsrange. Herr Gräfe rief vor knapp einem Jahr ein DAX-Ziel von 14300 aus, wohingegen jetzt bei jedem neuen Hoch verkauft werden sollte. Herr Tiedje hingegen sieht noch ca. 13 Prozent Bullenpotenzial.

Das Problem ist ein anderes. Wettbewerbsvorteile lassen sich heute nur zaghaft ausnutzen, da das Wissen transparent im Internet verbreitet wird. Die Folge daraus ist Stagnation. Und wenn Herr Weygand behauptet, seine bisherige Jahresperformance ist ca. 33 Prozent, dann ist dies doch nicht zufriedenstellend.

Die Lösung bringt ein neuer Ansatz, mal quer gedacht, und wer diesen ausforscht, also eben nicht nur "charttechnisch" oder eben "fundamental", der wird auch Erfolg haben, zumindest so lange, bis sein Wissen wieder weitergetragen wird.

Denn wen alle die gleiche Richtung einschlagen, dann gibt es keine Möglichkeit für antizyklisches Handeln, und somit nicht die gewünschte Performance.

ich handle u.a. nach einer abgewandelten Levermann-Strategie (also reines quantitatives Handelsmodell) und fahre damit seit langer Zeit ordentlich. Natürlich gibt es dabei auch Rücksetzer aber von schlechter Performance zu reden trifft zumindest bei mir nicht zu. Alle 14 Tage werden die Titel im Depot kontrolliert ob sie den Bedingungen genügen. Es ist also eher ein Investieren als Traden da relativ wenige Positionen gewechselt werden. Ich handle europäische MidCaps und schlage z.B.den MDAX (wenn man den als Benchmark nehmen will - was ich eigentlich nicht tue).