Wirtschaftsdaten: Trotz Börsenpanik Trendwende beim ZEW-Index?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Montag:

Der Arbeitskostenindex der Eurozone ist im zweiten Quartal zum Vorjahr um 2,7 % gestiegen . Im Quartal zuvor war der Arbeitskostenindex um 3,5 % (revidiert von +3,3 %) geklettert.

Der New York Empire State Index der New York Fed notiert im September bei -7,4. Im Vormonat hatte er noch bei 2,8 gestanden. Erwartet wurde der September im Bereich 1,4 bis 1,5.

Die US-amerikanische Industrieproduktion ist im August um -1,1 % gefallen. Erwartet wurde ein Rückgang um etwa -0,3 %. Im Vormonat war die Industrieproduktion in den Vereinigten Staaten um 0,2 % geklettert.

Die US-amerikanische Kapazitätsauslastung liegt im August bei 78,7 % bei erwarteten 79,6 %. Im Monat zuvor hatte sie bei 79,7 % gelegen. Damit wurde der zuletzt veröffentlichte Wert von 79,9 % leicht nach unten revidiert.

Dienstag:

Die Verbraucherpreise sind im August zum Vormonat um 0,3 % gefallen nach zuletzt +0,6 %. Die Jahresteuerung liegt bei 3,1 % nach zuletzt 3,3 %. Der für Europa berechnete harmonisierte Verbraucherpreisindex für Deutschland hat sich im August gegenüber dem Vorjahr um 3,3 % erhöht. Im Monatsvergleich sank der harmonisierte Index um 0,4 %.

Im Vergleich zum Vorjahr ist die Zahl der Beschäftigten im Bereich des verarbeitenden Gewerbes ingesamt im Juli um 2,5 % auf 5,4 Mio. gestiegen. Gleichzeitig wurden 4,4 % mehr, nämlich insgesamt 721 Mio., Arbeitsstunden registriert. Die Entgelte stiegen im selben Zeitraum um 4,1 % auf 18,6 Mrd. Euro.

Die Kfz Neuzulassungen sind im Bereich der EU und der EFTA im August verglichen mit dem Vorjahr um 15,6 % gefallen nach -7,3 % im Juli und -7,9 % im Juni. Im Vergleich Januar bis August mit dem entsprechenden Vorjahreszeitraum sind die Neuzulassungen bei den Pkws um 3,9 % zurückgegangen.

Die Jahresteuerung in der Eurozone liegt im August bei 3,8 %. Im Vormonat lag die jährliche Inflationsrate bei 4,0 %. Ein Jahr zuvor hatte die Rate bei 1,7 % gelegen. Der Monatsvergleich wird mit -0,1 % angegeben. Die Jahresteuerung für den gesamten Bereich der EU liegt im Berichtsmonat bei 4,2 % nach 4,4 % im Vormonat und 1,9 % im Jahr zuvor. Auf Monatssicht liegt die Inflationrate bei -0,1 %.

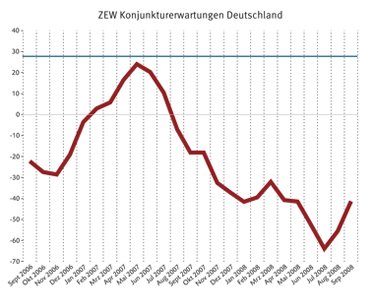

Der ZEW Konjunkturindex für Deutschland notiert im September bei -41,1. Im Monat zuvor hatte er noch bei -55,5 gelegen. Den historische Mittelwert des Konjunkturindikators gibt das ZEW mit 28,0 Punkten an. Die aktuelle konjunkturelle Lage Deutschlands hat sich nach Angaben des ZEW auf -1,0 Zähler erhöht. Die Konjunkturerwartung für die Eurozone verbesserte sich zum Vormonat um 14,8 Punkte und notiert im Berichtsmonat bei nun -40,9 Zählern. Die aktuelle Konjunkturlage im Euroraum gewinnt 12,2 Zähler auf nunmehr -10,0 Punkte.

Unser Kommentar:

Der Rückgang der Ölpreise hat sich bislang bei den Zahlen zur Inflation überraschend wenig ausgewirkt. Von einer Inflationswende, die einige bereits etwas vorschnell ausgerufen haben, kann keine Rede sein.

Im Nachrichtenstrudel der Finanzkrise ist völlig untergegangen, dass der ZEW Konjunkturindex im September leicht zulegen konnte. Auch bei der Stimmung scheint der Tiefpunkt vorerst hinter uns zu liegen: Bis Jahresende dürften die Börsenampeln jetzt auf grün stehen..

Die US-amerikanischen Verbraucherpreise sind im August um 0,1 % gesunken. Damit war im Wesentlichen im Vorfeld bereits gerechnet worden. Im Monat zuvor waren die Preise der Konsumenten um 0,8 % geklettert. Auf das Jahr gesehen kletterten die US Verbraucherpreise um 5,4 %. Die Kernrate ist in den USA um 0,2 % gestiegen, was ebenfalls den Erwartungen entsprach. Im Vormonat hatte die Kernrate noch um 0,3 % zugelegt. Gegenüber dem Vorjahresmonat ist die Kernrate um +2,5 % geklettert.

Der Offenmarktausschuss der Fed belässt die Zinsen unverändert bei 2,00 %. Damit war bereits im Vorfeld der Sitzung gerechnet worden. Die Entscheidung ist nach Angaben der Fed einstimmig gefällt worden. Man sehe beim Wirtschaftswachstum in jüngster Zeit eine Verlangsamung. Gleichzeitig wären aber die Belastungen am Finanzmarkt signifikant gestiegen. Seitens der Inflation scheine sich die Lage zwar zu entspannen, der Ausblick bleibe aber ungewiss. Insgesamt sieht die Fed in ihrem begleitenden Statement einerseits Abwärtsrisiken beim Wirtschaftswachstum und andererseits Aufwärtsrisiken seitens der Inflation.

Unser Kommentar:

Dass die Fed die Zinsen unverändert gelassen hat, lässt mehrere Interpretationen zu. Eine lautet, die Notenbank könnte davon ausgehen, dass das Schlimmste überstanden ist. In dieser Woche entschieden sich die Börsianer für diese Variante. Man könnte aber auch vermuten, dass sich die Fed noch etwas Pulver trocken halten möchte – für den Fall der Fälle, dass mal wieder irgendwo ein Feuer ausbricht.

Mittwoch:

Die Produktion im Baugewerbe ist im Bereich der Eurozone im Juli um 0,1 % gestiegen. Die Produktion des Vormonats wurde von 0,8 % auf nun -0,9 % nach unten revidiert. Im Jahresvergleich ist die Bauproduktion um 3,3 % gesunken nach zuletzt -3,0 % (revidiert von -2,4 %).

Die Handelsbilanz der Euro-Zone weist in der ersten Schätzung für Juli ein Defizit von 2,3 Mrd. Euro aus verglichen mit einem Überschuss in Höhe von 5 Mrd. Euro ein Jahr zuvor. Die Ausfuhren sind im Berichtsmonat zum Vormonat saisonbereinigt um 3,7 % gestiegen , die Einfuhren um 5,8 % geklettert.

Die Zahl der Wohnbaubeginne liegt in den USA im August bei 895.000 und ist damit um 6,2 % zurückgegangen. Erwartet wurden 950.000 nach noch 954.000 im Vormonat. Damit wurde der Vormonatswert von zuvor veröffentlichten 965.000 leicht nach unten revidiert.

Die Zahl der US-amerikanischen Wohnbaugenehmigungen liegt im August bei 854.000, ein Minus von 8,9 % zum Vormonat. Erwartet wurden 925.000. Im Monat davor waren es 937.000 gewesen.

Die US-amerikanischen Rohölvorräte (Crude Oil Inventories) sind in der vorangegangenen Woche um 5,9 Mio. Barrel gefallen, nach zuvor -5,9 Mio. Barrel.

Die Benzinvorräte (Gasoline Inventories) haben sich in den USA im Wochenvergleich um 3,3 Mio. Barrel verringert, nach zuletzt einem Minus in Höhe von 6,5 Mio. Barrel.

Die Vorräte an Destillaten (Distillate Inventories), die auch das Heizöl beinhalten, sind gegenüber der Vorwoche in den Vereinigten Staaten um 0,9 Mio. Barrel gefallen, nach zuvor -1,2 Mio. Barrel.

Donnerstag:

Die Zahl der Erstanträge ist in den USA auf 455.000 gestiegen. Erwartet wurden hingegen nur 440.000 neue Anträge nach zuvor 445.000.

Die US-amerikanischen Frühindikatoren sind im August um 0,5 % gesunken. Erwartet wurde ein Rückgang in Höhe von 0,2 %. Im Vormonat war ein Minus in Höhe von 0,7 % verzeichnet worden. Damit wurde der Vormonatswert bestätigt

Der Philly Fed Index notiert im September bei 3,8. Erwartet wurde er im Bereich von -10. Im Vormonat hatte er noch bei -12,7 gestanden.

Die US-amerikanischen Erdgasvorräte ("Nat Gas Inventories") sind in der letzten Woche um 67 Bcf auf 2.972 Bcf gestiegen. In der vorangegangenen Woche waren die Bestände in den USA um 58 Bcf gestiegen, im Vorjahr hatten sie bei 3.114 Bcf gelegen.

Unser Kommentar:

Man darf gespannt sein, wann den Börsianern wieder auffällt, dass die Zahl der Arbeitlosen in den USA immer weiter klettert. Wenigstens der Philly Fed Index signalisiert Entspannung. Endlich. Der Indikator liefert wichtige Hnweise auf den Zustand der US-Konjunktur.

Freitag:

Die deutschen Erzeugerpreise sind im August zum Vormonat um 0,6 % gefallen. Einen Monat zuvor waren sie um 2,0 % geklettert. Im Jahresvergleich verteuerten sich die Preise der Erzeuger in Deutschland um 8,1 % nach +8,9 % im Monat zuvor.

Verfall und letzter Handelstag für die Futures und Optionen der STOXX-Familie, DAX und TecDAX an der Eurex mit der Laufzeit September 2008

Verfall und letzter Handelstag für den e-mini Nasdaq100-Future (NQ) und S&P- Future an der CME/Globex mit Laufzeit September 2008

Wie wir die Lage jetzt einschätzen und was wir unseren Lesern raten, lesen Sie in der aktuellen Ausgabe des Antizyklischen Börsenbriefs, die kürzlich erschienen ist.

Anmeldemöglichkeit (1) : Das Drei-Monats-Abo des Antizyklischen Börsenbriefs

Anmeldemöglichkeit (2) : Das Jahres-Abo des Antizyklischen Börsenbriefs

Zum Autor:

Andreas Hoose ist Chefredakteur des Antizyklischen Börsenbriefs und Geschäftsführer des Antizyklischen Aktienclubs. Börsenbrief und Aktienclub, das komplette Servicepaket für die Freunde antizyklischer Anlagestrategien! Informationen finden Sie unter [Link "www.antizyklischer-börsenbrief.de" auf www.antizyklischer-b%C3%B6rsenbrief.de/... nicht mehr verfügbar] und www.antizyklischer-aktienclub.de

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.