Dow Jones Industrial Average® - 2024: Neue Allzeithochs realistisch?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

2024: Neue Allzeithochs realistisch?

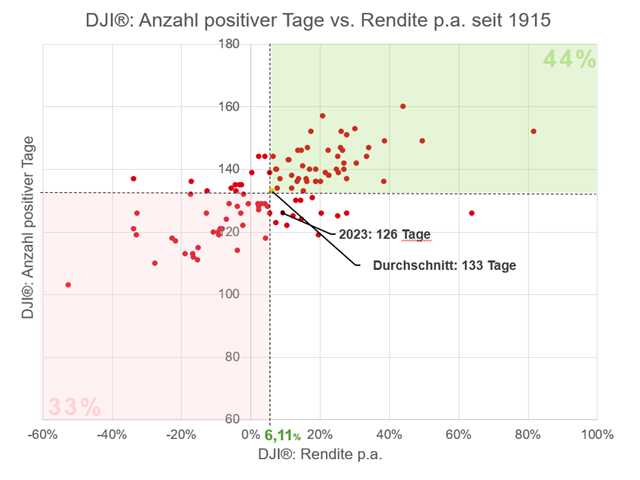

Liebe Leserinnen, liebe Leser, das zu Ende gehende Jahr war in vielerlei Hinsicht ein besonders herausforderndes: Während der Krieg in der Ukraine anhält, spitzt sich die geopolitische Lage, z. B. im Nahen Osten, weiter zu. Aber auch wirtschaftlich gab es jede Menge Stolpersteine. So stellen die weiter gestiegenen Zinsen einen Bremsklotz dar. Nicht zuletzt deshalb lautet vielerorts die Gretchen-Frage: Kommt die Rezession oder bleibt sie aus? In Deutschland werden sogar tiefergehende Probleme diskutiert – Stichwort: „Deindustrialisierung“. All diesen Faktoren zum Trotz war 2023 ein gutes Aktienjahr. Angesichts eines Zuwachses von 17 % (DAX®), 19 % (S&P 500®) und 45 % (Nasdaq-100®) ist das fast untertrieben. Die guten Wertentwicklungen wurden vor allem durch unseren saisonalen Prognosetreffer eines starken 1. Halbjahres und die fulminante Performance im November getragen. Es war also entscheidend, von Anfang an genügend Aktien zu besitzen. Aber dann mussten es auch noch die richtigen sein. Zur Wahrheit gehört nämlich auch, dass z. B. der Dow Jones® den starken November benötigte, um überhaupt in den positiven Bereich vorzustoßen. Ohne die jüngsten Kursavancen hätte hier sogar ein unterdurchschnittlicher Kurszuwachs und eine niedrige Anzahl positiver Handelstage zu Buche gestanden (siehe Chart).

Dow Jones Industrial Average® (Daily)

Quelle: Refinitiv, HSBC² / 5-Jahreschart im Anhang

5-Jahreschart Dow Jones Industrial Average®

Quelle: Refinitiv, tradesignal²

Bilderbuchjahrgang mit Schönheitsfehler

Diese historisch schwache Trefferquote sowie die besondere „Spreizung“ im Aktienbereich stellten Investorinnen und Investoren im Tagesgeschäft vor zusätzliche Herausforderungen. „Die Aktienmarktentwicklung“ gab es also im vergangenen Jahr nicht. Vielmehr war 2023 von einem hohen Grad an Selektivität gekennzeichnet, was im Jahresverlauf den Begriff der „Glorreichen Sieben“ prägte – ein Synomym für wenige, große Technologietitel als Kurstreiber der Rally. Dazu passt, dass lediglich 30 % der Einzeltitel aus dem Nasdaq-100® die o. g. Indexperformance (Stand: 28. November) schlagen konnten. Eine fehlende Marktbreite treibt dem Technischen Analysten regelmäßig Sorgenfalten auf die Stirn. Diesen Aspekt werden wir in diesem Jahr besonders genau unter die Lupe nehmen – später mehr dazu. Angesichts der eingangs angerissenen Problemstellungen bleibt die Diskrepanz zwischen der fundamentalen Ausgangslage auf der einen und den puren Charts auf der anderen Seite so groß wie selten zuvor. Diese besondere Ausgangslage stellt einen sinnvollen Einstieg in unseren zwanzig-vierundzwanziger Jahresausblick dar, denn in der Konsequenz dürfte der Informationsbedarf stärker ausgeprägt sein denn je!

Dow Jones Industrial Average® (Daily)

Quelle: Refinitiv, HSBC² / 5-Jahreschart im Anhang

Prognosetreffer: Anspruch und Ansporn zugleich

Dem Anlegerwunsch nach Orientierung im Finanzdschungel tragen wir mit dem großen „Technischen Jahresausblick“ der HSBC Rechnung. 2024 wird dieser übrigens volljährig, d. h. es handelt sich um den 18. seiner Art. Der Blick in die „vielzitierte Glaskugel“ ist also durchaus zu einer liebgewonnenen Tradition geworden. Müssen Anlegerinnen und Anleger 2024 mit einer ähnlichen Dichte an Herausforderungen rechnen wie in den letzten 12 Monaten? Setzt sich die Rally „auf wenigen Zylindern“ fort? Wo lauern im neuen Jahr die größten Überraschungspotenziale oder gar Gefahren? Bei der Beantwortung der drängendsten Fragen lesen wir ausdrücklich ein wenig „Kaffeesatz“. Das Rückgrat unseres Jahresausblicks bilden aber anerkannte Verfahren der Technischen Analyse. Freuen Sie sich darauf! Die Prognosetreffer aus den letzten Jahren sind uns dabei Anspruch und Ansporn zugleich. „Krisenpropheten sind wie stehengebliebene Uhren. Sie gehen fast immer falsch. Doch zwei Mal am Tag zeigen sie die richtige Uhrzeit!“ Dieses Zitat passt in die gegenwärtige Gemengelage, denn Krisenmodus war gestern – zumindest mit Blick auf die Mehrheit der „nackten Charts“.

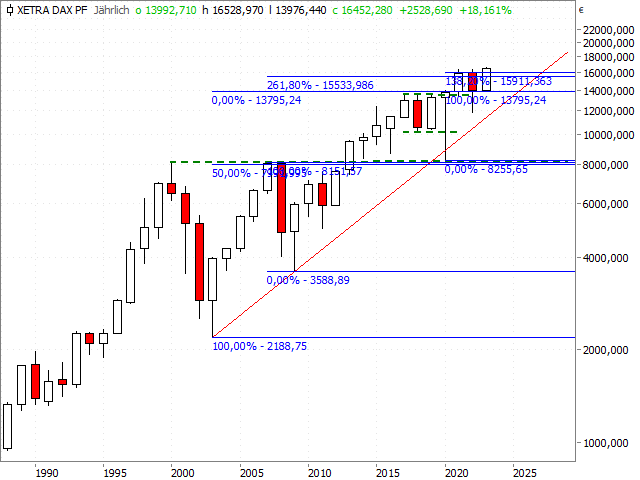

DAX® (Annually)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

5-Jahreschart DAX®

Quelle: Refinitiv, tradesignal²

Die großen, strategischen Leitplanken

Zur Verdeutlichung und als argumentativen Einstieg in unseren Jahresausblick, wählen wir den Jahreschart des Dow Jones® und setzen damit unsere Tradition der Analyse sehr hoher Zeitebenen fort. Dadurch lassen sich oftmals die großen Trends identifizieren, welche Investoren im hektischen Tagesgeschäft gern mal aus den Augen verlieren. Auf das „outside year“ von 2022 folgte in diesem Jahr das spiegelbildliche Phänomen, sprich die Ausprägung eines sog. Innenstabes. Unter dem Strich haben sich die amerikanischen Standardwerte in den letzten drei Jahren damit intensiv mit einer ultra-langfristigen Trendlinie auseinandergesetzt (siehe Chart). Gemeint ist der Trend, welcher die Hochpunkte von 1929 und vom Jahrtausendwechsel 1999/2000 verbindet (akt. bei 36.791 Punkten). Interessanterweise harmoniert die beschriebene Trendlinie bestens mit den Hochständen von 2021/22 bei 36.679/36.953 Punkten. Mit dem dadurch entstehenden Kreuzwiderstand haben wir eine erste Schlüsselzone für Ihr 2024er-Stammbuch herausgearbeitet, zumal ein Überwinden der angeführten Hürden mit der Auflösung des beschriebenen „inside years“ einhergehen würde.

Dow Jones Industrial Average® (Annually)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

… und ein Katastrophenstopp

Das Ausloten dieser ultra-langfristigen Trendlinie verdeutlicht andererseits auch, wie weit der idealtypische Investmentzeitraum seit 2009 die US-Märkte gen Norden geführt hat. Mit Hilfe der Technischen Analyse lassen sich nicht nur die Renditeziele, sondern auch wichtige Stresslevel herausarbeiten. Gerade die kritischen Niveaus auf der Unterseite, deren Unterschreiten ein Umdenken erfordert, stellen einen elementaren Mehrwert dar. Letzteres bringt uns unmittelbar zu den unteren Extrempolen der letzten Jahre bei 30.637/29.856/28.661/31.430 Punkte. Zusammen mit der 261,8%-Projektion der Rally von 1974 bis 2000 (29.840 Punkte) sowie dem entsprechenden Pendant des Hausseimpulses von 1932 bis 2000 (30.697 Punkte) entsteht hier eine absolute Kernhaltezone. Bei deren Unterschreiten sollten sich Anlegerinnen und Anleger an ein altes Goethe-Zitat erinnern: „Es nimmt der Augenblick, was Jahre geben“. Diese Bastion definiert eine mögliche „große Sollbruchstelle“ und ist deshalb als „Katastrophen-Stopp 2024“ prädestiniert. Grundsätzlich legt ein solches „inside year“ eine prozyklische Positionierung im Ausbruchsfall nahe – dem haben wir mit der Definition der strategischen Leitplanken in einem ersten Schritt Rechnung getragen.

Dow Jones Industrial Average® (Annually)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

DAX® mit abweichender Symmetrie

Dieses besondere Kursmuster macht nicht zuletzt im historischen Kontext Mut: Seit 1897 kam es beim Dow Jones® zu insgesamt neun solcher Innenstäbe auf Jahresbasis. Mit einer Wahrscheinlichkeit von fast 78 % brachten die folgenden 12 Monate in den USA Kursgewinne. Der durchschnittliche Zuwachs liegt mit fast 11 % deutlich über der gemittelten Performance der letzten 120 Jahre – ein gutes Vorzeichen für das neue Jahr. Damit kommen wir nach Deutschland: Obwohl beim DAX® kein „inside year“ vorliegt, ist der langfristige Jahreschart fast noch prägnanter als das US-Pendant. Anders als dem Dow Jones® gelangen den deutschen „blue chips“ bis zum Sommer mehrere neue Allzeithochs. Der neue Rekordstand bei 16.529 Punkten verhindert logischerweise einen „Innenstab“. Dennoch besitzen die jüngsten drei, fast deckungsgleichen Jahreshochs bei 16.285/16.290/16.529 Punkten eine wichtige Signalfunktion. Ein Sprung über die skizzierten Hürden dürfte als wichtiger Katalysator nach Norden fungieren. Fast noch wichtiger sind die alten Ausbruchsmarken bei 13.800/13.500 Punkten. Seit 2017 spielt diese Zone immer wieder eine tragende Rolle, womit wir anhand des Jahrescharts gleich auch ein bedeutendes Risikolevel abgesteckt hätten.

DAX® (Annually)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

Herausragende Jahre – folgen in Zukunft magerere?

Den strategischen Betrachtungswinkel der höchsten aller Zeitebenen behalten wir zunächst bei – und zwar für eine weitere Risikoanalyse. Schließlich hatten wir das Thema „realistische Erwartungshaltung“ in den letzten Jahren bereits mit einer simplen mathematischen Betrachtung in den Mittelpunkt gerückt. Die starke Performance der zurückliegenden 12 Monate verbessert die zukünftige Perspektive nicht. Im Gegenteil: Wenn man das Jahr 2009 als Startpunkt der erfolgreichen unteren Trendwende nach der Finanzmarktkrise nimmt, dann stieg der S&P 500® ausgehend vom Eröffnungskurs 2009 (903 Punkte), trotz des Rückschlags des Jahres 2022 bis Anfang Dezember 2023, auf über 4.500 Punkte. Das entspricht trotz aller Schwankungen über die letzten 15 Jahre immer noch einem Wertzuwachs von über 11 % p.a. – weit über dem oftmals lehrbuchmäßig angenommenen Aktienertrag von 7 – 8 % pro Jahr. Per Saldo ist die Wertentwicklung seit 2009 somit fast zu schön, um wahr zu sein. Schließlich verdoppelt sich der Indexstand bei einer Wachstumsrate von 11 % alle sechseinhalb Jahre. Nach zehn Jahren steht bereits fast eine Verdreifachung zu Buche.

S&P 500® (Monthly)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

5-Jahreschart S&P 500®

Quelle: Refinitiv, tradesignal²

Keine übertriebenen Renditeerwartungen

Hüten Sie sich deshalb davor, den Anstiegswinkel der letzten Jahre für „bare Münze“ zu nehmen und die Erwartungshaltung der letzten Jahre einfach fortzuschreiben. Wenn Anlegerinnen und Anleger dennoch für den Rest der Dekade einen ähnlich idealtypischen Verlauf – sprich einen Kursertrag von 11 % p.a. – unterstellen, dann stünde der S&P 500® Ende 2029 bei einem Indexstand von rund 8.700 Punkten. Im Technologiebereich fällt das Zahlenspiel noch wesentlich extremer aus. So summiert sich das Kursplus seit 2009 beim Nasdaq-100® sogar auf 18,7 % p.a. Inwieweit eine Fortsetzung des Sprints der letzten Jahre realistisch ist, muss jede Marktteilnehmerin und jeder Marktteilnehmer mit sich selbst ausmachen. Ungeachtet möglicher charttechnischer Weichenstellungen plädieren wir jedoch dafür, dass sich die „eitel Sonnenschein“-Phase der letzten fünfzehn Jahre nicht fortsetzen wird. Vielmehr gehen wir in Zukunft von deutlich geringeren Aktienerträgen aus. „Passives Investieren“ dürfte deshalb vor Herausforderungen stehen. Unter antizyklischen Gesichtspunkten hegen wir deshalb gewisse Grundsympathien für ein „comeback der stockpicker“ bzw. für zuletzt eher vernachlässigte Marktsegmente wie z. B. den „small & mid cap“-Bereich.

S&P 500® (Quarterly)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

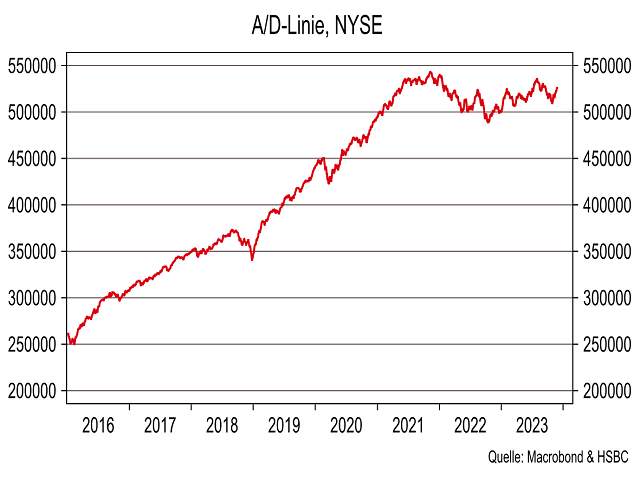

A-/D-Linie: Licht und Schatten

Traditionell gehört die Analyse der Marktbreite im Rahmen unseres Jahresausblicks zu unseren absoluten Pflichtaufgaben. Dass Anleger schnell und unkompliziert mit Hilfe unserer Analysemethode in die Lage versetzt werden, eine große Anzahl von Aktien zu überprüfen, zählt zweifelsohne zu den wichtigsten Stärken der Technischen Analyse. Anhand der dadurch gewonnenen Eindrücke können Investoren entscheiden, ob eine grundsätzlich gute Marktphase vorliegt, in der die Flut alle Boote hebt, oder ob der Wind eher von vorne kommt. Beginnen möchten wir unsere Einschätzung der grundsätzlichen Marktverfassung mit dem Blick auf den ältesten Marktbreiteindikator überhaupt: Die Advance-/Decline-Linie. Dieser Marktbreitemaßstab ergibt sich aus dem Saldo von gestiegenen und gefallenen Aktien für alle an der NYSE notierten Papiere und bewegt sich in den letzten Jahren per Saldo seitwärts (siehe Chart). Eine stabile Aufschwungphase wie z. B. von 2016 bis 2021 suchen Anlegerinnen und Anleger aktuell vergebens. Dennoch kam es zuletzt zu einer deutlichen Verbesserung der Marktbreite, sodass eine charttechnische Flaggenkonsolidierung entsteht. Dank dieser Entwicklung sowie der übergeordneten Stabilisierung scheint der Schwächeanfall von 2022 inzwischen verarbeitet zu sein.

Advance-/Decline-Linie NYSE (Daily)

Quelle: macrobond, HSBC² / 5-Jahreschart im Anhang

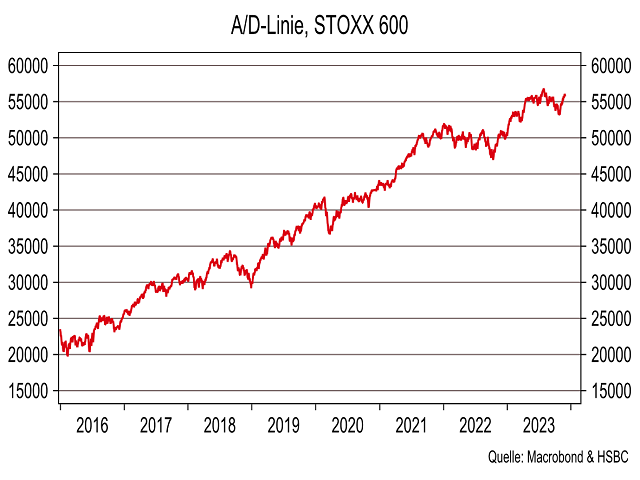

Marktbreite: Europa als Hoffnungsschimmer

Als Daumenregel gilt: Eine Aufwärtsbewegung ist so lange als gesund zu bezeichnen, wie diese von der Mehrzahl der Aktien getragen wird. Das ist die perfekte Überleitung zur Advance-/Decline-Linie in Europa, denn beim Stoxx® Europe 600 hat der Marktbreiteindikator im Verlauf des Jahres 2023 mehrfach neue Rekordstände verbuchen können (siehe Chart). Am aktuellen Rand wurde zudem eine kleine Topbildung negiert und ebenfalls eine trendbestätigende Flagge ausgeprägt. Unter dem Strich ist der Aufwärtstrend der letzten Jahre absolut intakt – die Marktbreite diesseits des Atlantiks ist also als konstruktiv zu bezeichnen. Typisch für die Spätphase einer Hausse ist dagegen, dass nur noch wenige hochkapitalisierte Titel den zugrundeliegenden Index auf neue Hochstände ziehen, während die Masse der Indexmitglieder bereits zurückbleibt. Eine solche divergente Entwicklung ließ sich z. B. im Vorfeld der beiden großen, oberen Marktwendepunkte von 2000 und 2007 – und eben auch Ende 2021 – feststellen. Auch für dieses Verhaltensmuster gibt es ein aktuelles Beispiel: Die Marktbreite beim technologielastigen Nasdaq Composite musste 2023 mehrfach neue Bewegungstiefs hinnehmen. Darin spiegelt sich die einseitige Entwicklung der „Glorreichen Sieben“ wider, was einen „wunden Punkt“ des Marktes aufzeigt.

Advance-/Decline-Linie STOXX® Europe 600 (Daily)

Quelle: macrobond, HSBC² / 5-Jahreschart im Anhang

Objektive Auswertung: Wende zum Besseren?

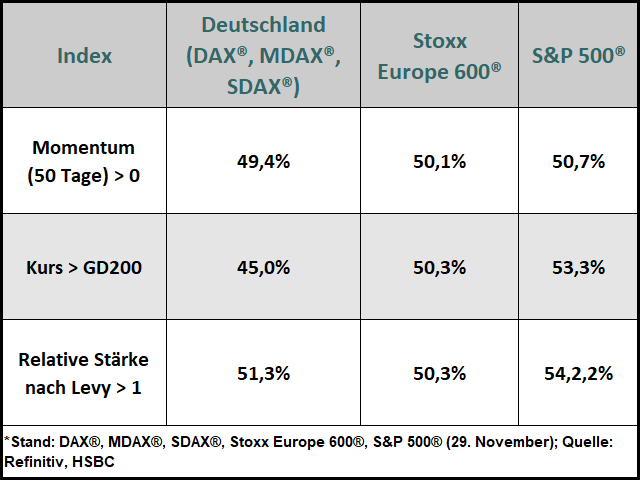

Gerade im Lieblingssektor der letzten 15 Jahre hat der Grad an Selektivität massiv zugenommen. Dauerhaft nur auf einem Zylinder zu fahren, ist allerdings nicht gesund. Um diesen Wermutstropfen auszumerzen, würde ein Favoritenwechsel zugunsten neuer Zugpferde guttun. Unterjährig finden wir diese für das „HSBC Daily Trading“ oftmals mit Hilfe einer eigenen objektiven Auswertung und tragen damit einem elementaren Vorteil der Technischen Analyse Rechnung – schnell viele Aktien untersuchen zu können. Als Kriterien ziehen wir das Momentum, die 200-Tages-Linie und die Relative Stärke (Levy) heran. Dabei überprüfen wir, wie viele Einzelwerte aus den drei wichtigsten Anlageregionen Deutschland, Europa und USA sich – gemessen an den drei o. g. Kriterien – in einem Haussetrend befinden. Ein positives Momentum, ein Kurs oberhalb der meistbeachteten Glättungslinie sowie ein RSL-Wert von größer als 1 dienen dabei als Maßstäbe. Dank der starken Novemberperformance kam es zuletzt zu einer spürbaren Verbesserung. Während Deutschland an der Schwelle zu einem neuen Aufwärtstrend kratzt, sind Europa und die USA bereits einen Schritt weiter. Die Mehrzahl der europäischen bzw. der amerikanischen Standardwerte befinden sich also wieder im Haussemodus. (Fortsetzung morgen)

Marktbreite Deutschland, Europa, USA (Daily)

Quelle: Refinitiv, HSBC² / 5-Jahreschart im Anhang

Sie möchten börsentäglich kostenlose Technische Analysen zu DAX®, ausgewählten Aktien, Währungen und Rohstoffen erhalten?

Wichtige Hinweise

Werbehinweise

HSBC Continental Europe S.A., Germany

Derivatives Public Distribution

Hansaallee 3

40549 Düsseldorf

kostenlose Infoline: 0800/4000 910

Aus dem Ausland: 00800/4000 9100 (kostenlos)

Hotline für Berater: 0211/910-4722

Fax: 0211/910-91936

Homepage: www.hsbc-zertifikate.de

E-Mail: zertifikate@hsbc.de

2)Transaktionskosten und Ihr Depotpreis (Beispielrechnung in den Wichtigen Hinweisen) sind in der Darstellung nicht berücksichtigt und wirken sich negativ auf die Wertentwicklung der Anlage aus. Lesen Sie bitte die Wichtigen Hinweise, einschließlich der Werbehinweise.