VIX und VDAX New - Alles über Volatilitätsindikatoren!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Auf stock3 bieten wir Ihnen die aktuellen und historischen Kurse von Volatilitätsindikatoren wie dem VDAX New an.

Was hat es mit diesen Messinstrumenten auf sich und wie kann man sie für den aktiven Börsenhandel interpretieren und nutzen?

Was ist Volatilität an den Kapitalmärkten?

Die Volatilität ist eine Kennzahl, die in der Statistik die Schwankungsbreite einer Zeit- bzw. Kursreihe charakterisiert. An den Kapitalmärkten kann man die Volatilität als die Schwankungsintensität einer Aktie oder eines Index definieren. Man unterscheidet zwischen der historischen und der impliziten (=erwarteten) Volatilität. Die historische Volatilität wird aus den vergangenen Kurswerten eines Titels berechnet. Eine hohe historische Volatilität sagt aus, dass ein Papier eine große Schwankungsbreite hat, während eine geringe Volatilität eine eher schwankungsarme Aktie kennzeichnet. Normalerweise berechnet man die Volatilität auf der Basis von 30-130 Tagen. Diese wird dann auf ein Jahr hochgerechnet.

In der Finanzwelt spiegelt die Volatilität das Maß des aggregierten Gesamtrisikos wieder. Dieses Risiko ist dabei nichts anderes als die potentielle Schwankungsbreite einer Geldanlage um einen erwarteten Mittelwert bzw. den aktuellen Kurs. Je größer diese Streuung um den Mittelwert ist, desto größer das damit verbundene Anlagerisiko. Vereinfacht gesagt besteht bei einer Aktie mit hoher Volatilität - also starken Kursausschlägen nach oben wie nach unten - die Gefahr, dass man nach Kauf dieses Wertes in eine Phase stark fallender Kurse gerät. Aktien bzw. Anlageformen mit hoher Volatilität sind damit auch in Bezug auf ihre künftige Entwicklung weniger leicht prognostizierbar und bezogen auf ihre potentiellen Ausschläge riskanter.

Gleichzeitig steigt mit der Volatilität der Anlage jedoch auch die Chance auf einen entsprechend größeren Gewinn. Volatilität macht sich damit in beide Richtungen – Verlustrisiko und Gewinnchance – bemerkbar. So haben beispielsweise Aktienmärkte die Eigenschaft, eine höhere Volatilität aufzuweisen, als beispielsweise Renten- oder Immobilienmärkte. Entsprechend sind gerade die kurzfristigen Renditen, die an Aktienmärkten erzielt werden können, in der Regel höher als in weniger volatilen Anlageklassen.

ABB 1: DAX Index mit historischer Volatilität. Markiert: Phasen starker Kurseinbrüche und damit korrespondierender anziehender Volatilität

Die implizite Volatilität wird dagegen indirekt aus anderen Marktdaten errechnet, die Rückschlüsse auf die künftige Entwicklung des Basistitels zulassen. Am häufigsten werden dafür die Preise von Optionen auf den Basistitel herangezogen.

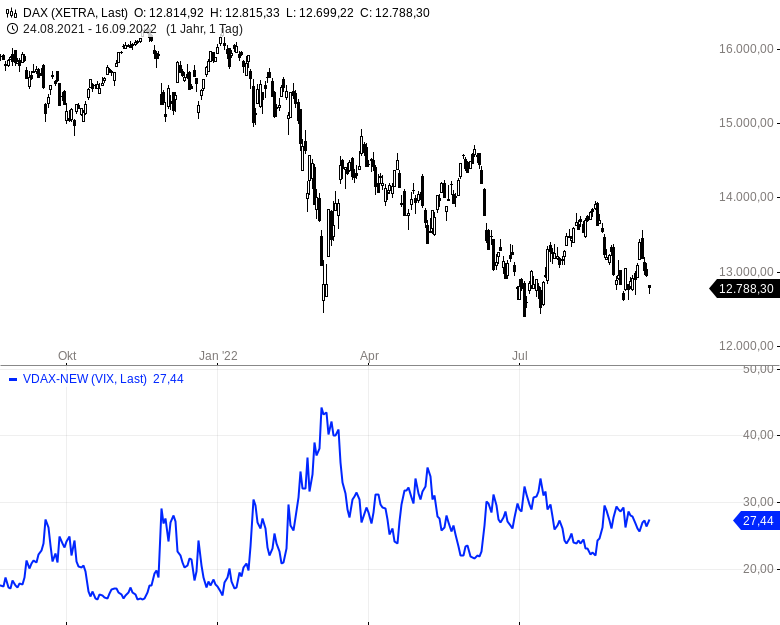

Hier noch einmal DAX und VDAX-New in einem fortlaufenden, sich selbst aktualisierenden Chart, den Sie auf stock3 Terminal auch öffnen, speichern und weiterbearbeiten können.

VDAX und VDAX New - Wie werden Volatilitätsindikatoren berechnet?

Grundsätzlich gibt es für nahezu alle Aktienmärkte Volatilitätsindizes. In den USA zählt der VIX (Chicago Board Options Exchange Market Volatility Index) zu den wichtigsten Volatilitätsindikatoren. Dieser amerikanische Volatilitäts-Index spiegelt die implizite Volatilität für den marktbreiten S&P 500 Index wieder, in dem die 500 größten US-Unternehmen zusammengefasst sind.

Für Trader und aktive Anleger in Deutschland ist der VDAX New relevant, der die implizite Volatilität der im DAX versammelten 40 größten deutschen Aktien misst. Dabei löste der VDAX New im Jahre 2005 den bisherigen VDax ab. Dieser misst aber weiterhin die aktuelle, vom Markt erwartete Volatilität für den Dax. Die Unterschiede liegen in der Berechnungsmethode.

Gemessen wird beim VDAX die zukünftig erwartete Schwankungsintensität des DAX und damit auch die Risikoneigung oder Risikoaversion der Anleger. Die Berechnung dieser Indizes erfolgt nicht aufgrund der historischen Volatilitäten, sondern begründet sich auf die sogenannte implizite Volatilität. Sie ist die von den Marktteilnehmern erwartete, zukünftige Schwankung des zugrundeliegenden Marktes. Grundlage der Berechnung des VDAX sind die Preise einer fiktiven Option auf den DAX, die anhand eines theoretischen Modells berechnet wird. Restlaufzeit für die fixe Berechnung sind immer die folgenden 45 Tage.

Im Gegensatz dazu werden beim VDAX NEW dabei die an der Terminbörse EUREX gehandelten Optionen als Basis für die Berechnung relevant - also tatsächlich gehandelte Finanzprodukte:

Der Volatilitätsindex der Deutschen Börse VDAX New wird nicht mehr anhand der Preise von Optionen aus einem theoretischen Modell abgeleitet. Der VDAX New nimmt als Berechnungsgrundlage die an der Terminbörse Eurex real gehandelten Optionen auf den DAX. Die Restlaufzeit für die Berechnung beträgt nur mehr 30 Tage. Analog zum VIX, der die Schwankungsintensitität des US-Leitindex S&P 500 berechnet, orientiert sich der VDAX New damit am tatsächlichen Anlegerverhalten.

Im folgenden klären wir, warum man Volatilitätsindizes wie VDAX New und VIX auch als "Angstbarometer" bezeichnet.

Was bedeutet implizite Volatilität im Bezug auf den DAX?

Nehmen wir einen fiktiven Kursstand des DAX von 10.000 Punkten und einen aktuellen Tageswert des VDAX New von 30 Prozentpunkten, so heißt dies: in den kommenden 30 Kalendertagen erwarten die Marktteilnehmer (berechnet auf der Basis der von Ihnen tatsächlich erworbenen Optionen auf den DAX) eine Schwankungsbreite des Index von:

10.000 Punkte ± 10.000 * 30 % * √(30 Tage/365 Tage) = 10.000 Punkte ± 860 Punkte

Mit anderen Worten wird in den kommenden Tagen eine Schwankungsbreite von 860 Punkten nach oben wie nach unten erwartet. Dies ergibt einen potentiellen Preiskorridor von 10.860 Punkten auf der Oberseite und 9.140 Punkten auf der Unterseite. Je weiter der VDAX New ansteigt, desto größer wird entsprechend der erwartete Preiskorridor – und damit auch das von Marktteilnehmern erwartete maximale Rückschlagpotenzial. Notiert der VDAX New damit in einem historisch hohen Bereich, ist die Erwartungshaltung der Marktteilnehmer hoch, dass die Schwankungen entsprechend deutlich zunehmen. Oder vereinfacht gesagt, das Risiko und die "Angst" steigen. Sinkt der VDAX New, so reduziert sich entsprechend auch der Korridor und damit zugleich das erwartete Risiko für Rücksetzer in den kommenden Wochen.

ABB 2: Von Anlegern erwartete potentielle Schwankungsbreite des DAX Index auf Basis der impliziten Volatilität

Mit dem Vola-Widget auf stock3 Terminal können Sie sich die Schwankungsbreite auf Basis der aktuellen Vola der Indizes DAX, SMI, EuroStoxx 50 und S&P 500 auch direkt in einem Chart visualisieren lassen. Das Vola-Widget stellt diese erwartete Schwankungsbreite grafisch direkt im Chart dar – und das in einem von Ihnen festgelegten Zeitraum.

Wie kann man die Veränderungen in der Volatilität bspw. im VDAX New interpretieren?

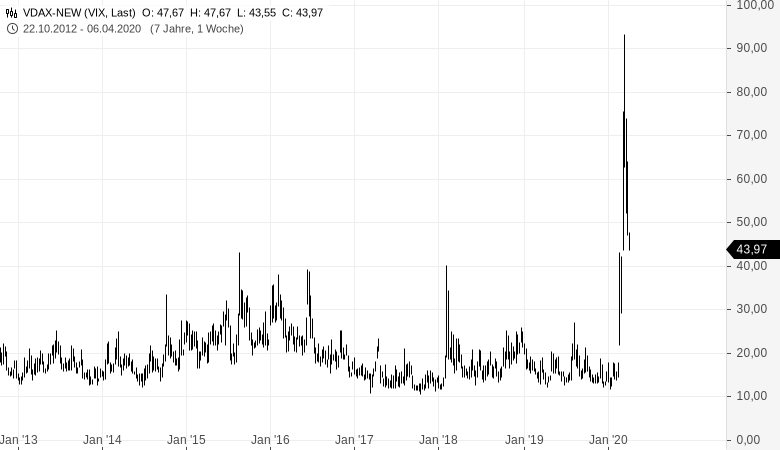

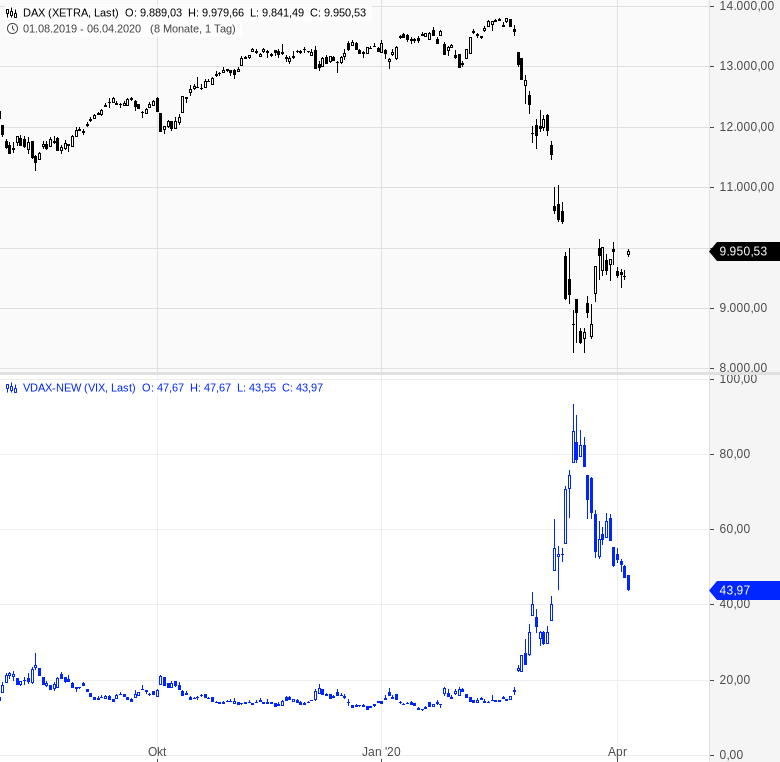

Es besteht ein direkter Zusammenhang zwischen der Volatilität und der Kursentwicklung der großen Indizes: Steigende Aktien- oder Indexkursnotierungen korrespondieren regelmäßig mit einem Rückgang der Volatilität und damit einem sinkenden VDAX bzw. VDAX New. Umgekehrt sind fallende Märkte von einem Anstieg der Volatilität begleitet. Dies zeigt sich auch daran, dass Volatilitätsindizes allgemein in Crash-Phasen ihre historisch höchsten Notierungen erreicht haben. Zuletzt wurde im Crash des Jahres 2020 am 16. März mit 93,30 Prozent ein neuer Rekordwert markiert.

Welche Schlüsse kann man daraus für das Trading und Investments unter Zuhilfenahme der Volatilität ableiten?

Sind die Werte für die Volatilität relativ oder historisch gesehen niedrig, steigt die Wahrscheinlichkeit für einen Anstieg der Volatilität in der näheren Zukunft. Damit steigt entsprechend auch die Wahrscheinlichkeit für stärker schwankende und damit wiederum für tendenziell fallende Kurse. Extrem hohe Werte in den Volatilitätsindikatoren können dagegen den Beginn einer Phase sinkender Schwankungsbreite und damit potentiell steigender Kurse signalisieren. Die Aussagekraft niedriger VDAX-Stände als mögliche Vorboten für fallende Kurse sind jedoch valider und daher für Investmententscheidungen relevanter, als hohe Volatiltitäsindex-Notierungen.

VIX - Die Mutter aller Volatilitätsindikatoren

Der große Bruder des VDAX NEW ist der VIX (Chicago Board Options Exchange Market Volatility Index), der seit 1993 berechnet wird. Im Jahr 2003 wechselte man bei der Berechnungsbasis von den Optionen auf den S&P 100 zum marktbreiteren S&P 500 Index. Dieser amerikanische Index spiegelt die implizite Volatilität für den marktbreiten S&P 500 Index wieder. Da dieser als weltweiter Leitindex gilt, wird er auch als übergreifender Indikator für die Situation am gesamten Aktienmarkt genutzt.

Vergleichschart VIX zu Dow Jones Index 1990 - 2012; Quelle: www.stock3.com

VSMI - Der Volatilitätsindikator für den Schweizer Aktienmarkt

Der Volatilitätsindex VSMI berechnet auf Basis der an der Terminbörse Eurex real gehandelten Optionen auf den SMI die von Marktteilnehmern erwartete künftige Schwankungsbreite (implizite Volatilität) des SMI. Der VSMI kann dabei als ein Stimmungsbarometer der Schweizer Marktteilnehmer interpretiert werden: Während steigende Indexkurse oft mit einem fallenden VSMI- Kurs korrespondieren, werden fallende Märkte in der Regel von einem Anstieg der Volatilität begleitet.

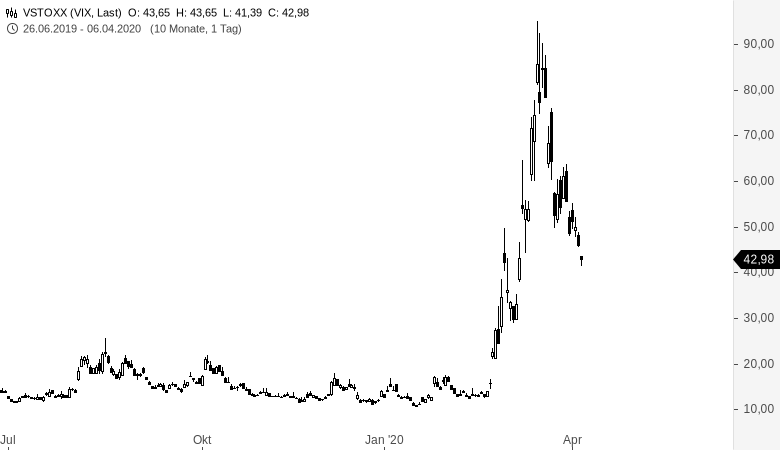

VSTOXX - Der Volatilitätsindikator für den Europäischen Aktienmarkt

Der Volatilitätsindex VSTOXX berechnet auf Basis der an der Terminbörse Eurex real gehandelten Optionen auf den EURO STOXX 50 die von Marktteilnehmern erwartete künftige Schwankungsbreite (implizite Volatilität) des EURO STOXX 50. Der VSTOXX kann dabei als ein Stimmungsbarometer der europäischen Marktteilnehmer interpretiert werden: Während steigende Indexkurse oft mit einem fallenden VSTOXX- Kurs korrespondieren, werden fallende Märkte in der Regel von einem Anstieg der Volatilität begleitet.

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

XTB bietet den VOLX an und schreibt: "Finanzinstrument, dessen Preis auf den Notierungen des Kontrakts für den Volatilitäts-Index am organisierten Markt basiert."

Drücken Algo-Tradig-Maschinen "Angst" aus? Wie gehen denn Maschinen mit Emotionen um???

Guten Tag Herr May,

vielen Dank für Ihren Artikel!

Sie schreiben dort "Bei europäischen CFD-Brokern werden vor allem CFDs basierend auf dem Volatilitätsindex VIX angeboten".

Könnte Sie hierfür konkret sagen, bei welchen Brokern ein CFD-basiertes Direktinvestment auf den VIX möglich ist? Ich bin dort leider überhaupt nicht fündig geworden. Und wenn dann nur auf die ETN wie VXX u.Ä.. Vielen Dank