Warum Du von billigen Aktien die Finger lassen solltest

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke

Billig sind deutsche Autoaktien tatsächlich – und wie! Die drei Großen – VW, BMW und Mercedes-Benz haben aktuell nicht nur einstellige Kurs-Gewinn-Verhältnisse (KGVs) für 2024, sondern diese haben bestenfalls eine 5 vor dem Komma (VW sogar nur 3,5). Gut, niedrige – sogar einstellige – KGVs sind für Automobilhersteller seit Jahren die Norm, aber bei Werten um 5 warnen einschlägige Regeln, dass unter Umständen Pleitegefahr besteht!

Im Gegenzug sind die Dividendenrenditen nach oben geschossen: VW und Mercedes-Benz bieten mehr als 8 %, BMW immerhin 7 %. Das klingt doch verlockend – also holen wir uns die Aktien ins Depot! Oder lieber doch nicht?

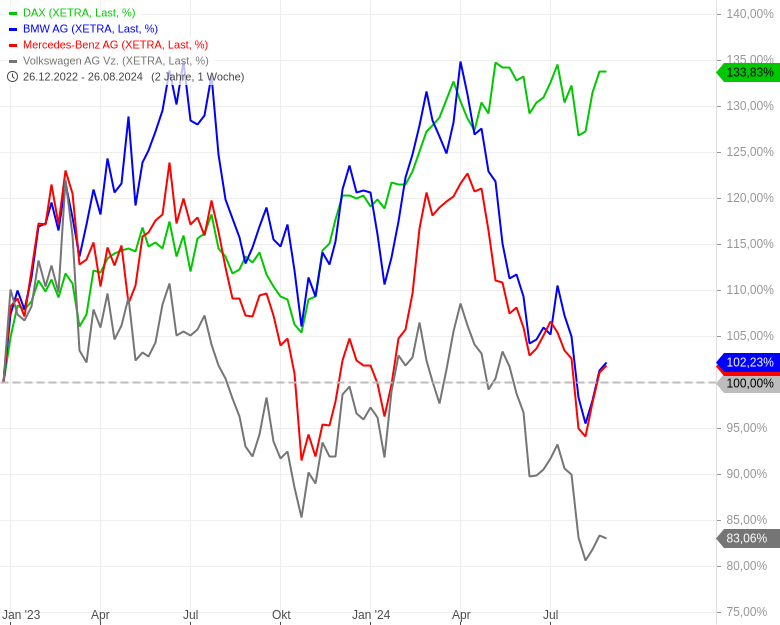

Nun ja, der Grund für diese außergewöhnlichen Kennzahlen sind die deutlich gefallenen Kurse. Während der DAX per vergangenen Freitag ein ordentliches Plus von 11,2 % seit Jahresbeginn vorweisen kann, haben die Aktien von VW (-13,2 %) und BMW (-16,2 %) kräftig verloren. Mercedes-Benz (-0,7 %) dümpelt zwar noch auf Vorjahresniveau dahin, aber liegt damit – wie BMW – auf dem Kurslevel von Ende 2022. Die VW-Aktie notiert sogar -16,7 % tiefer als damals, während der DAX seitdem satte 33,8 % zugelegt hat.

Nicht billig, sondern schwach

Aus meiner Sicht sind die deutschen Autoaktien daher nicht „billig“ oder „günstig“, sondern schwach! Und dafür gibt es Gründe. Die deutschen Automobilhersteller haben sich von Tesla und chinesischen Herstellern bei E-Autos abhängen lassen. Ob sie den Rückstand je aufholen, ist ungewiss. Entsprechend „günstig“ sind ihre Aktien. Kauf sie, wenn Du an ihre Aufholjagd glaubst! Andere Investoren tun es nicht, sonst wären die Aktien nicht so wahnsinnig billig.

Hinweis: Dieser Beitrag ist erstmals am 26.8. im Newsletter "Börse Intern" von Stockstreet erschienen. Möchtest auch Du diese Infos bereits am Vorabend, direkt nach Börsenschluss und bequem in Dein Postfach? Dann geht es hier zur Anmeldung.

Insbesondere Volkswagen ist ein Lehrbeispiel dafür, was schiefläuft. Da wurde extra eine Softwareeinheit (Cariad) gegründet, um die Autos mit den heute üblichen Features anbieten zu können. Der Konzern hat den „Laden“ aber nie so richtig ans Laufen gekriegt. Darüber ist sogar ein Vorstandschef gestolpert. Längst lässt man Software beim Partner XPeng in China entwickeln (und die Hardware zum Teil gleich mit) und hat vor rund zwei Monaten vorsichtshalber noch ein weiteres Software-Joint Venture mit dem US-Unternehmen Rivian gegründet. VW sagt damit: Wir kriegen es nicht hin…

Unterdessen verzögern sich neue Modelle zum Teil um Jahre (die Konkurrenz läuft also immer weiter davon) und die Modelle, die auf die Straße kommen, legen allzu oft einen „Fehlstart“ hin (so das Manager Magazin über den Elektrobulli ID.Buzz). Selbst Porsche, einst die Ikone des deutschen Automobilbaus, ist laut Manager Magazin längst zum „Porsche-Problem“ für den VW-Konzern geworden.

Tech, Tech, Tech statt Leistung, Zylinder und Spaltmaße

Bei Mercedes-Benz scheint die Lage noch nicht ganz so dramatisch zu sein, aber über die Richtung ist man dennoch uneins: 2020 wurde die „Electric first“-Strategie verkündet, mit der E-Autos bevorzugt angeboten werden sollten; ein Jahr später wurde daraus sogar „Electric only“ – man wollte ab 2025 (später: ab 2030) nur noch E-Autos bauen. Vor ein paar Monaten dann die Kehrtwende: „High-Tech-Verbrenner“ sollen noch „bis tief in die 2030er Jahre“ angeboten werden.

BMW hat dem E-Auto-Hype von Vornherein eine Absage erteilt und stattdessen auf „Technologieoffenheit“, also hauptsächlich weiterhin auf Verbrennungsmotoren, gesetzt. Das hat zwar peinliches Hin und Her erspart, aber Geschäfte und Aktienkurs laufen ähnlich schlecht wie bei der Konkurrenz.

Nun kann man die Politik schelten, weil sie die E-Auto-Prämien abgeschafft hat. Aber in China und bei Tesla zeigt sich, wie sich das Produkt Auto wandelt: Statt um Leistung, Zylinder und Spaltmaße geht es inzwischen um „Tech, Tech, Tech“, wie es ein Branchenkenner formulierte. Die Kunden wollen ein Smartphone auf Rädern bzw. ihr Smartphone ans Auto andocken (und im Idealfall sogar damit steuern). Und da die Deutschen das nicht so recht hinkriegen (und auch deshalb lieber beim „Bewährten“ bleiben), werden sie abhängt. Und klar – der Preis spielt natürlich auch eine Rolle.

Was die Investoren einpreisen

Aber egal, ob es den Vorständen von VW und Co., ihren Bandarbeitern, deutschen Verkehrspolitikern oder uns allen passt oder nicht – der Elektro-Trend dürfte kaum noch aufzuhalten sein, und das nicht nur aus Klimagründen. Das zeigt sich in China: Dort entfielen 2020 noch 94 % aller Neuzulassungen auf Autos mit Verbrennungsmotor. Im 1. Halbjahr 2024 waren es nur noch 59 %. Allein in den ersten 6 Monaten dieses Jahres gingen die Verkäufe von „Verbrennern“ um 12 % zurück, während die E-Auto-Verkäufe um 38 % zulegten. Und laut dem chinesischen Branchenverband wurden im Juli 2024 sogar erstmals mehr E-Autos und Plug-in-Hybride ausgeliefert als Benziner oder Diesel.

Damit erodiert das Kerngeschäft von VW und Co. auf dem größten PKW-Markt der Welt. Das lässt sich anderswo nicht auffangen – über kurz oder lang müssen sie dort konkurrenzfähige Produkte anbieten. Und die werden sie dann auch in die westlichen Märkte drücken, weil eine Parallelstrategie keinen Sinn ergibt. Falls sie das nicht schaffen, werden sie verdrängt.

Und genau das – also die Gefahr des Verdrängens bzw. die „Schmerzen“ (= Kosten) des Wandels – preisen die Anleger mit den „billigen“ Aktienkursen ein.

Typisches Muster, hausgemachte Probleme oder einfach nur Mauerblümchen?

Warum ich Dir das hier so ausführlich erläutere? Weil dieses Beispiel eindrucksvoll zeigt, dass es stets einen konkreten Grund gibt, warum Aktien (zu) billig sind. Im Fall der deutschen Autobranche ist es sehr offensichtlich und gut dokumentiert.

Dieser Fall passt auch in ein typisches Muster: Die traditionellen Autohersteller sind etablierte Konzerne, die durch eine neue Technologie herausgefordert werden. In vielen Fällen versuchen sie, den Wandel zu bremsen oder schaffen ihn einfach nicht. Andere Beispiele dafür sind Nokia (durch Apple und den Smartphone-Boom in die Bedeutungslosigkeit geschickt) oder Eastman Kodak, den ehemaligen Marktführer bei fotografischen Filmen und Papieren, der den Wandel zur Digitalfotos nicht überlebt hat.

Nicht immer ist der Fall so klar. Mitunter sind auch hausgemachte Probleme die Ursache, die zunächst für Außenstehende nicht offensichtlich sind und vom Unternehmen unter den Teppich gekehrt oder ignoriert werden (z.B. bei Varta).

Mitunter liegt es auch einfach daran, dass sich für die betreffenden Aktien niemand interessiert. Und wenn niemand diese billigen Aktien kauft, kann der Kurs auch nicht steigen! Die betreffenden Aktien sind also Mauerblümchen – sie mögen zwar einen Wert haben, der über dem aktuellen Kurs liegt. Aber sie schaffen keinen Wert für ihre Aktionäre, weil das Potenzial nicht gehoben wird.

Fazit: Billige Aktien schaden mehr als sie nützen

Bevor Du also das nächste Mal eine Aktie kaufst, nur weil sie „billig“ ist, überleg Dir, ob es nicht einen Grund dafür gibt. Wenn nicht, frag Dich, ob Du smarter bist als all die anderen Investoren (die offenbar einen Grund sehen). Falls Du dann immer noch überzeugt bist, dass diese Aktie ein Investment wert ist, überleg Dir, ob es vielleicht sinnvoll ist zu warten, bis die Aktie ein neues „Lebenszeichen“ zeigt, also auch von anderen Investoren entdeckt wird.

Alle anderen, die keine Hardcore-Value-Ambitionen verspüren, sollten die Warnung eines Kollegen beherzigen: „Billige“ Aktien schaden Deiner Performance mehr als sie nützen! Schließlich sagt auch der Volksmund: Wer billig kauft, kauft zweimal!

Das bedeutet aber auch: Im „Normalfall“ haben Bewertungskennzahlen wie das KGV natürlich ihre Berechtigung – egal, ob als Maßstab für unterschiedliche Aktien oder im historischen Vergleich. Allerdings ist dann – wenn die Unterschiede oft nur gering sind – ihre Aussagekraft begrenzt. Zumal es meist nur zukünftige Schätzwerte sind, die sich schnell ändern können.

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Ich finde Volkswagen, BMW und Mercedes nicht billig. Stellantis und GM haben ähnlich niedrige KGV's. Bei Toyota und Nissan sieht es noch etwas besser aus - bewegen sich aber auch südwärts. Nur die Dividenenrendite ist eine Verlockung (wohl ein Fehler so zu denken)!

Ich finde nicht, dass dann Tesla eine gute Wahl ist, nur weil ihr Kurs das suggeriert. Sie haben in Europa den Spitzenplatz verloren, in USA wird weniger verkauft, in China nur mit massiven Rabatten --> ein Problemkind wie die dt. Hersteller, aber üiber 10fach !! höher bewertet.

LÄCHERLICH, da kaufe ich lieber BMW

Danke für den Artikel. Eigentlich alles klar, aber manchmal ist es schön, und für jeden Investoren sinnvoll, sich dieses Dinge (also, dass es ja Gründe gibt, warum die Aktien billig sind) immer wieder vor Augen zu führen, bevor man sich zum Kauf verführen lässt. Man denkt halt schon drüber nach...immer diese Gedanken: also hey, die tolle Dividende, und wow, so viel billiger können sie ja gar nicht mehr werden. Aber eben doch, das können sie, leider. Und die Dividende kann auch gekürzt werden. Die deutschen Autobauer sind keine Dividendenaristokraten wie Altria zum Beispiel. Auch so ein Beispiel, im Übrigen. Wobei man bei den Tabakherstellern ins Feld führen kann: ok, sie wurden ab 2017 aus ESG-Gründen verprügelt, und werden jetzt so langsam wiederentdeckt. Zurück zu den Automobilherstellern: ist eh eine blöde Branche zum Investieren. Zyklisch, kapitalintensiv, nicht beliebig skalierbar, großem Wandel ausgesetzt, Klimawandel blablabla. Auch die "besseren" EV-Hersteller wie Tesla und BYD machen nicht mehr sooo viel Spaß an der Börse. Ich persönlich halte es so: bin da nicht einzelinvestiert, nirgends. Aber klar: in weltweiten ETFs sind sie enthalten, und ich bespare zusätzlich den XTrackers MSCI World Conssumer Discretionary ETF. Da sind die weltweiten Autohersteller (auch Toyota, Ferrari blabla) zusammen mit allen Restaurantketten, Hotelketten, Baumärkten, Luxusherstellern, Online-Marktplätzen (größte Position: Amazon: 25%), Hausbau-Aktien etc. nochmal etwas stärker gewichtet enthalten, verglichen mit einem komplett branchenbreiten MSCI World oder so.