Jahresausblick Teil 2

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Eine Menge „roter Flaggen“

Doch in Sachen Marktbreite gibt es auch Warnsignale. So kam es in den USA zuletzt zu einer Reihe von Hindenburg-Omen. Für uns zwar kein unmittelbarer Crash-Vorbote, denn nicht jedes dieser Signale hat einen Aktienrückschlag nach sich gezogen. Eher anders herum wird ein Schuh draus: Die großen Korrekturen wurden regelmäßig von einem Hindenburg-Omen begleitet. Wichtigste Vorbedingung ist, dass es bei einer großen Anzahl von Einzelwerten zu neuen 52-Wochen-Hochs und -tiefs kommt. Die Ballung an den beiden Extrempolen ist eine Mahnung und signalisiert in jedem Fall eine gewisse Marktzerrissenheit. Für ein anderes Warnsignal sorgt der sog. Buffett-Indikator, der die Marktkapitalisierung des Wilshire 5000 Index ins Verhältnis zur gesamten US-Wirtschaftsleistung setzt. Mittlerweile notiert das Ratio bei 200 %, d. h. der Wert des breitesten US-Aktienbarometers übersteigt die Wirtschaftsleistung um den Faktor 2 (siehe Chart). Entsprechend hoch bewertet geht der Aktienmarkt in den USA ins neue Jahr. In die gleiche Kerbe schlagen auch die „Insider-Verkäufe“. Laut Daten der LSEG befinden sich diese auf einem absoluten Rekordlevel. Wenn Insider zu Gewinnmitnahmen neigen, dann sollten das Anlegerinnen und Anleger durchaus ernst nehmen.

Buffett-Indikator (Weekly)

Quelle: Bloomberg, macrobond², HSBC³

Die Jedermann-Rally?

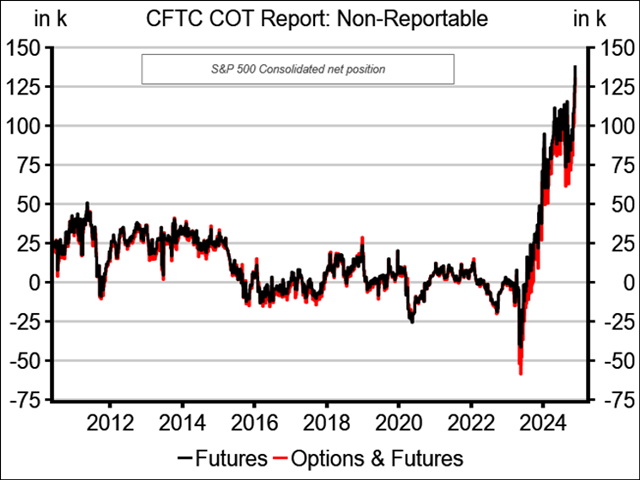

Der nächste Chart liefert einen weiteren Aha-Effekt. Im Rahmen des wöchentlichen CoT-Reports stehen oftmals die Netto-Positionierungen von „Commercials“ und „Großspekulanten“ im Mittelpunkt. Doch es gibt noch eine dritte Gruppe: „Die Kleinspekulanten oder non-reportables“. Deren Engagement im S&P 500® ist größer denn je – und unsere Historie reicht bis ins Jahr 2011 zurück! Mit anderen Worten: Die Kleinspekulanten sind so hoch investiert wie niemals zuvor und gehen sehr, sehr optimistisch ins Jahr 2025. Bemerkenswert ist noch eine andere Dimension der Zahlenreihe: Binnen kürzester Zeit vollzog das Engagement der „non-reportables“ eine 180-Grad-Wende von einer historisch hohen Shortposition auf das beschriebene Allzeithoch. Damit sind die Ausgangsvoraussetzungen gänzlich andere als vor Jahresfrist. In dieses Bild passen auch die rekordhohen Zuflüsse in US-Aktien-ETFs. Ein weiterer „eye catcher“ liefert die Sentimentumfrage des US-Conference Boards: 56,4 % der US-Konsumenten erwarten im neuen Jahr steigende Aktienkurse – auch für diese bis 1987 zurückreichende Datenhistorie ein Rekordhoch. Beim Thema Sentiment schauen wir im „HSBC Daily Trading“ regelmäßig auf die Erhebung der American Association of Individual Investors (AAII).

CFTC S&P Netto-Position “small specs” (Weekly)

Quelle: macrobond, HSBC² / 5-Jahreschart im Anhang

Dow-Theorie: Transporttitel immer einen Blick wert

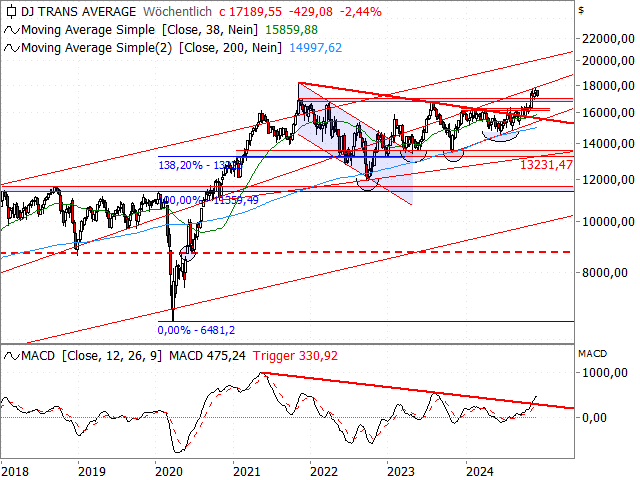

Die amerikanische Privatanlegervereinigung veröffentlicht monatlich zudem Daten zur Asset Allokation in Aktien, Bonds und Cash. Während der Aktienanteil mit 69 % fast seine obere Extremzone erreicht hat, verharrt der Cashquote der US-Privatanlegern mit 16 % auf einem niedrigen Level. Zu allen diesen Auswertungen passt die grundsätzliche Einordnung: Wenn die Mehrheit der Anlegerinnen und Anleger optimistisch ist, dann sind sie bereits investiert. Damit fällt dann aber auch genau dieser Großteil in Zukunft als Aktien-Nachfrager aus. Deshalb ist dieses Ausmaß an Euphorie ein Belastungsfaktor. Ein weiteres wesentliches Puzzleteil bei der Analyse der grundsätzlichen Marktverfassung stellt der Blick auf den Dow Jones Transportation® dar. Schließlich dienen die dort zusammengefassten Transportwerte als guter Seismograph für die wirtschaftliche Entwicklung. Aus diesem Grund gehört die Forderung „die Indizes müssen sich gegenseitig bestätigen“ zum Rückgrat der Dow-Theorie und damit auch der Technischen Analyse insgesamt. Gemeint sind der Dow Jones® auf der einen und der Dow Jones Transportation® auf der anderen Seite.

Dow Jones Transportation® (Weekly)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

5-Jahreschart Dow Jones Transportation®

Quelle: Refinitiv, tradesignal²

Transport Index: Chancen abseits des Tech-Sektors!

Der Grund liegt auf der Hand: Floriert die Wirtschaft, dann werden mehr Waren produziert und dann müssen entsprechend auch mehr Waren von A nach B transportiert werden. Charttechnisch haben die Transporttitel auch 2024 die 200-Wochen-Linie (akt. bei 14.998 Punkten) erneut als Sprungbrett genutzt. Der Spurt über die die 17.000er-Marke vervollständigt zudem ein „rounding bottom“ (siehe Chart), welches auf neue Rekordstände jenseits der Marke von 18.247 Punkten hoffen lässt. Wichtige Unterstützungen bestehen dagegen bei 17.000 bzw. 16.250 Punkten. Per Saldo stellt der „Transport-Index“ ein Gegengewicht zu den zuvor angeführten negativen Argumenten dar. Abseits der „Glorreichen 7“ hat der US-Aktienmarkt noch einiges mehr zu bieten. Der Analyse der Marktbreite bzw. der grundsätzlichen Marktverfassung haben wir per Saldo sehr breiten Raum eingeräumt. Das tun wir ganz bewusst und tragen damit Jesse Livermore Rechnung. Einer der größten Trader aller Zeiten wusste schon vor mehr als 100 Jahren: „Denken Sie stets in der Kategorie des Gesamtmarktes bzw. des allgemeinen Trends.“ Als Fazit halten wir ein „gemischtes Bild“ als Ausgangslage für 2025 fest.

Dow Jones Transportation® (Weekly)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

Der Faktor „Saisonalität“

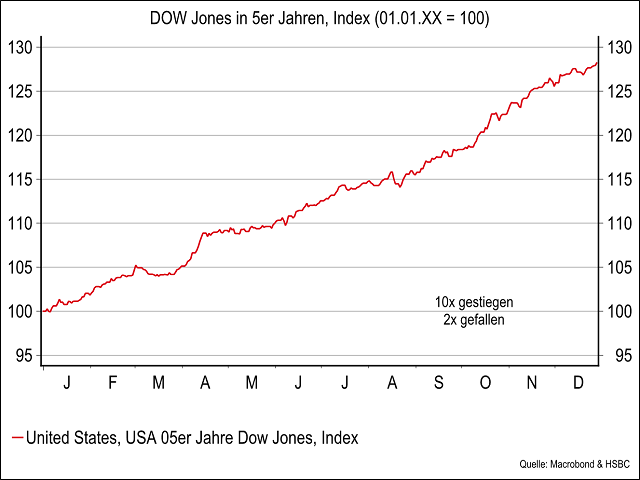

Als zusätzliche Orientierungshilfe ziehen wir im Jahresausblick regelmäßig saisonale Kursverläufe bzw. zyklische Einflussfaktoren heran. Insbesondere der Dekaden- und der US-Präsidentschaftszyklus, als die wichtigsten beiden Zyklen überhaupt, werden dabei analysiert. Die „Prognosequalität“ dieser Einflussgrößen konnte sich 2024 sehen lassen. Schließlich diente der Faktor „Saisonalität“ als ein Kernargument für eine konstruktive Entwicklung in den zurückliegenden 12 Monaten. Für ein echtes Prognosehighlight sorgte zudem die saisonale Anomalie „starkes Q3: Sommerrally statt Sommerdelle“. Grundsätzlich liefern solche Verlaufsvergleiche oftmals wichtige Hinweise auf mögliche Marktwendepunkte. Unabhängig davon bietet das Herausarbeiten von Phasen mit saisonalem Rücken- bzw. saisonalem Gegenwind einen echten Mehrwert für Anlegerinnen und Anleger. Trotz der Prognoseerfolge der letzten Jahre sollten Sie die folgenden Charts niemals 1:1 auf das Jahr 2025 übertragen, sondern stets mit der konkreten charttechnischen Situation abgleichen. Der durchschnittliche Verlauf des „5er-Jahres“ – also 1905, 1915, 1925, … bis 2015 – legt für den DJIA einen absoluten Champagnerjahrgang nahe (siehe Chart).

Dow Jones Industrial Average® (Daily)

Quelle: macrobond, HSBC² / 5-Jahreschart im Anhang

5-Jahreschart Dow Jones Industrial Average®

Quelle: Refinitiv, tradesignal²

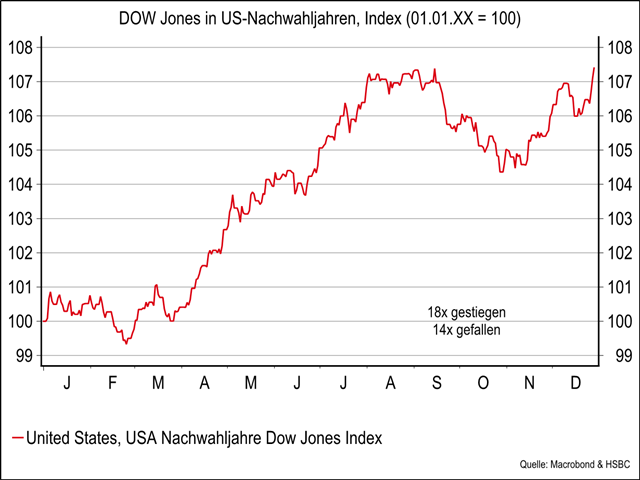

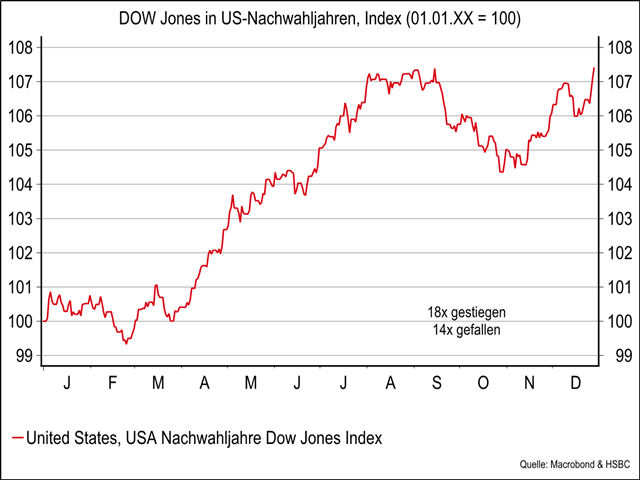

Dekadenzyklus: „5er- Jahr“ als bester Teilabschnitt

Schließlich verläuft der saisonale Chart nahezu ohne jeden Rückschlag in idealtypischer Weise von links unten nach rechts oben. Isoliert betrachtet können sich Anlegerinnen und Anleger gemessen an diesem Verlaufsmuster im Jahr 2025 kaum größere Phasen der Abstinenz erlauben, denn diese dürften regelmäßig zu Performanceeinbußen führen. Im Rahmen des Dekadenzyklus markiert die „Mitte des Jahrzehnts“ per Saldo sogar den besten Teilabschnitt. Dazu passt die Trefferquote, welche mit 83 % bzw. mit Kursgewinnen in 10 von 12 Jahren absolut überzeugend ausfällt. Ein Gegengewicht zur herausragenden historischen Wertentwicklung des „5er-Jahres“ – zumindest in Teilen – stellt der US-Präsidentschaftszyklus dar. Wenn Investorinnen und Investoren das durchschnittliche Ablaufmuster des Dow Jones® in allen US-Nachwahljahren seit 1897 heranziehen, dann kommt der Jahresauftakt einem volatilen Nullsummenspiel gleich. Gerade zu Jahresbeginn scheinen die US-Standardwerte die starke Wertentwicklung des Wahljahres im Allgemeinen bzw. des Jahres 2024 im Speziellen verdauen zu müssen. Erst im Verlauf des 1. Quartals sollte sich eine zyklische Kaufgelegenheit ergeben (siehe Chart).

Dow Jones Industrial Average® (Daily)

Quelle: macrobond, HSBC² / 5-Jahreschart im Anhang

US-Nachwahljahr: Vom Kater zum Rückenwind

Dieser zyklische Rückenwind hält im Jahr nach der US-Präsidentenwahl bis in den Spätsommer an, ehe es zur Ausprägung einer klassischen September-/Oktoberdelle kommt. Die (erst) Ende Oktober einsetzende Jahresendrally sorgt dann für ein versöhnliches Jahresende. Im Durchschnitt kann der Dow Jones® im Nachwahljahr zwar um rund 7 % zulegen, doch die Trefferquote fällt mit 18 zu 14 – gemessen am Bullenmarkt der letzten 125 Jahre – nicht gerade überbordend aus. Mit anderen Worten: 56 % aller US-Nachwahljahre konnten die amerikanischen „blue chips“ mit Kursgewinnen abschließen. Beim Blick in die jüngere Vergangenheit stechen allerdings die letzten vier Nachwahljahre (2009, 2013, 2017 und 2021) hervor. In jedem dieser Jahre konnte der Dow Jones® um über 20 % zulegen. Seit 2009 scheint die Entwicklung also eher durch den Dekaden- als durch den Präsidentschaftszyklus geprägt worden zu sein. Dennoch gibt es bei der Analyse der wichtigsten Zyklen 2025 einen Wermutstropfen zu beklagen: Besonders wertvoll sind Situationen, in denen die saisonalen Rahmenbedingungen Hand in Hand gehen. Das ist gerade zu Jahresbeginn sowie im Herbst nicht der Fall. Zu gut, zu idealtypisch und zu stark fällt das typische Verlaufsmuster des „5er-Jahres“ aus.

Dow Jones Industrial Average® (Daily)

Quelle: macrobond, HSBC² / 5-Jahreschart im Anhang

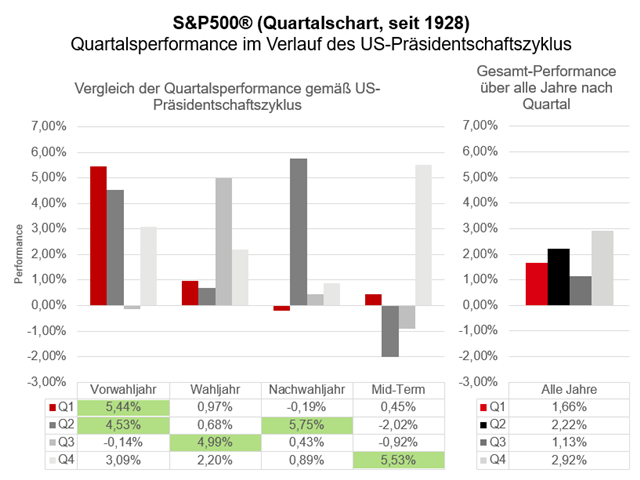

Q2 als absolutes Highlight

Am größten ist die saisonale Schnittmenge von Ende März bis in den Hochsommer hinein sowie im Verlauf einer vermeintlichen Jahresendrally, denn in beiden Perioden signalisieren sowohl der US-Präsidentschaftszyklus als auch der Dekadenzyklus „grünes Licht“. Gerade in diesen beiden Phasen sollten neue Einstiegssignale auf einen fruchtbaren zyklischen Boden fallen. Um die Gemeinsamkeiten der beiden Zyklen noch stärker herauszuarbeiten, möchten wir im nächsten Schritt den Blickwinkel etwas verändern. Auf Basis der Daten seit 1928 haben wir für den S&P 500® die Quartalsperformance der einzelnen Jahre gemäß des US-Präsidentschaftszyklus ermittelt. Während sich das Luftholen nach einem guten Wahljahr hier sogar in einer negativen Q1-Wertentwicklung widerspiegelt, spielt die Musik ganz offensichtlich im 2. Quartal. Mit einem durchschnittlichen Plus von 5,75 % ist der Zeitraum von April bis Ende Juli der Beste des gesamten Nachwahljahres (siehe Chart). Darüber hinaus ist es die einzige 3-Monats-Periode, welche im US-Nachwahljahr den Durchschnittsertrag der verschiedenen Quartale über die letzten knapp 100 Jahre schlägt. Interessanterweise fällt die Wertentwicklung in Q2 des „5er-Jahres“ mit 7,46 % ebenfalls sehr stark aus.

S&P 500® (Quarterly)

Quelle: Refinitiv, HSBC² / 5-Jahreschart im Anhang

5-Jahreschart S&P 500®

Quelle: Refinitiv, tradesignal²

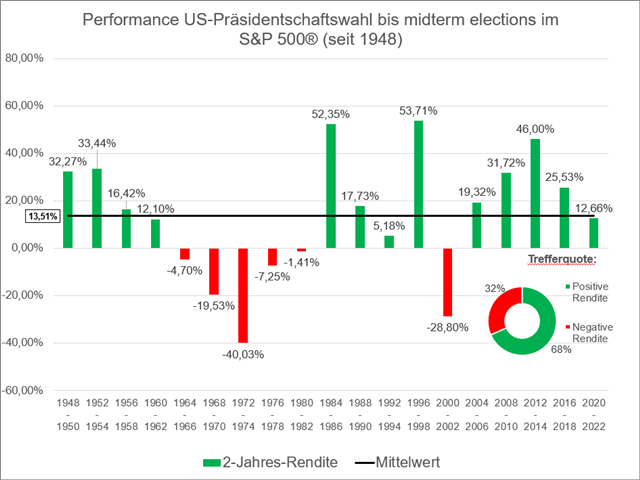

Wahl bis „midterms“: Klassische Dürreperiode?

Als ein absolutes „Highlight“ hatten wir in den letzten beiden Jahresausblicken auf den idealtypischen Investmentzeitraum von der US-Zwischenwahl bis zum eigentlichen Wahltermin des US-Präsidenten hingewiesen. Zur Erinnerung: Wenn Anlegerinnen und Anleger die „midterms“ genutzt hätten, um per Ende November in den S&P 500® einzusteigen, und diese Longengagements zwei Jahre bis nach der eigentlichen Präsidentenwahl gehalten hätten, dann wäre ein solches Investment seit 1945 in 95 % aller Fälle erfolgreich gewesen. Nur ein einziges Mal – von 2006 bis 2008 – mussten die US-Standardwerte in diesen 2-Jahres-Perioden Kursverluste hinnehmen. Die „midterms“ markieren in der historischen Rückspiegelbetrachtung also den Startpunkt eines recht stressfreien Investmentzeitraumes mit einem durchschnittlichen Kursplus von 25 %. Dagegen kann der S&P 500® von der Präsidentenwahl bis zu den „midterms“ seit dem 2. Weltkrieg um lediglich 13,5 % zulegen. Das ist im historischen Vergleich eine unterdurchschnittliche Wertentwicklung. Das 1. Quartal bringt im Mittel sogar Kursverluste von -0,33 %. Da die Rally bis zur US-Wahl 2024 mit einem Plus von fast 48 % sogar die beste in diesem Jahrtausend war, könnte das folgende „Performance-Loch“ 2025 möglicherweise sogar stärker ausfallen.

S&P 500® (Annually)

Quelle: Refinitiv, HSBC² / 5-Jahreschart im Anhang

2023/24: Zu gut, um wahr zu sein?

In Sachen „Performance-Delle 2025“ haben wir noch ein weiteres Argument im Köcher. In den vergangenen beiden Jahren hat der S&P 500® über 50 % zugelegt. Auf Basis der Daten seit 1928 haben wir untersucht, welche Auswirkungen eine Bilderbuchrendite von mehr als 40 % binnen zwei Kalenderjahren auf die Wertentwicklung im folgenden Jahr besitzt. Das Ergebnis ist ernüchternd! Insgesamt kommt eine so starke Rendite bei den US-Standardwerten 17 Mal vor. Neun Mal musste der S&P 500® im Folgejahr Kursverluste hinnehmen – nur acht Mal kam es zu Anschlussgewinnen. D. h. die Wahrscheinlichkeit für weitere Kursgewinne beträgt lediglich 47 %. Zum Vergleich: die Wahrscheinlichkeit für Kursgewinne auf Gesamtjahressicht beträgt über die letzten knapp 100 Jahre gut 67 %. Gleichzeitig fällt die Rendite nach einem dynamischen Kursanstieg mit 1,2 % deutlich unterdurchschnittlich aus, denn im Mittel kann der S&P 500® seit 1928 um rund 8 % pro Jahr zulegen. Eine andere Zahl ist noch beeindruckender: Wenn Anlegerinnen und Anleger nur in Jahren nach einer 40-prozentigen Kursrally investiert hätten, dann wäre über die letzten knapp 100 Jahre aufgrund der Pfadabhängigkeit nicht einmal der Kapitalerhalt gelungen. Diese Statistik ist ein Belastungsfaktor für die Aktienmärkte in 2025. (Fortsetzung folgt)

S&P 500® (Annually)

Quelle: Refinitiv, HSBC² / 5-Jahreschart im Anhang

Sie möchten börsentäglich kostenlose Technische Analysen zu DAX®, ausgewählten Aktien, Währungen und Rohstoffen erhalten?

Wichtige Hinweise

Werbehinweise

HSBC Continental Europe S.A., Germany

Derivatives Public Distribution

Hansaallee 3

40549 Düsseldorf

kostenlose Infoline: 0800/4000 910

Aus dem Ausland: 00800/4000 9100 (kostenlos)

Hotline für Berater: 0211/910-4722

Fax: 0211/910-91936

Homepage: www.hsbc-zertifikate.de

E-Mail: zertifikate@hsbc.de

2)Transaktionskosten und Ihr Depotpreis (Beispielrechnung in den Wichtigen Hinweisen) sind in der Darstellung nicht berücksichtigt und wirken sich negativ auf die Wertentwicklung der Anlage aus. Lesen Sie bitte die Wichtigen Hinweise, einschließlich der Werbehinweise.