Facebook bald mit toxischer Bilanz?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- Meta Platforms IncKursstand: 73,88 $ (NASDAQ) - Zum Zeitpunkt der VeröffentlichungVerkaufenKaufen

- Meta Platforms Inc - WKN: A1JWVX - ISIN: US30303M1027 - Kurs: 73,88 $ (NASDAQ)

Über die Zahlen des Kerngeschäfts kann man nicht meckern. Der Umsatz stieg im Vergleich zum zweiten Quartal 2014 um 10% und im Vergleich zum Vorjahresquartal um 60%. Der Gewinn stieg zu Q2 2014 kaum, dafür im Jahresvergleich um annähernd 100%. Im Gesamtjahr 2014 können Anleger nun mit einem Gewinn von mindestens 3,2 Mrd. rechnen. Das hätten Facebook die wenigsten zugetraut. Dazu gehörte auch ich. Facebook hat uns nun eines besseren belehrt. Trotzdem tauchen nach den Erfolgen der letzten Quartale Probleme am Horizont auf.

Das größte Problem Facebooks wird die Bilanz. Das Unternehmen ist an der Börse über 200 Mrd. USD wert. Das KGV liegt bei 60. Da ist schon viel Fantasie drin. Alles, was die Fantasie stören könnte, dürfte zu heftigen Kursbewegungen führen. Und ein negatives Überraschungspotential steckt in der Bilanz. Durch die Zukäufe häuft Facebook immaterielle Vermögenswerte an. Diese immateriellen Werte sind mit dem Kauf von WhatsApp massiv gewachsen. Zuvor machten sie einen kleineren Teil der Bilanz aus, nun sind es über 60%.

Der reale, greifbare Unternehmenswert (Cash, Gebäude usw.) stagniert. Die Vermögenswerte von Facebook wachsen nur auf der immateriellen Seite. In der Bilanz sieht das so aus als würde der Konzern immer mehr Substanz bekommen, aber das ist ein gefährliches Spiel. Zunächst muss man auch noch sagen, dass ca. 30 Mrd. USD an Vermögenswerten in keinem Verhältnis zum Börsenwert von 200 Mrd. stehen. Hinzu kommt durch den großen Anteil an immateriellen Werten die Gefahr hoher Abschreibungen.

WhatsApp wird mehr oder minder mit dem Kaufpreis in den Büchern stehen. Das sind knapp 20 Mrd. Vom Geschäftsmodell her hat es Sinn gemacht den Messanger Dienst zu kaufen. Der Preis ist allerdings recht deftig gewesen. Der Umsatz von WhatsApp liegt irgendwo bei 30 Mio. Der Jahresverlust dürfte 2014 im Bereich von 300 Mio. liegen. In diesen Zahlen trotz aller Zukunftsvisionen einen fairen Preis zu sehen, fällt mir persönlich schwer.

So oder so, Facebook hat den Deal abgeschlossen. Der Zukauf scheint im vierten Quartal 2014 in der Bilanz auf. Der Überhang an immateriellen Gütern erinnert stark an die Jahrtausendwende. Hier kaufen vor allem Telekomunternehmen Internetfirmen oder fusionierten – jeweils mit Dealvolumen jenseits der 10 Mrd. Die größte Korrektur gab es nach der Jahrtausendwende bei AOL Time Warner. Hier wurden 54 Mrd. abgeschrieben. Das entsprach fast zwei Drittel des damaligen Börsenwertes. Der Quartalsverlust lag ziemlich genau bei 54 Mrd.

Die Abschreibung erfolgte auf den Goodwill. Goodwill ist der Vermögenswert, der über dem Buchwert eines Unternehmens ist. Im Fall von Facebook und WhatsApp ist der Goodwill fast der Kaufpreis. Bei wenige Umsatz und hohen Verlusten kann ich mir nicht vorstellen, dass der Zukauf einen hohen Buchwert hatte. Nehmen wir an, der Buchwert lag bei 2 Mrd. Facebook hat 19 Mrd. gezahlt. Der Goodwill liegt dann bei 17 Mrd.

Stellt sich heraus, dass diese Prämie über Buchwert, die Facebook bezahlt hat, nicht mehr zu rechtfertigen ist (weil sich der Zukauf nicht wie geplant entwickelt), dann wird eine Abschreibung fällig. Diese Abschreibung taucht dann als gigantischer Quartalsverlust auf.

Letztlich handelt es sich dabei nicht um einen Cash wirksamen Verlust. Trotzdem ist ein solcher Verlust problematisch. Ein Unternehmen zeigt durch die Abschreibung, wie viele Milliarden sie zu viel bezahlt haben. Würde Facebook 10 Mrd. auf WhatsApp abschreiben, dann heißt das, dass Facebook 10 Mrd. zu viel bezahlt hat. 10 Mrd. wurden quasi ohne Gegenwert verbrannt. Insofern haben diese Abschreibungen schon einen hohen Wirkungsgrad.

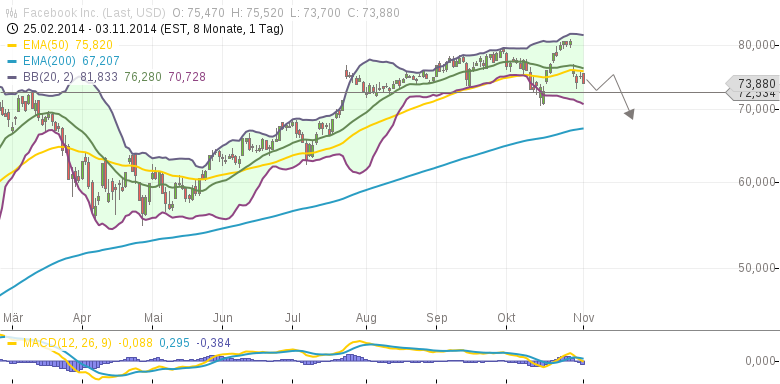

Mit Sicherheit kann man nicht sagen, ob es bei Facebook zu einer so hohen Abschreibung kommt. Wundern würde es mich nicht. Bis es soweit ist, vergehen noch einige Quartale. Bis dahin kann mit der Aktie ohnehin noch viel passieren. Kurz- bis mittelfristig sieht es nach einer Abwärts/Seitwärtsbewegung aus. Trotz enormer Wachstumsraten waren Anleger von den letzten Quartalszahlen nicht begeistert.

Hungrig auf mehr? Jetzt beim Derivate-Deal zuschnappen.

Handeln Sie rund 800.000 Zertifikate und Hebelprodukte ab 0 Euro Ordergebühr (plus Produktkosten, Spreads und Zuwendungen) – mit dem ING Direkt-Depot.Jetzt zuschnappen.

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.