Die EZB steht am "Anfang eines Inflationsproblems"

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- DE 10Y Bond Yield - Kurs: 3,172 % (Bonds)

- DE 2Y Bond Yield - Kurs: 2,737 % (Bonds)

Mit deutlichen Worte hat Pierre Wunsch, belgischer Notenbankgouverneur und Mitglied des EZB-Rats, am Mittwoch gegenüber Bloomberg den geldpolitischen Rahmen für die Ratssitzung am 11. Juni gesteckt. Die Marktwetten auf drei Zinserhöhungen um jeweils 25 Basispunkte im laufenden Jahr nannte er ausdrücklich "vernünftig". Damit liefert erstmals ein Ratsmitglied aus dem geldpolitischen Mainstream eine konkrete Wegweisung für den jetzt beginnenden Straffungszyklus.

Der Tonwechsel ist ein wenig abrupt. Noch im April hatte sich Wunsch nach eigenen Worten "leicht" für eine Anhebung ausgesprochen, war damit aber in der Minderheit geblieben. Der EZB-Rat beließ den Einlagensatz bei 2,00 %, jenem Niveau, das die Notenbank seit Juni 2025 in sieben Sitzungen in Folge unverändert hält. Jetzt verschiebt Wunsch die Debatte aus dem Modus des Abwartens in den der Vorwärtsverteidigung. Sein Argument ist schlicht: Bei 3 % Inflation kommt die EZB an einer Reaktion nicht vorbei.

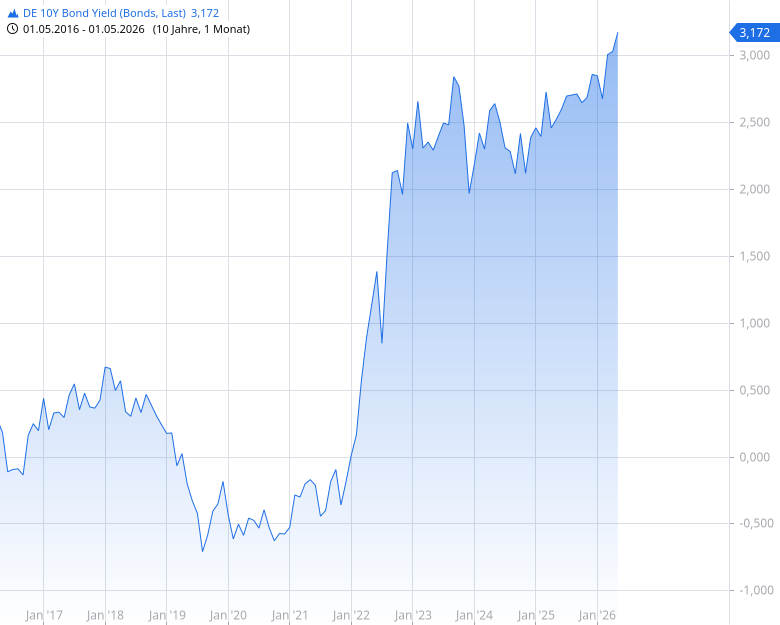

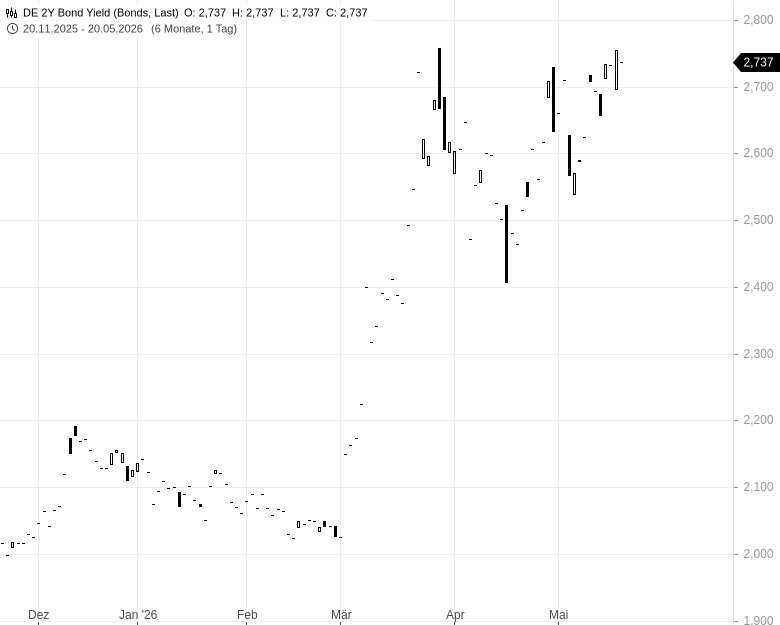

Die Märkte haben die Wende längst eingepreist. Die Rendite zehnjähriger Bundesanleihen kletterte am Montag auf 3,19 %das höchste Niveau seit Mai 2011.

Die zweijährige Rendite zog auf über 2,73 % an. Investoren preisen mittlerweile drei Zinserhöhungen für 2026 vollständig ein, die Wahrscheinlichkeit für den ersten Schritt im Juni liegt bei rund 90 %.

Energiepreisschock als Auslöser

Die Straße von Hormus, durch die normalerweise rund ein Fünftel der globalen Öl- und Gasexporte fließt, ist seit Beginn des Irankriegs weitgehend dicht. Die Energiepreise zogen deutlich an.

Wunsch warnte vor überzogenem Optimismus an den Märkten. In den aktuellen Bewertungen stecke die Annahme, dass der Konflikt "eher früher als später" beigelegt werde.

Der neutrale Zins als geldpolitisches Limit

Mit 2,00 % bewegt sich der Einlagensatz im oberen Bereich dessen, was die EZB selbst als neutralen Zins definiert. Die hauseigene Schätzung sieht die neutrale Spanne bei 1,75 % bis 2,50 %. Analysten halten einen Schritt auf 2,5 % für plausibel, also das obere Ende des Korridors mit neutraler Wirkung auf die Konjunktur. Drei Erhöhungen um je 25 Basispunkte würden den Satz auf 2,75 % heben und damit erstmals seit dem Senkungszyklus wieder in den restriktiven Bereich verschieben.

| Option | Vorteil | Risiko |

|---|---|---|

| Anhebung im Juni um 25 Basispunkte | Signal an Inflationserwartungen, Verteidigung der 2 %-Glaubwürdigkeit, Stabilisierung der Anleihemärkte | Bremsung einer ohnehin lahmenden Konjunktur, Verstärkung der Stagflationsdynamik |

| Beibehaltung bei 2,00 % | Schutz der Konjunktur, Zeit für klarere Datenlage zu Energiepreisen und Löhnen | Verlust geldpolitischer Glaubwürdigkeit bei 3 % Headline-Inflation, weiterer Bond-Sell-off, importierte Inflation über den Eurokurs |

Stagflation noch nicht da, aber gefährlich nah

Wunsch dämpfte die Stagflations-Debatte. Die Eurozone bewege sich in Richtung "niedrigeres Wachstum, höhere Inflation", befinde sich aber "in einer Verlangsamung, nicht in einer Rezession". Das Wachstum im ersten Quartal 2026 lag bei mageren 0,1 %, dem schwächsten Wert seit dem zweiten Quartal 2025. Ökonomen von Oxford Economics rechnen für Deutschland im vierten Quartal mit zusätzlichen 0,5 Prozentpunkten Inflation gegenüber dem Pfad vor dem Krieg. Deutsche Haushalte geben im Schnitt 5,5 % ihres Einkommens für Energie aus, gegenüber 3,2 % in den USA. Der Schock trifft die Eurozone strukturell härter als die US-Wirtschaft.

Als geldpolitischen Anker hob Wunsch die Lohnentwicklung hervor. Die Lage bei den Löhnen sei aktuell "sehr benign", also gutartig. Solange Tarifrunden nicht beginnen, die Energieinflation in Zweitrundeneffekte zu übersetzen, bleibt der Druck auf die Notenbank moderat. Genau in diesem Punkt hatte 2022 die Eskalation begonnen.

Die Lehre aus 2022

Wunsch zog den Vergleich zum letzten Inflationszyklus selbst. "2022 waren die Leute vom Inflationsanstieg überrascht. Diesmal nicht. Vielleicht reagieren sie schneller." . Die Aussage deutet auf eine veränderte Reaktionsgeschwindigkeit des EZB-Rats.

| Merkmal | Inflationszyklus 2022 | Inflationszyklus 2026 |

|---|---|---|

| Auslöser | Lieferkettenstörungen nach Pandemie, Ukraine-Krieg ab Februar 2022 | Iran-Krieg ab 28. Februar 2026, Sperrung der Straße von Hormus |

| Ausgangsinflation bei Schockbeginn | rund 5 % (Februar 2022) | rund 2 % (Februar 2026) |

| Ausgangszinsniveau (Einlagensatz) | −0,50 % | 2,00 % |

| Reaktionsgeschwindigkeit der EZB | erste Anhebung Juli 2022, fünf Monate nach Kriegsausbruch | erwartete Anhebung Juni 2026, gut drei Monate nach Kriegsausbruch |

| Inflationserwartungen am Anleihemarkt | stark gestiegen, deutlich entankert | bisher nur moderat gestiegen |

| Lohndynamik | zunehmend dynamisch | aktuell verhalten |

Die EZB tritt 2026 mit einem höheren Zinsniveau in den Schock ein und kann sich auf eine Anleihemarktreaktion stützen, die den geldpolitischen Pfad bereits diszipliniert.

Wunsch räumte offensichtliche Unsicherheiten selbst ein. "Je nach Verlauf könnte es mehr sein, könnte es weniger sein." Sollte die Straße von Hormus auch über den Sommer hinaus blockiert bleiben, dürfte der Markt die drei Erhöhungen womöglich zu einem aggressiveren Pfad ergänzen. LBBW-Volkswirt Jens-Oliver Niklasch bringft es auf den Punkt: "Bleibt die Straße von Hormus zu, wird ein deutlicher Zinsanstieg die Konsequenz sein."

Das sagen die Prognosemärkte

Auf Polymarket setzt man mit 89% Wahrscheinlichkeit auf eine Zinserhöhung um 25 Basispunkte.

| Szenario | Wahrscheinlichkeit |

| 25 bps Increase | 89% |

| No change | 11% |

| 50+ bps increase | 1% |

| 25 bps decrease | <1% |

| 50+ bps decrease | <1% |

Der Glaubwürdigkeitstest

Am 11. Juni geht es für die EZB nicht nur um 25 Basispunkte. Die Notenbank muss zeigen, dass sie aus dem Inflationsschock von 2022 gelernt hat, ohne ins gegenteilige Extrem zu kippen und einen importierten Energiepreisschock geldpolitisch zu überkompensieren.

Eine zu aggressive Antwort würde die ohnehin fragile Konjunktur womöglich in die Rezession kippen und politisch in jenen Mitgliedsstaaten Widerstand erzeugen, die fiskalisch bereits stark gefordert sind. Aber gar nichts tun ist vermutlich keine Option mehr.

Mehrere Ratsmitglieder zeigen sich laut Bloomberg-Bericht noch unentschlossen. Beschleunigt sich die Diplomatie zwischen Washington und Teheran in den kommenden Wochen nicht, dürfte ihre Position erodieren. Aber falls doch noch eine Einigung aus dem Hut gezaubert wird? Dann bleibt es vielleicht bei einer einzigen Erhöhung.

Ich würde sagen, wir stehen nicht am Anfang eines Inflationsproblems, sondern spätestens seit dem Gelddrucken in der Pandemiezeit mitten drin und die EZB hat dies durch QE und viel zu niedrige Zinssätze mit geschaffen. Wer glaubt, dass die Inflationserwartungen fest verankert sind? Allenfalls die finanzielle Repression (vgl. Analyse "Warum der Aktienmarkt..." von gestern) kann die langfristigen Anleiherenditen künstlich niedrig halten.