Wieso hat die Bank of England nicht die Zinsen gesenkt?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

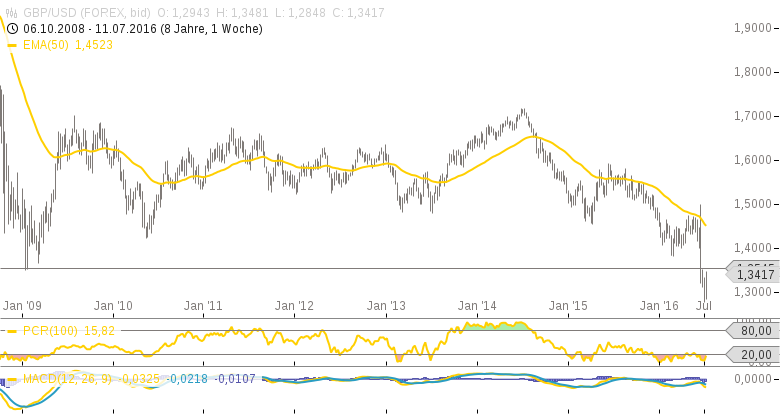

- GBP/USD - WKN: 720088 - ISIN: GB0031973075 - Kurs: 1,3412 $ (FOREX)

Alle Welt ging davon aus, dass die Bank of England (BoE) die Zinsen senken würde. Das tat sie nicht. Sie beließ die Zinsen dort, wo sie schon seit Jahren stehen (0,5 %). Für den Markt war das eine Überraschung. Sehen konnte man das vor allem daran, dass das Pfund nach der Veröffentlichung des Notenbankentscheids einen Kurssprung vollführte.

Für viele Analysten lag die Sache auf der Hand. Nach dem Brexit-Votum und den Turbulenzen an den Märkten hätte die Notenbank doch sofort handeln müssen. Dass sie es nicht tat, kam entsprechend überraschend.

Daten gibt es kaum noch. Einer der wenigen Datensätze, die zur Verfügung stehen, ist das Konsumentenvertrauen. Die Grafik zeigt den deutlichen Einbruch nach dem Referendum. Der Rückgang des Sentiments um 8 Punkte war der größte seit 21 Jahren. Selbst während der Finanzkrise kam es zu keinem so deutlichen Rückgang innerhalb eines Monats.

Die Laune der Konsumenten trübt sich bereits seit Mitte 2015 ein. Im Vergleich zu den Jahren 2008 bis 2013 ist die Stimmung jedoch immer noch nicht als katastrophal einzustufen. In den Jahren 2008 bis 2013 lag der Index kein einziges Mal im positiven Bereich, sondern vielmehr in einer breiten Range zwischen -40 und -10 Punkten. Aktuell liegt der Index bei -9.

Während das absolute Indexniveau noch nicht katastrophal erscheint, ist der Trend doch beunruhigend. Der Rückgang in den letzten Monaten ist deutlich und könnte sich nun weiter fortsetzen. Am Ende ist ein ähnlicher Verlauf wie 2008/09 möglich. Für wahrscheinlich halte ich dies persönlich jedoch nicht. Vielmehr dürfte sich der Abwärtstrend zwar fortsetzen, jedoch sehr viel langsamer.

Die BoE hat bis auf ganz wenige Indikatoren noch keine Informationen darüber wie die Wirtschaft reagieren wird. Sie weiß lediglich, dass die Konsumentenstimmung gekippt ist. Von Unternehmen weiß man anekdotisch, dass sie Investitionsentscheidungen aufschieben und Personalentscheidungen (vor allem Einstellungen) hinauszögern.

Die Reaktion von Unternehmen und Konsumenten ist verständlich. Solange die Unsicherheit über die Zukunft Großbritanniens bestehen bleibt, wird sich die Stimmung auch kaum aufhellen. Grund genug für eine Zinssenkung hätte es also allemal gegeben. Trotzdem hat die Notenbank nicht reagiert.

Die BoE kündigte zwar an, dass sie wahrscheinlich erst im August handeln würde, doch geglaubt hat es ihr niemand. Nun ist es amtlich, dass sie Wort hält. In ihrem Statement wird die Notenbank sehr explizit. Sie schreibt: Die meisten Mitglieder des Komitees erwarten im August eine geldpolitische Lockerung.

Deutlicher kann man es als Notenbank kaum sagen. Im August wird also gehandelt. Wenn das nun allerdings bereits jetzt feststeht, wieso dann nicht schon gleich? Der Grund für die Zurückhaltung liegt vermutlich darin, dass die Notenbank derzeit noch nicht weiß, was sie tun soll.

Die BoE kann natürlich die Zinsen senken, doch der Spielraum ist niedrig. Dies gilt insbesondere, weil die BoE im Gegensatz zu anderen Zentralbanken negative Zinsen derzeit ausschließt. Die Notenbanker müssen kreativ werden, wenn sie ein gutes Maßnahmenpaket schnüren wollen. Dabei sind sie gefordert wie nie.

Die Zinsen können kaum noch gesenkt werden. Eine Senkung der Zinsen um 25 Basispunkte auf 0,25 % wird nicht reichen, um die Wirtschaft in Gang zu bringen. Zudem ist eine Zinssenkung auch nicht nur ein Geschenk für die Wirtschaft, denn das Pfund steht nach wie vor gehörig unter Druck. Trotz der heutigen Gegenbewegung ist ein nachhaltiger Aufwärtstrend noch unwahrscheinlich.

Senkt die BoE die Zinsen deutlich, z.B. auf 0 % und kombiniert dies noch mit Anleihekäufen, dann wird das das Pfund weiter nach unten drücken. Gemessen an dem bereits jetzt enorm hohen Leistungsbilanzdefizit kann ein zu schwaches Pfund eine neue Welle an Problemen mit sich bringen. Die Notenbank muss also lockern ohne das Pfund ins Bodenlose fallen zu lassen.

Damit die Gratwanderung (Lockerung ohne das Pfund zu weit fallen zu lassen) gelingt, müssen die Notenbanker ihre Hausaufgaben machen. Das braucht Zeit. Es war absolut richtig, dass die Zinsen heute nicht gesenkt wurden. Ein weiterer Kursrutsch beim Pfund hätte die Probleme tendenziell verschlimmert als sie zu lösen.

Clemens Schmale

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

another strange point...

CS ist einer der nie antwortert, nur hier laufen comments nicht in´s Nirwarna.

internal bug, not a feature

Exakt der richtige Zeitpunkt!

I´m totally off babe, go away...

1231231

Das Ziel ist den Leuten ihre hart ersparten kroeten wegzunehmen und sie in ferraris umzuwandeln, im unterschied zum sozialismus.

Zinssenkung als Heilmittel? Warum läuft dann angebl. Japan und die Schweiz nicht richtig rund? Zinssenkungen bringen null, nix, gar nix. Irgendwie schreibt Ihr mittlerweile komische Artikel, die sich lesen wie am Schreibtisch zusammengebastelt. Und so schlecht geht es den Briten auch nicht.

Jetzt wird erst mal das gestohlene gold Venezuelas "verarbeitet. Kriminelle bande elende.