Value ist tot. Es lebe Value?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke

- iShares Core MSCI World UCITS ETF USD (Acc) - WKN: A0RPWH - ISIN: IE00B4L5Y983 - Kurs: 52,053 € (Stuttgart)

Im einfachsten Fall bedeutet "Value Investing" einfach, dass man Aktien kauft, die in Beziehung zu ihrem fundamentalen Wert derzeit zu einem günstigen Preis gehandelt werden. Wie man den fundamentalen Wert (oder "intrinsischen Wert") genau definiert, kann variieren. In der Anfangszeit des Value Investings, zu Beginn des 20. Jahrhunderts, reichte es oft aus, den Buchwert mit dem intrinsischen Wert gleichzusetzen.

Später gingen viele Anleger dazu über, den Wert eines Unternehmens (und damit den Wert der Aktien) eher daran zu bemessen, welche Gewinne und Cashflows ein Unternehmen in Zukunft erzielen kann. Warren Buffett, der erfolgreichste Value-Anleger aller Zeiten, bezieht auch qualitative Aspekte wie die Verlässlichkeit des Managements oder die Bekanntheit einer Marke in seine Anlageentscheidungen ein, schließlich können diese Aspekte entscheidend sein, wenn es darum geht, die künftigen Chancen eines Unternehmens zu beurteilen.

Egal, wie Value-Anleger konkret vorgehen: In den vergangenen Jahren hatten sie meist eines gemeinsam. Was auch immer sie taten, es war nicht sonderlich erfolgreich. Jedenfalls nicht so erfolgreich, wie einfach in den Gesamtmarkt zu investieren. Denn die Outperformer am Aktienmarkt waren spätestens seit der Finanzkrise meist nicht mehr die "günstigen" Value-Aktien, sondern die "teuren" Growth-Aktien, die im Verhältnis zu ihrem Substanzwert zwar teuer bewertet sind, die dafür aber über kräftiges Gewinnwachstum verfügen. In den vergangenen beiden Jahren hat sich die Unterperformance von "Value" im Vergleich zu "Growth" und zum Gesamtmarkt dabei noch verstärkt.

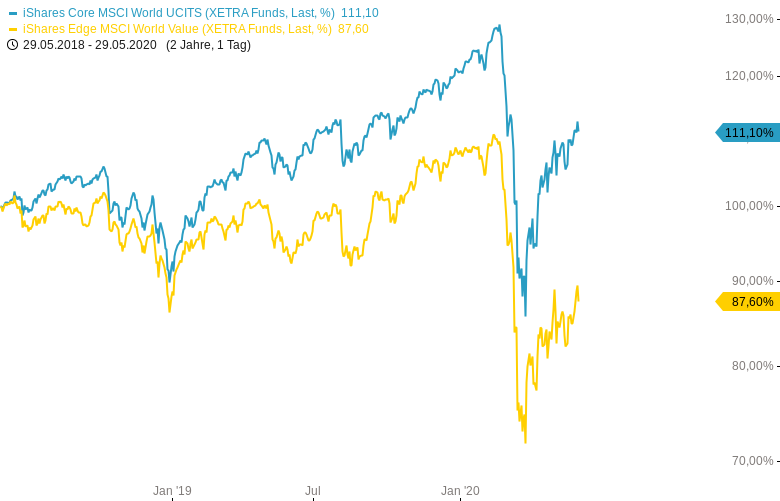

Wie wenig erfolgreich Value Investing in den vergangenen beiden Jahren war, zeigt der folgende Chart. Während Anleger, die einfach breit gestreut in den Aktienmarkt der weltweiten Industrieländer mit einem ETF auf den MSCI World (blaue Linie) investierten, auf Sicht von zwei Jahren trotz Corona-Crash einen Gewinn von immerhin 11 Prozent erzielen konnten, verbuchten Anleger, die einen breit gestreuten ETF mit Value-Aktien kauften, einen Verlust von rund 13 Prozent.

Noch größere Verluste mussten Value-Anleger verbuchen, die nicht einfach nur billig bewertete Value-Aktien kaufen, sondern gleichzeitig teuer bewertete Growth-Aktien shorten – in der Hoffnung, so unabhängig von der Entwicklung des Gesamtmarktes Gewinne erzielen zu können. Zu diesen Anlegern gehört Cliff Asness, Mitgründer des Quant-Hedgefonds AQR. Als Teil eines Multifaktoren-Ansatzes setzt AQR auch systematisch auf Value-Aktien, um Geld zu verdienen. In den vergangenen Jahren klappte das allerdings immer schlechter.

In einem ausführlichen Blogpost ist Cliff Asness nun der Frage nachgegangen, warum der Value-Ansatz in den vergangenen Jahren so schlecht funktionierte und warum Value-Aktien im Vergleich zu Growth-Aktien inzwischen so billig sind wie noch nie.

Dabei analysiert Asness verschiedene Argumente, die immer wieder ins Feld geführt werden, warum Value-Strategien nicht mehr funktionieren:

- Der Buchwert, der in der ein oder anderen Form beim Value Investing noch immer eine Rolle spielen kann, eignet sich nicht mehr dazu, den Wert eines Unternehmens zu bestimmen.

- Die Wirtschaft hat sich stark verändert und inzwischen gibt es einige Quasi-Monopolisten und riesige Megakonzerne, bei denen traditionelle Bewertungsmaßstäbe völlig versagen, weil sie dank ihrer starken Marktposition in Zukunft außergewöhnlich hohe Gewinne erzielen werden und deshalb anders bewertet werden müssen.

- Disruptive Technologieunternehmen wälzen oft ganze Branchen um und können ebenfalls nicht nach traditionellen Wertmaßstäben bewertet werden, weil sie in Zukunft riesige Gewinne erzielen werden.

Asness zeigt in seinem Blogpost, dass all diese Faktoren (und weitere) die relative Unterperformance von Value nicht erklären können, jedenfalls nicht vollständig. Denn auch wenn man diese Faktoren berücksichtigt und beispielsweise Aktien innovativer Technologieunternehmen nicht mit Aktien eher klassischer Unternehmen vergleicht, bleibt die Unterperformance von Value erhalten (und ist je nach Maßstab sogar die größte, die jemals verzeichnet wurde).

Asness hat deshalb eine andere Erklärung für die schwache Value-Performance und den auf Rekordniveau stehenden Spread zwischen Value- und Growth-Aktien: "Anleger zahlen einfach viel mehr als sonst für die Aktien, die sie lieben, im Vergleich zu denen, die sie hassen [...] und tun dies auf eine sehr diversifizierte Art und Weise über die ganze Bandbreite der Aktien."

Diese "Fehlbewertung der Anleger" werde sich aber früher oder später umkehren, weil das bisher immer der Fall war, meint Asness. Asness will zwar nicht ausschließen, dass er sich irrt, ist aber jederzeit bereit, "die andere Seite" der Wette einzugehen, die Value für "tot" hält.

"Wir denken, dass die mittelfristigen Gewinnchancen jetzt ziemlich dramatisch auf der Seite von Value liegen", schreibt Asness. Keines der vorgebrachten Argumente rechtfertige die Unterbewertung von Value und in mehr als fünfzig Jahren habe es noch keine so dramatische Abweichung von der Norm gegeben.

Anleger, die auf eine Renaissance von Value-Aktien setzen wollen, können dies inzwischen, wie oben gezeigt, auch relativ bequem mit ETFs tun. Bisher allerdings ist von einer Renaissance der Value-Aktien weit und breit noch nichts zu erkennen.

Link: Ausführlicher Blogpost von Cliff Asness zur Unterperformance von Value-Aktien

Tipp: Testen Sie jetzt Guidants PROmax! Sie finden dort Tradingideen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream und spannende Tools wie den Formel-Editor oder den Aktien-Screener. Auch GodmodePRO ist inklusive. Jetzt das neue PROmax 14 Tage kostenlos testen!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.