Steigende Zinsen werden wahrscheinlicher

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Notenbanken kämpfen gerade wieder einmal gegen den Abschwung. Die EZB hat ein neues QE-Programm aufgelegt und es zeitlich erst gar nicht begrenzt. Zwar darf die EZB keine Staatsfinanzierung betreiben, aber im Endeffekt tut sie genau das. Die Wertpapierkäufe senken die auf dem freien Markt verfügbaren Staatsschulden. Dadurch sinken die Zinsen und je mehr Schulden vom Markt verschwinden, desto eher lassen Anleger hohe Verschuldung wie in Italien durchgehen.

Das neue QE-Programm wurde zusammen mit einem Aufruf nach höheren Staatsausgaben gestartet. Noch deutlicher kann die EZB eigentlich nicht sagen, dass sie die notwendigen Konjunkturprogramme finanziert. Noch zieren sich die Regierungen, doch über kurz oder lang dürfte die Versuchung zu groß sein. Regierungen fällt es für gewöhnlich immer leichter die Ausgaben zu erhöhen anstatt sie zu senken.

Mehr Nachfrage, egal ob sie vom Staat oder von den Bürgern kommt, erhöht die Inflation. Gleichzeitig erleben wir ein globales Phänomen, das kaum jemand für möglich hielt: die Erwerbsbevölkerung wächst in vielen Teilen der Welt wieder schneller.

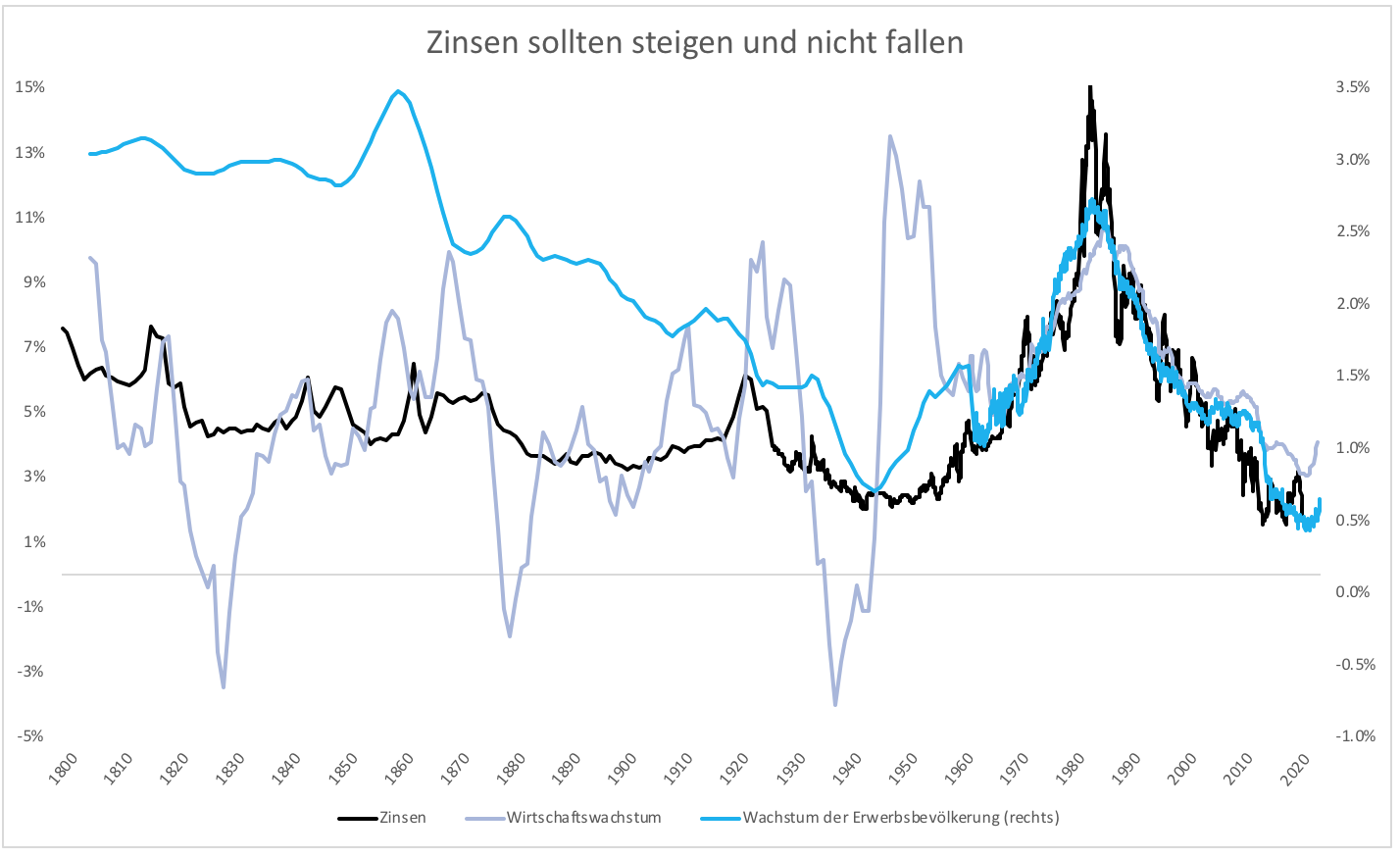

In einem anderen Artikel habe ich darauf hingewiesen, dass sich die Inflation dadurch erhöhen wird. Inflation wiederum ist ein bestimmender Faktor für die Zinsen. So wundert es nicht, dass das Wachstum der Erwerbsbevölkerung und das Wirtschaftswachstums das Zinsniveau bestimmen (Grafik 1).

Beides, Wirtschaftswachstum und Wachstum der Erwerbsbevölkerung, laufen der Zinsentwicklung voraus (Grafik 2). In diesen Monaten erleben wir eine Trendwende nach oben. Entsprechend sollten Inflation und Zinsen bald folgen. „Bald“ ist dabei relativ zu sehen. Es können durchaus noch einige Jahre vergehen, bis es zur großen Zinswende kommt, zumal wir uns global in einer Wachstumsdelle befinden.

Mittelfristig wird ein Zinsanstieg jedoch immer wahrscheinlicher. Dieser könnte überraschend deutlich ausfallen, gerade weil die Zinsen derzeit so niedrig sind. Niedrige Zinsen sorgen momentan nicht für höhere Investitionen. Dafür ist der kurzfristige Ausblick zu negativ. Niemand investiert, nur weil die Zinsen niedrig sind. Die Investition muss sich schon rechnen.

Gewinnt das Wachstum erst an Dynamik, weil die Nachfrage aufgrund höherer Erwerbsbevölkerung steigt, lohnen sich Investitionen. Bei nach wie vor niedrigen Zinsen kann das eine Lawine lostreten, die am Ende zu einem deutlichen Inflationsanstieg führt.

Notenbanken liegt an Preisstabilität. Da sie nichts anderes als Zinsen zur Verfügung haben, um Inflation in den Griff zu bekommen, müssen sie die Zinsen anheben. Das wird zunächst langsam erfolgen. Die Erfahrung der letzten Jahre hat gezeigt, dass man die Zinsen lieber zu spät als zu früh anhebt. Läuft die Inflation erst davon, werden die Zinsen plötzlich und schnell steigen.

Lesen Sie auch:

- Das ist das größte und unterschätzte Risiko für den Markt!

- Ein Jahr vor der US-Wahl: Für Donald Trump wird es eng

- GOLD bricht aus

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Die im Artikel geäußerte Meinung kann ich nicht teilen und ist in vielen Punkten widersprüchlich.

z.B.: Höhere Nachfrage auf Grund zunehmender Erwerbstätigkeit: Die Nachfrage aus China/Indien etc. kam hinzu, die Inflations sinkt.

Außerdem Einfluß der Robotik, immer mehr Umsatz pro Arbeitsplatz.

Außerdem Lohnstückkosten sinken, auch immer mehr prekäre entlohnte Arbeitsplätze /Niedriglöhner.

Immermehr Konzentration des Vermögens in wenigen Händen, die für den Konsum und täglichen Bedarf weniger ausgeben als die normal und niedrig entlohnten Beschäftigte.

M-E- steigt die Inflation erst, wenn der Glaube an das Papiergeld nachläßt, oder die Löhne in den Entwicklungsländer so hoch sind wie in der EU/USA und auch die "illegalen Immigranten und Flüchtlinge" regelrecht entlohnt werden und als Arbeitssklaven nicht mehr zur Verfügung stehen und endlich auch konsumieren dürfen.

Seit mehr als 5 jahren höhrt man: Hyperinfkation und Crash, mag sein, kurzfristig, mittelfristig oder später, was aber hilft dies nun bei der aktuellen Anlageentscheidung: Nichts!

Die"(Un)Zuverlässlichkeit" der Wettervorhersagen werden nur noch getoppt durch die Prognosen der meisten Experten und Wirtschaftsfachleute, die sich mit ihren Fehlprognosen profilieren und sich ihre Jünger heranziehen:

Typischer Mainstream den Banken und Wirtschaftler der Bevölkerung einreden: niedrige Zinsen sind furchtbar und enteignen den Sparer: (tatsächlich vermiesen sie nur den Banken das Geschäft)

Der Staat profitiert, die Bevölkerung profitiert, sie muß nur in Immobilien oder Aktien investieren und sich hierbei verschulden. Wenn sich das Wetter ändert und nun regnet nehme ich auch ein Regenschirm und passe mein Verhanlten an, warum wird das Investitions-Verhalten nicht der Marktlage angepasst, sondern gejammert und geschipft ? Der Artikel ist überflüssig.

der anstieg der erwerbsbevölkerung ist marginal und spielt sich lediglich in afrika ab, da hat der westen gar nichts von.

der tag der abrechnung naht unaufhaltsam. wir sind durch kolonialisierung und schuldenmacherei zu einem zwar sichtbaren aber real nicht existenten wohlstand bekommen und werden diese rechnung bezahlen müssen.

politik ist bislang feige und wird daher über kurz oder lang vom voik hinweggefegt werden. für leute mit begrenztem horizont wird das alles sehr anstrengend werden.

deutschland hat seit jahrzehnten ein bildungsproblem und wird nur dumm aus der wäsche schauen, wie schnell in den nächsten jahren die sozialstaatsfinanzierung zusammenklappt.

der wertschöpfungsverlust in der industrie ist enorm und wird nicht wieder kommen, beim geschäft mit daten ist man zu weit weg von der spitze, das ist kaum aufzuholen. dafür ist europa viel zu sehr mit anderen dingen beschäftigt.

aber harte zeiten sind wenigstens nicht langweilig

*aus=auch

Herr Schmale, irgendwann werden sie mit ihren Szenarien Recht haben, aber der Markt gibt ihnen noch nicht recht! Warum auch?

äh klar. Jeder sieht die marktzinsen lol

Lachflash...Woher denn Herr Schmale? Die normalen Leute kommen grade über die Runden. Die Reichen vermehren Notenbanken finanziert ihr Geld weiter an den Aktien-und Immobilienmärkten. Auf der Angebotsseite lässt die Flut nicht nach, weil niemand pleite gehen darf. Erst wenn die Blase platzt, wird es sogar noch einen defaltionären Schock geben. Und wenn dann Firmen pleite gehen und die Draghi-Helicopter starten - dann wird uns die Inflation auffressen. Aber genau das ist doch gewollt. Nur so verschwinden mit dem Vermögen die Schulden.....