Stehen die Märkte vor einem Realitätscheck?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- Dow Jones - WKN: 969420 - ISIN: US2605661048 - Kurs: 33.274,15 $ (NYSE)

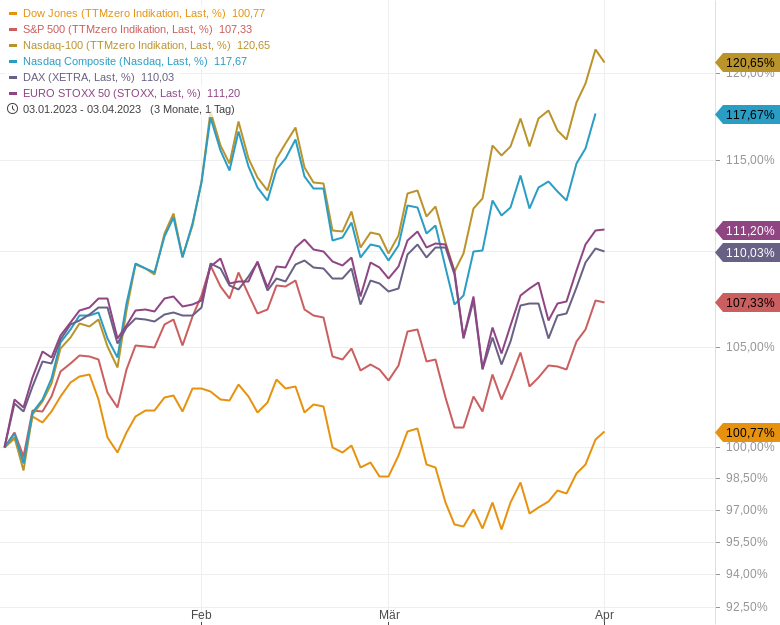

Der wichtigste Grund für die jüngste Kurserholung ist schnell gefunden: Anders als vielfach befürchtet sind im Bankensektor keine neuen Probleme aufgetaucht. Außerdem zeigten frische Inflationsdaten in der vergangenen Woche genau das, was sie zeigen sollten, nämlich einen Rückgang der Inflation. An den Märkten hat das wieder die Spekulationen befeuert, dass die Zinserhöhungen durch die Notenbanken bald beendet sein dürften.

Die Hoffnungen auf ein schnelles Ende der hohen Inflation und der steigenden Zinsen haben allerdings bereits am Wochenende einen Dämpfer erhalten. Die Länder der Öl-Allianz OPEC+ kündigten überraschend eine Drosselung der Erdölproduktion an. Nach Saudi-Arabien verkündeten auch Kuwait, die Vereinigten Arabischen Emirate und Algerien Produktionskürzungen. Russland verlängerte eine laufende Produktionsdrosselung bis Jahresende. Ab Mai dürfte damit die weltweite Ölproduktion um rund eine Million Barrel Rohöl pro Tag geringer ausfallen als erwartet. Ab Juli dürften eineinhalb Millionen Barrel weniger gefördert werden als bisher gedacht.

Die Ölpreise zogen zu Wochenbeginn bereits deutlich an. Steigende Ölpreise könnten die Inflationssorgen erneut anheizen. Denn die Entspannung an der Inflationsfront war zuletzt vor allem den wieder gesunkenen Energiepreisen zu verdanken, während die Teuerung im Dienstleistungssektor weiter anzog. Dies zeigen exemplarisch auch die vorläufigen Inflationsdaten aus der Eurozone für März aus der vergangenen Woche. Während sich die Inflationsrate von 8,5 % im Februar auf 6,9 % im März verringerte, legte die Kernrate, bei der die stark schwankungsanfälligen Preise für Energie, Alkohol, Tabak und Nahrungsmittel ausgeklammert werden, von 5,6 % auf einen neuen Rekordwert von 5,7 % zu.

Sollten zu der ohnehin weiter anziehenden Teuerung im Dienstleistungsbereich jetzt auch wieder steigende Energiepreise hinzukommen, dürfte das auch die Inflation wieder befeuern und die Hoffnungen auf ein schnelles Ende der Zinserhöhungen sowohl in den USA als auch diesseits des Atlantiks zerstören.

Neue Nahrung dürften die Inflations- und Zinsspekulationen auch in dieser Woche erhalten. Im Fokus stehen dabei vor allem der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe (heute um 16.00 Uhr), der ISM-Index für den Servicesektor am Mittwoch und die US-Arbeitsmarktdaten für März, die an Karfreitag veröffentlicht werden. Vor allem die US-Arbeitsmarktdaten sorgen normalerweise für starke Kursreaktionen, werden dieses Mal aber am handelsfreien Karfreitag veröffentlicht. Zuletzt hatte sich der US-Arbeitsmarkt weiter stark präsentiert und sich trotz der stark gestiegenen Zinsen nur leicht abgeschwächt. Eine deutliche Abschwächung wird aber vielfach als Voraussetzung angesehen, um den Inflationsdruck besonders im Dienstleistungssektor, wo Löhne und Gehälter ein sehr wichtiger Kostenfaktor sind, zu reduzieren. Den durchschnittlichen Erwartungen der Volkswirte der Banken zufolge dürften in den USA im März 235.000 neue Stellen außerhalb der Landwirtschaft geschaffen worden sein, nach 311.000 Stellen im Februar. Die Arbeitslosenquote dürfte bei 3,6 % stabil geblieben sein.

Aus Deutschland werden in der neuen Woche unter anderem Daten zum Außenhandel (Dienstag), der Industrieproduktion (Mittwoch) und dem Auftragseingang in der Industrie (Donnerstag) gemeldet.

Eher nachrichtenarm könnte die Woche von der Unternehmensseite ausfallen. Einige Autobauer dürften über Produktions- und Absatzzahlen im ersten Quartal berichten, so wie dies der Elektroautobauer Tesla bereits heute getan hat. Ansonsten dürfte es relativ ruhig bleiben.

Unterdessen können sich Börsianer auf ein verlängertes Osterwochenende freuen: An Karfreitag wird weder in den USA noch in Deutschland gehandelt. Kursreaktionen auf die US-Arbeitsmarktdaten an den Kassamärkten dürfte es deshalb erst in der kommenden Woche geben. An Ostermontag wird an der Wall Street wieder gehandelt, während in Deutschland die Börsen geschlossen bleiben.

Wichtige Termine der neuen Börsenwoche

Eine detaillierte Terminübersicht erhalten Sie im Terminkalender im stock3 Terminal.

Für alle in Easy Euwax gelisteten Anlage- und Hebelprodukte entfallen, unabhängig von der Depotbank – die börslichen Transaktionsentgelte. Bei ausgewählten Instituten entfällt das Orderentgelt komplett.

Einfach Börse Stuttgart als Handelsplatz auswählen und alle Vorteile des börslichen Handels zum Nulltarif genießen.

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.