Staranalyst: Aktienmarkt ist in der "Todeszone"

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke

- S&P 500 - WKN: A0AET0 - ISIN: US78378X1072

- ARK Innovation ETF - WKN: A14Y8H - ISIN: US00214Q1040 - Kurs: 41,050 $ (Nasdaq Basic)

- Nasdaq-100 - WKN: A0AE1X - ISIN: US6311011026 - Kurs: 12.358,19 Pkt (Nasdaq)

Bei seinem jüngsten Marktkommentar ließ sich Mike Wilson von Jon Krakauers Buch "Into Thin Air" (In eisigen Höhen) über ein Bergunglück am Mount Everest im Jahr 1996 inspirieren.

"Entweder freiwillig oder aus Notwendigkeit haben Anleger die Aktienkurse wieder einmal in schwindelerregende Höhen getrieben, da die Liquidität (Flaschensauerstoff) es ihnen ermöglicht, in eine Region aufzusteigen, in (...) die sie nicht gehen sollten und in der sie nicht sehr lange überleben können“, schrieb Wilson laut Berichten von US-Börsenportalen. "Sie klettern auf der Suche nach dem ultimativen Gipfel aus Gier, in der Annahme, dass sie ohne katastrophale Folgen aufsteigen können. Aber irgendwann geht der Sauerstoff aus und diejenigen, die die Risiken ignorieren, werden verletzt.“

Inzwischen befinde sich der US-Aktienmarkt in der "Todeszone", in der er ohne ständige Liquiditätszufuhr nicht überleben könne. Zuletzt sei die globale Geldmenge durch die monetäre Expansion in Japan und China erhöht worden. So haben die Notenbanken der beiden Länder in Fernost laut Wilson seit Oktober umgerechnet sechs Billionen Dollar in die globalen Märkte gepumpt, während in den USA und Europa die Geldmenge reduziert wurde.

Wilson argumentiert, dass die fundamentale Bewertung zuletzt wieder deutlich gestiegen sei. So habe sich das KGV des S&P 500 von 15 im Oktober 2022 inzwischen wieder auf 18,6 erhöht, wodurch in Kombination mit den steigenden Anleiherenditen die sogenannte Aktienprämie den niedrigsten Stand seit vielen Jahren erreicht habe. "Wir befinden uns in der dünnsten Luft des gesamten liquiditätsgetriebenen, lang anhaltenden Bullenmarktes, der bereits 2009 begann", so Wilson.

"Die Bärenmarkt-Rallye, die im Oktober von vernünftigen Preisen und niedrigen Erwartungen ausging, hat sich in einen spekulativen Wahn verwandelt, der auf einer Pause / Änderung der Fed [-Geldpolitik] basiert, die nicht kommen wird", so Wilson.

Angesichts der besonders starken Kurserholung bei spekulativen Wachstumsaktien seit dem Jahresbeginn und dazu passenden fundamentalen Begründungen über einen Kurswechsel der US-Notenbank Fed glaubt Wilson gar an Halluzinationen der Anleger, die auf Zinssenkungen der US-Notenbank Fed spekulieren, zu denen es nicht kommen dürfte: "Die Anleger bewegten sich schneller und energischer und sprachen zuversichtlicher von einer sanften Landung der US-Wirtschaft. (...) Jetzt spricht man [sogar] von einem 'Keine-Landung'-Szenario – was auch immer das bedeutet. Das sind die Streiche, die die Todeszone dem Verstand spielt – man beginnt, Dinge zu sehen und an Dinge zu glauben, die nicht existieren“, schreibt Wilson.

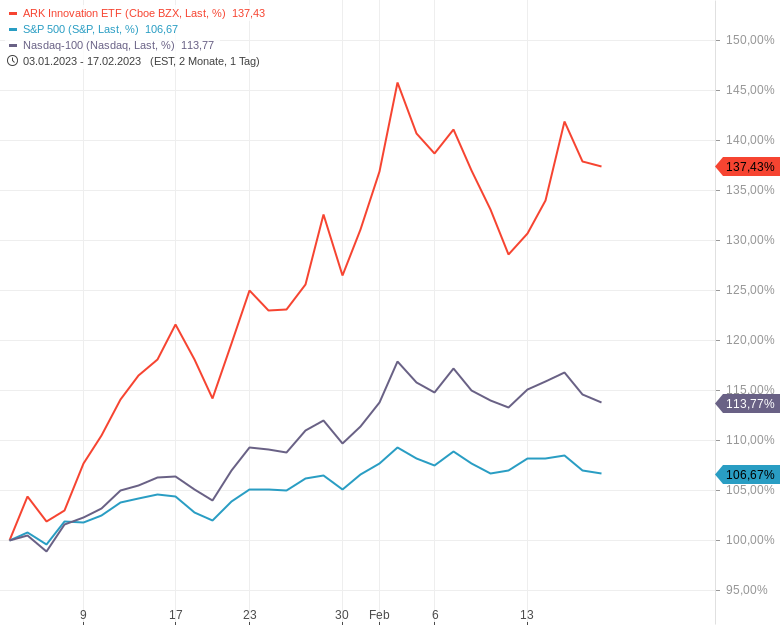

Die Outperformance spekulativer Wachstums- und Technologieaktien lässt sich etwa an der Kursentwicklung des von Cathie Wood gemanagten Ark Innovation ETFs ablesen, der seit Jahresbeginn mehr als fünfmal so stark zulegen konnte wie der S&P 500.

Wilsons fundamentale Begründung, warum der Aktienmarkt so hoch bewertet sein soll wie noch nie seit der Finanzkrise, basiert auf der sogenannten Aktienprämie, einer finanzmathematischen Kennzahl, die die Überrendite des Aktienmarktes gegenüber den als "sicher" geltenden Staatsanleihen angibt und die laut Wilson zuletzt auf den tiefsten Stand seit 2009 gefallen ist. In Relation zu Anleihen, die durch höhere Renditen wieder "billiger" geworden sind, waren Aktien also seit der Finanzkrise nicht mehr so teuer bewertet wie aktuell, meint Staranalyst Mike Wilson.

Für alle in Easy Euwax gelisteten Anlage- und Hebelprodukte entfallen, unabhängig von der Depotbank – die börslichen Transaktionsentgelte. Bei ausgewählten Instituten entfällt das Orderentgelt komplett.

Einfach Börse Stuttgart als Handelsplatz auswählen und alle Vorteile des börslichen Handels zum Nulltarif genießen.

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Der Liquiditätsüberhang ist noch beträchtlich. Wilson mag recht haben, aber oft treten diese Korrekturen erst viel später ein. Besonders der DAX hat einen enormen Kaufdruck. Rücksetzer werden zügig gekauft