Historischer Trade-Off: Deshalb wird der DAX outperformt

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

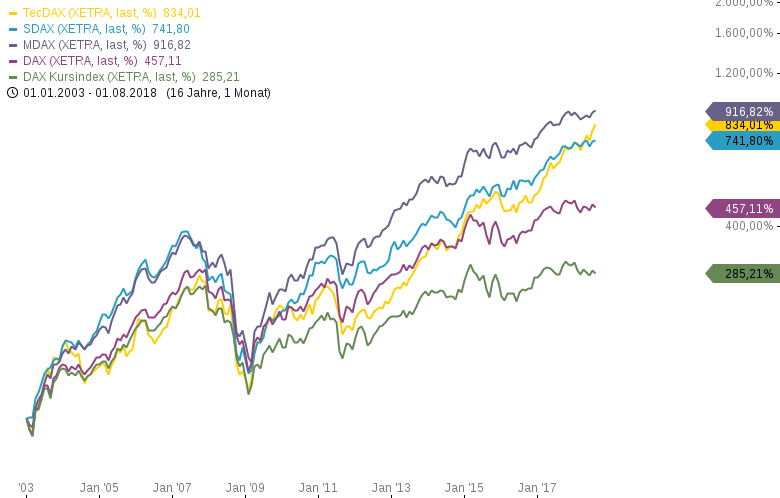

Über den Zeitraum 2003 bis Ende 2017 erzielte ein Anleger mit dem DAX eine durchschnittliche Rendite von 10,5 % pro Jahr. Innerhalb dieser Periode trat allerdings eine gewisse Schwankung auf. Die jährliche Rendite-Spanne reichte von -40,4 % im Jahr 2008 bis 29,1 % im Jahr 2012. Über den gleichen Zeitraum erzielte ein Anleger mit dem MDAX eine durchschnittliche jährliche Rendite von 15,5 %. Der Investor erhielt hier eine maximale Jahresrendite von 47,8 % im Jahr 2003 und -43,2 % im Jahr 2008.

Wer hingegen während dieser Periode in den TecDAX investierte, der erhielt eine durchschnittliche Jahresrendite von 13,9 %. Das Maximum lag hier bei 60,8 % im Jahr 2009 und das Minimum lag bei -47,8 % Im Jahr 2008. Abschließend lag die durchschnittliche jährliche Rendite im SDAX bei 13,8 % im Vergleichszeitraum. Die Spanne der Rendite reicht von -46,1 % im Jahr 2008 bis 51,3 % im Jahr 2003.

Es wird deutlich, dass diese vier Investitionsmöglichkeiten jährliche Renditen erzielten, die hinsichtlich der durchschnittlichen Höhe und der Schwankungsbreite recht verschieden waren. Die Indizes MDAX, SDAX und TecDAX erzielten im Vergleich zum DAX eine höhere jährliche Durchschnittsrendite, wiesen aber auch in der Spanne eine weitere Streuung auf. Wie erklären sich diese Unterschiede?

Der Grund liegt in der Beziehung zwischen der durchschnittlichen Jahresrendite und deren Variabilität. Die Variabilität der Rendite wird mit Hilfe der Standardabweichung (auch Volatilität genannt) bestimmt. Da Aktien kleiner Unternehmen ein höheres Risiko aufweisen, müssen sie gleichzeitig einen höheren durchschnittlichen Ertrag für den Investor liefern. Diese höhere Durchschnittsrendite kann als Entschädigung des Anlegers für das eingegangene Risiko gesehen werden. Aus diesem Zusammenhang lässt sich schließlich die sog. Risikoprämie ableiten, die ein Investor für ein bestimmtes Wertpapier fordert.

Abschließend lässt sich also festhalten, dass im historischen Vergleich ein Portfolio aus Aktien kleiner Unternehmen (MDAX, SDAX, TecDAX) eine höhere Volatilität, aber eben auch eine höhere jährliche Durchschnittsrendite aufweist als ein Portfolio aus Aktien großer Unternehmen (DAX). Dieser Zusammenhang lässt sich im Vergleichschart visuell darstellen. Ausgehend vom 01.01.2003, konnte der DAX von seinen kleineren Index-Kollegen deutlich outperformt werden.

Auf meinem Guidants-Desktop setze ich konkrete Handelsideen in einem 20.000 EUR Echtgelddepot um!

Folgen Sie mir und traden Sie mit!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

jpn short ab sofort bis 22480 ziel sehr schnell erreichbar