Good Old Economy?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

- VerkaufenKaufen

So manches Unternehmen wird gefeiert, obwohl es wenig zu feiern gibt. General Electric gehört zu diesen Unternehmen. Das Unternehmen baut sich radikal um, indem es seine Finanzdienstleistungssparte verkleinert. Was übrig bleibt, das ist das Kerngeschäft Industrie. Das Kerngeschäft hat eine Ertragskraft von ungefähr 12 Mrd. Dollar pro Jahr. Demgegenüber steht eine Marktkapitalisierung von fast 300 Mrd. Jegliche Wachstumsperspektiv dürfte inzwischen eingepreist sein.

Andere Unternehmen wie IBM – auch wenn es ein Technologieunternehmen ist – schrumpfen seit Jahren. Die einstigen Größen der US Wirtschaft befinden sich auf dem absteigenden Ast. So langsam dämmert es Anlegern und auch den Unternehmen selbst. Dem Management sollte so etwas natürlich deutlich früher klar sein als den Anlegern, aber darauf darf man sich nicht verlassen. Gegengesteuert wird meist zu spät.

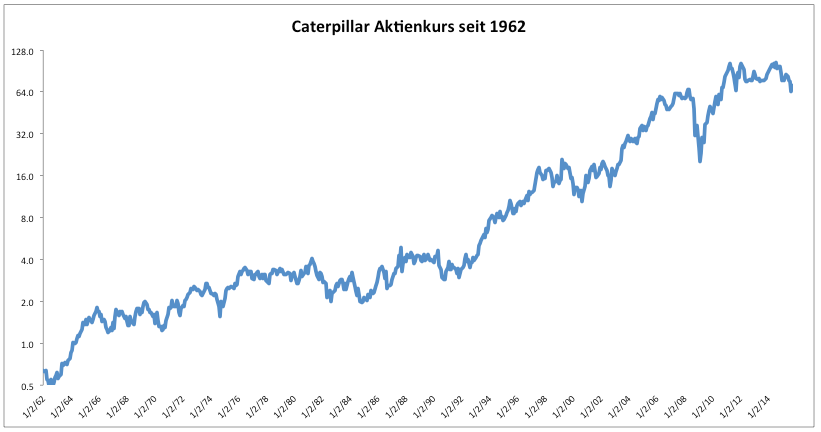

Das erkennen nun auch Aktionäre des Maschinenbauers Caterpillar (CAT). Caterpillars Gewinn erreichte 2012 ein zyklisches Hoch bei 5,7 Mrd. Dollar. Für 2015 wird noch mit einem Gewinn von 2,4 Mrd. gerechnet. Im kommenden Jahr soll der Gewinn dann unter 2 Mrd. sinken bevor er 2017 wieder steigt. Das Management und Analysten sind damit optimistisch. Ein Blick auf die Langzeitdaten lässt an der Berechtigung des Optimismus zweifeln.

Der signifikante Rückgang seit 2012 ist nicht der erste in der Unternehmensgeschichte. Caterpillar hat seit den 60er Jahren mehrere schwere Zeiten durchgemacht. Nach dem Rohstoffboom der 70er Jahre und einer beispiellosen Produktionssteigerung (Umsatz stieg innerhalb eines Jahrzehnts um den Faktor 5) litt das Unternehmen unter den Überkapazitäten der Rohstoffproduzenten.

Zu Beginn der 80er Jahre schrumpfte der Umsatz von 9,2 Mrd. auf unter 5 Mrd. Erst Ende der 80er Jahre konnte das Unternehmen wieder signifikant wachsen. Bis es soweit war, wurden hohe Verluste geschrieben. Caterpillar befand sich zwischenzeitlich auf dem Weg in die Insolvenz. Anfang der 90er Jahre folgte die nächste Krise. Der Umsatz sank um ein Viertel. Gewinne wurden wieder zu Verlusten.

Was Caterpillar in den darauffolgenden Jahren half, war der Boom in vielen Schwellenländern, allen voran China. Der Bau von Infrastruktur und der Immobilienboom beflügelten das Geschäft. Die Rohstoffbaisse bis 2002 überstand das Unternehmen relativ gut, obwohl Umsatz und Gewinn zwischen 1999 und 2002 stagnierten. Von 2003 bis 2012 ritt das Unternehmen auf einer Welle des Erfolgs, ausgelöst durch einen weltweiten Rohstoffboom. Der Immobilienboom in den USA und in China hat den Geschäftszahlen ebenfalls geholfen.

Derzeit schrumpft Caterpillar in hohem Tempo. Persönlich bin ich nicht davon überzeugt, dass das Unternehmen bereits 2017 wieder den Turnaround schafft. Die Aktie befindet sich erst seit gut einem Jahr im Abwärtstrend. Das trägt dem schrumpfenden Umsätzen kaum Rechnung.

Es hilft auch nicht, dass Caterpillar 25 Mrd. Dollar Schulden hat. Das Management täte wahrscheinlich gut daran den noch verbleibenden Gewinn in den Schuldenabbau zu lenken anstatt eigene Aktien zurückzukaufen. Nach Schulden hat Caterpillar Nettovermögenswerte von 16 Mrd., ist aber noch über 40 Mrd. an der Börse wert. Das Unternehmen ist gewiss kein Schnäppchen, welches man nur einmal im Leben findet.

Die gute Nachricht ist, dass eine mittelfristige Erholung anstehen dürfte. Auch nach historischen Maßstäben ist das Abwärtspotential begrenzt. Käme es zu einer Krise wie in den 80er Jahren, dann müsste die Aktie noch einmal um 20% fallen. Derzeit scheinen Anleger an den Optimismus des Managements zu glauben. Die Aktie ist über 67 Dollar ein Kauf.

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.