Eurokrise reloaded: Ist die Situation in Italien noch zu retten?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

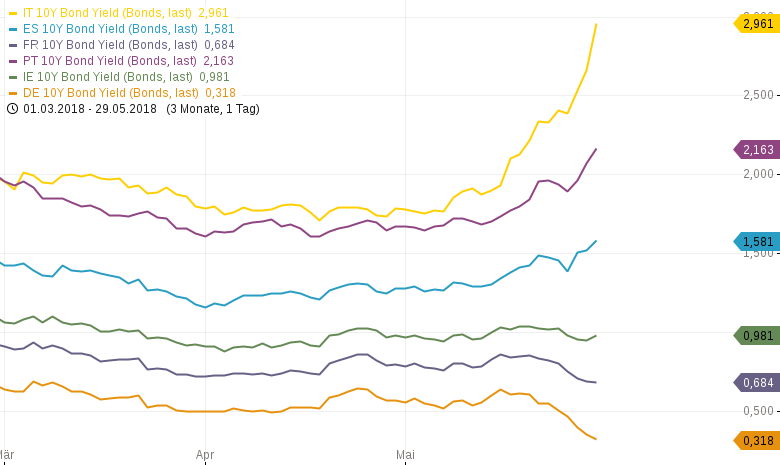

- IT 10Y Bond Yield - Kurs: 2,961 % (Bonds)

Die Panik zeigt sich vor allem an der Zinsentwicklung. Die Renditen italienischer Anleihen gehen durch die Decke. Die 10-jährigen Papiere zeigen einen beeindruckenden Anstieg, doch das ist nichts im Vergleich zu den 2-jährigen. Mitte Mai lag die Rendite dort bei ca. 0 %. Gestern waren es 2,7 %. Der Anstieg fand zu 90 % am Montag und Dienstag statt. Wer noch nie einen Zinsschock gesehen hat: hier ist einer live zu beobachten.

Es fragt sich nur, wieso. Die Ausgangslage vor dem Wochenende war klar. Italien sollte eine Regierungskoalition bekommen, die mehr Geld ausgeben wollte und eine Veränderung in Europa wollte. Nicht jedem hat das gefallen, aber der Markt blieb vergleichsweise ruhig. Die Zinsen für langfristige Anleihen stiegen, die kurzfristigen waren relativ unauffällig.

Erhöht eine Regierung die Schulden, ist das auf Sicht von wenigen Jahren kein Problem. Langfristig kann das die Bonität untergraben. Daher stiegen die Zinsen am langen Ende und nicht am kurzen. Jetzt steigen die Zinsen über die ganze Kurve hinweg. Selbst Anleihen mit einem Monat Restlaufzeit notieren etwas höher als noch vor wenigen Tagen. Italien wird dabei in den kommenden vier Wochen kaum ein Ausgabenprogramm starten und im Juli Zahlungsschwierigkeiten haben.

Die Sache ist ein wenig rätselhaft. Bis zu Neuwahlen dürfte erst einmal wenig geschehen. Der Zinsanstieg scheint übertrieben. Wovor haben Investoren also Angst?

Es fühlt sich so an wie 2011/12. Der Zinsanstieg ist dabei in Italien heute sogar noch sprunghafter als damals. Anleihen aus Ländern wie Deutschland werden gekauft. Anleger flüchten in Sicherheit. Das zeigt nicht nur die Nachfrage nach deutschen oder französischen Anleihen, sondern auch der Eurokurs. Gegenüber Dollar, Franken und Yen bricht der Euro regelrecht ein.

Recht offensichtlich scheint es Angst vor dem Ende des Euro zu geben. Am besten flüchtet man aus der Währung oder kauft als sicher geltende Euro-Anleihen, z.B. aus den Niederlanden. Bei einem Auseinanderbrechen des Euros hätte man dann Assets in einem Land, das aller Voraussicht nach eine starke Währung haben würde.

Vor einigen Jahren stellte sich die Panik als Energieverschwendung heraus. Keiner kann garantieren, dass es diesmal wieder soweit ist. Grundlegende Probleme bleiben in der EU und Eurozone ungelöst. George Soros sieht eine ganze Reihe an Problemen, darunter die Flüchtlingspolitik. Der ehemalige griechische Finanzminister Yanis Varoufakis lässt die Gelegenheit auch nicht verstreichen und käut wieder, was wir schon oft gehört haben (Deutschland ist an allem schuld).

Die Schuldfrage lässt sich nicht so einfach klären und ist ehrlich gesagt auch in diesem Moment irrelevant. Die Situation zeigt vielmehr auf, dass die Eurozone weder ohne, noch mit QE und Nullzinsen so einfach zu retten ist. Anstatt nach 2012 zu reformieren, ließ man die Zeit einfach verstreichen.

Selbst wenn die aktuelle Panikattacke am Ende einfach wieder vergeht: kein einziges Problem ist gelöst. Die Beinahe-Regierung Italiens wollte die Probleme auch nicht angehen, sondern es notfalls über Schulden bzw. Euroaustrittsfantasien Stimmung machen.

Wenn ein Land glaubt, dies löse die Probleme, sollte es die Souveränität haben, es zu versuchen, ähnlich wie Großbritannien mit dem EU-Austritt. Die Bestrebungen zu unterdrücken heizt die Stimmung nur weiter auf und führt dann zu einem unkontrollierten Knall.

Die Wahl scheint derzeit nur aus zwei Möglichkeiten zu bestehen: weiter so wie bisher und eine unkontrollierte Eskalation riskieren, die ganz Europa sprengt oder einen teuren, dafür aber geordneten Austritt erlauben. Letzteres erscheint mit sinnvoller.

Eröffne jetzt Dein kostenloses Depot bei justTRADE und profitiere von vielen Vorteilen:

✓ 50 Euro Startguthaben bei justTRADE

✓ ab 0 € Orderprovision für die Derivate-Emittenten (zzgl. Handelsplatzspread)

✓ 4 € pro Trade im Schnitt sparen mit der Auswahl an 3 Börsen - dank Quote-Request-Order

Nur für kurze Zeit: Erhalte eine Überraschung von stock3 on top!

Was Goerge Soros an dieser "Flüchtlingspolitik" tatsächlich zu kritisieren hat, das kann man zum Beispiel hier nachlesen:

https://www.unzensuriert.at/co...

Unwidersprochenen Meldungen zufolge hat dieser "Kritiker" vor geraumer Zeit auf den diversen Fluchtrouten ein "Flüchtlings-Handbuch" verteilen lassen.

https://www.epochtimes.de/poli...

Ein Mann der Tat also, wie sich ja auch bei den diversen "Farbenrevolutionen" gezeigt hat. Ergebnisse waren jeweils Chaos, Gewalt, Umsturz und Regimewechsel...

https://de.wikipedia.org/wiki/...