Schuldenorgie: Italien müsste eigentlich die Eurozone verlassen!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die EU hat bis Ende Oktober Zeit, um den Budgetentwurf zu begutachten. Höchstwahrscheinlich wird sie den Entwurf zurückweisen. Danach hat Italien drei Wochen Zeit, um einen neuen Vorschlag einzureichen. Dieser wird dann wieder begutachtet. Bis Mitte Dezember hat die EU dann Zeit, um den Vorschlag anzunehmen oder abzulehnen.

Bleibt Italiens Regierung bei dem aktuellen Entwurf, kommt es Anfang 2019 wohl zur Eröffnung eines Defizitverfahrens. Deutschland hatte ein solches auch einmal am Hals. Es zog sich ganz schön in die Länge. Es dauerte fast drei Jahre, bis es zu Ende war.

| Exklusive Inhalte. Wertiger Zeitvorteil. Push-Benachrichtigungen. Einen ganzen Tag im Monat alle Premium-Services nutzen. Nur 9 Euro pro Monat. Jetzt Godmode PRO testen! |

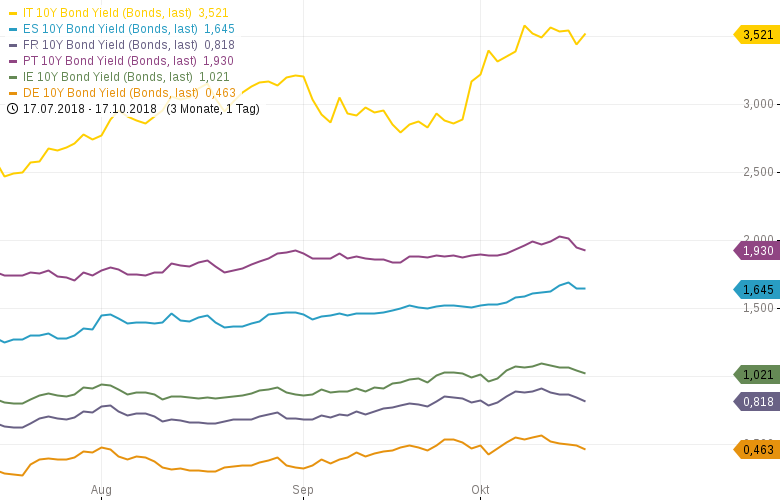

Die Langsamkeit hat Vor- und Nachteile. Der Vorteil ist, dass niemand überstürzt handeln muss. Der Nachteil: das Thema bleibt jahrelang frisch. Alles, was permanent wiedergekäut wird, lastet auf dem Markt. Im Falle Italiens wissen wir schon seit Mai, dass das Defizit steigen wird. Jedes Mal, wenn das Thema wieder auftaucht, geraten Italiens Anleihen unter Druck.

Das alles müsste nicht sein. Dabei gibt es zwei Möglichkeiten. Die erste ist ziemlich unrealistisch. Man hätte einschneidende Reformen machen müssen. Dafür ist es inzwischen zu spät und mutige Reformen gehören nicht gerade zu den Stärken von Regierungen.

Die zweite Möglichkeit ist die Notenpresse. Damit kennt sich Italien aus. Die Notenbank kaufte so viele Staatsanleihen, dass sie gegen Ende des Zeiten Weltkrieges 70 % der Schulden hielt. Solange Italien Teil des Euroraums ist, können sie die Notenpresse natürlich nicht anwerfen.

Will man ein Drama wie in Griechenland vermeiden, ist aber genau das notwendig. Es hilft weder Italien noch dem Rest der Eurozone, wenn uns das Thema monate- oder gar jahrelang im Würgegriff hält. Wenn ein Staat der Meinung ist, dass das Land schlichtweg nur über nicht aufrecht zu erhaltende Staatsausgaben über Wasser gehalten werden kann, dann sollte es auch die Möglichkeit dazu haben.

Es führt über kurz oder lang zu hoher Inflation und einem Anstieg der Armut. Dafür gibt es zu viele historische Präzedenzfälle, um etwas anderes zu erwarten. Es ist aber nun einmal die Entscheidung des jeweiligen Landes.

Der Euro verhindert diese Souveränität. Da sich Staaten aber ohnehin nicht an die Regeln halten wirkt der Euro wie ein kolonialer Unterdrücker. Das kann nicht funktionieren.

Wie dem auch sei, das Thema wird wochenlang aktuell bleiben und auch den Aktienmarkt in Atem halten. Kommt dann Anfang 2019 noch der No-Deal Brexit, sollte man als Anleger lieber vorher seine Schäfchen ins Trockene gebracht haben.

Die Entwicklung der italienischen Staatsanleihe-Renditen (und auch die anderer Staaten) können Sie auf dem Guidants-Desktop "Anleiherenditen" live verfolgen!

Eröffne jetzt Dein kostenloses Depot bei justTRADE und profitiere von vielen Vorteilen:

✓ 50 Euro Startguthaben bei justTRADE

✓ ab 0 € Orderprovision für die Derivate-Emittenten (zzgl. Handelsplatzspread)

✓ 4 € pro Trade im Schnitt sparen mit der Auswahl an 3 Börsen - dank Quote-Request-Order

Nur für kurze Zeit: Erhalte eine Überraschung von stock3 on top!

Alles ok. Die mache was für die Bürger. Besser wenn die EZB Gelder vergibt wo was gemacht wird und nicht auf irgendwelchen Bankkonten darbt und nichts macht.

...außerhalb der eurozone wird italien das schicksal von argentinien erleiden. ob das sinnvoll ist, möchte ich bezweifeln....