Wirtschaftsdaten: Endlich alles überstanden?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Börsenkurse steigen wieder – doch erst die kommenden Monate werden zeigen, wie stark das Fundament des aktuellen Aufschwungs ist. In einigen zentralen Sektoren hält der Abschwung an. Der US-Immobilenmarkt etwa sendet weiterhin Warnsignale. Das deutet darauf hin, dass die Sache noch nicht ausgestanden ist.

Montag:

Die saisonbereinigte Leistungsbilanz für die Eurozone weist im vierten Quartal 2008 ein Defizit in Höhe von 22,0 Mrd. Euro aus. Die Dienstleistungsbilanz zeigt ein Plus von 5,2 Mrd. Euro und die Transferbilanz ein Minus von 25,7 Mrd. Euro.

Der US-amerikanische Chicago Fed National Activity Index notiert für März bei -2,96. Im Monat zuvor hatte er noch bei -2,82 gestanden. Damit wurde der Vormonatswert von -2,83 nach oben revidiert.

Die US-amerikanischen Frühindikatoren sind im März um - 0,3 % gesunken. Erwartet wurde ein Bereich von -0,3 bis -0,2 %. Im Vormonat war ein Minus in Höhe von -0,2 % verzeichnet worden. Damit wurde der Vormonatswert von -0,4 % nach oben revidiert.

Dienstag:

Die Schwedische Reichsbank setzt die Zinsen um 0,5 Basispunkte auf nunmehr 0,5 % von zuvor noch 1,0 % herab.

Der ZEW Konjunkturindex für Deutschland notiert im April bei 13,0 Punkten. Erwartet wurde der Index mit 2,0. Im Monat zuvor hatte er noch bei -3,5 gelegen. Den historische Mittelwert des Konjunkturindikators gibt das ZEW mit 26,1 Punkten an. Die aktuelle konjunkturelle Lage Deutschlands hat sich nach Angaben des ZEW auf -91,6 Zähler verringert von noch -89,4 im Monat zuvor.

Die Konjunkturerwartung für die Eurozone verbesserte sich zum Vormonat um 18,3 Punkte und notiert im Berichtsmonat bei nun 11,8 Zählern. Die aktuelle Konjunkturlage im Euroraum verliert 2,3 Zähler auf nunmehr -93,0 Punkte.

Mittwoch:

Die Leistungsbilanz für den Bereich aller EU Mitgliedsstaaten weist in der zweiten Veröffentlichung für das vierte Quartal ein Defizit in Höhe von 57,3 Mrd. Euro aus. Im vorangegangenen Quartal hatte das Defizit bei 67,4 Mrd. Euro gelegen, im Vergleichsquartal des Vorjahres bei 21,6 Mrd. Euro.

Die Dienstleistungsbilanz der EU zeigt im vierten Quartal in der zweiten Veröffentlichung einen Überschuss in Höhe von 17,1 Mrd. Euro. Im Quartal zuvor war ein Überschuss in Höhe von 18,5 Mrd. Euro verzeichnet worden, im Vergleichsquartal ein Jahr zuvor ein Plus von 21,4 Mrd. Euro.

Das öffentliche Defizit liegt in der Euro-Zone bei 1,9 % des Bruttoinlandsproduktes (BIP) nach 0,6 % in 2007. Die Verschuldung ist auf 69,3 % des BIP gestiegen nach zuvor 66,0 %.

Donnerstag:

Der deutsche Dienstleistungsindex für April notiert in der ersten Veröffentlichung bei 43,5. Erwartet wurde der Index bei 42,5. Im Vormonat hatte er noch bei 42,3 gestanden.

Der deutsche Einkaufsmanagerindex notiert in der ersten Veröffentlichung für April im verarbeitenden Gewerbe bei 35. Im Vorfeld war hingegen mit einem Stand von 33 gerechnet worden.

Die saisonbereinigte Leistungsbilanz für die Eurozone weist im Februar ein Defizit in Höhe von 8,1 Mrd. Euro aus, verglichen mit einem Minus von 12,3 Mrd. Euro im Vormonat (revidiert von zuvor veröffentlichten -12,7 Mrd. Euro). Ohne Bereinigung ergibt sich für den Berichtsmonat ein Minus in Höhe von 2,3 Mrd. Euro.

Die Handelsbilanz weist einen Überschuss in Höhe von 0,1 Mrd. Euro aus, die Dienstleistungsbilanz zeigt ein Plus von 3,0 Mrd. Euro, die Einkommensbilanz ein Defizit von 4,7 Mrd Euro und die Transferbilanz ein Minus von 6,5 Mrd. Euro.

Der Einkaufsmanagerindex im Bereich der Dienstleistungen für die Eurozone liegt nach der ersten offiziellen Schätzung bei 43,1, nach zuletzt noch 40,9.

Der Einkaufsmanagerindex für die Eurozone notiert in der ersten Veröffentlichung für April im verarbeitenden Gewerbe bei 36,7. Im Vorfeld war hingegen mit einem Stand von 35 gerechnet worden.

Im Monatsvergleich sind die Auftragseingänge in der Euro-Zone im Februar um 0,6 % gefallen nach zuvor -3,4 %. Im Jahresvergleich sind die Auftragseingänge um 34,5 % gesunken nach -34,1 %.

Die Zahl der Erstanträge auf Arbeitslosenhilfe ist in den USA auf 640.000 gestiegen. Erwartet wurden 636.000 neue Anträge nach zuvor 613.000 (revidiert von 610.000).

Die Zahl der US-amerikanischen Hausverkäufe ist im März auf 4,57 Mio. gefallen. Im Vorfeld war mit einem Bereich von 4,68 bis 4,7 Mio. gerechnet worden. Im Monat zuvor waren 4,71 Mio. Häuser verkauft worden. Damit wurde der Vormonatswert von 4,72 Mio. nach unten revidiert.

Unser Kommentar:

Man kann es drehen und wenden wie man will: So lange vom US-amerikanischen Immobilienmarkt keine eindeutigen Entspannungssignale kommen, wird das nichts mit einem neuen Aufschwung. Hierfür ist die Bedeutung des Sektors zu gravierend. Die Propheten eines gerade beginnenden Bullenmarktes werden es nicht gerne hören, aber die jüngsten Zahlen bei den US-amerikanischen Hausverkäufen waren erneut eine Enttäuschung. Wenn die Menschen weniger Häuser kaufen, bedeutet dies gleichzeitig, dass auch die Sparquote weiter ansteigen dürfte. Auch das ist kein gutes Zeichen für die US-Konjunktur.

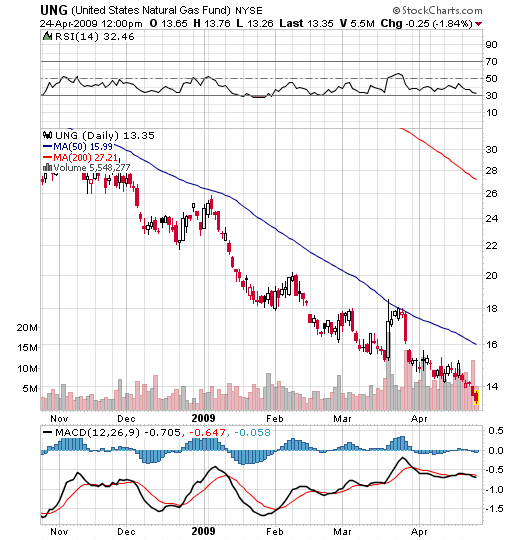

Die US-amerikanischen Erdgasvorräte ("Nat Gas Inventories") sind in der letzten Woche um 46 Bcf auf 1.741 Bcf gestiegen. In der vorangegangenen Woche waren die Bestände in den USA um 21 Bcf geklettert, im Vorjahr hatten sie bei 1.282 Bcf gelegen.

Unser Kommentar:

Der Preisverfall beim US-amerikanischen Erdgas nimmt allmählich bizarre Formen an. Die langfristige Kursentwicklung des Erdgas-ETF mit dem US-Kürzel UNG (Abbildung unten) legt derzeit die Vermutung nahe, dass der Rohstoff irgendwann völlig kostenlos zu haben sein wird.

Dies wird natürlich nicht geschehen, doch vor einem Einstieg sollte man unbedingt auf charttechnische Trendwende-Signale achten. Anlegern mit einer Portion Geduld, eröffnen sich hier mittelfristig herausragende Gewinnchancen. Wir verfolgen den Sektor sehr aufmerksam und werden die Leser des Antizyklischen Börsenbriefs informieren, sobald der Trend wieder nach oben dreht...

Freitag:

Die Zahl der Neuzulassungen bei den leichten Nutzfahrzeugen bis 3,5 t ist im März in der EU verglichen mit dem Vorjahr um 32,2 % gesunken. Gleichzeitig fielen die Neuzulassungen bei den Nutzfahrzeugen über 3,5 t um 37,9 %. Bei den Lastkraftwagen über 16 t wurde ein Rückgang der Zulassungen um 43,7 % registriert, während bei Bussen über 3,5 t auf das Jahr gesehen 21,0 % weniger Zulassungen zu verzeichnen waren.

Unser Kommentar:

Von wegen wirtschaftliche Erholung in Sicht: Die Zahlen bei den LKW-Neuzulassungen sprechen eine ganz andere Sprache. Die jüngsten Einbrüche bei den Verkaufszahlen sind deshalb so bedeutsam, weil die Rückschlüsse auf die Geschäfte der Spediteure zulassen. Und denen scheint es miserabel zu gehen. Für die Konjunktur in Europa ist das kein gutes Zeichen: Wenn weniger Nutzfahrzeuge ersetzt werden, werden offensichtlich auch Waren transportiert. Das heißt: Die Wirtschaft kommt weiterhin nicht in die Gänge. Nehmen Sie diese Zahlen ernst. Die Geschäfte bei den Transportfirmen geben wichtige Hinweise auf die Verfassung der Konjunktur und, was sehr wichtig ist: Sie laufen dem allgemeinen Trend voraus.

Im Monats-Vergleich zum Vorjahr ist die Zahl der Beschäftigten im Bauhauptgewerbe in Deutschland im Februar zum Vorjahr um 1,8 % auf 666.000 gefallen, die Summe der geleisteten Arbeitsstunden ist gleichzeitig um 25,4 % auf 42,5 Mio. Stunden zurückgegangen. Der Gesamtumsatz ist in gleicher Zeit um 21,3 % gesunken und betrug im Berichtsmonat 4,098 Mrd. Euro, während der Index des Auftragseingangs um 17,5 % auf 68,2 gefallen ist (2000 = 100).

Der ifo Geschäftsklimaindex für Deutschland notiert für April bei 83,7. Im Vormonat hatte er noch bei 82,2 gestanden. Erwartet wurde er hingegen im Bereich 82,4. Der Index für die Geschäftslage notiert bei 83,6 nach zuvor 82,7. Der Index zur Geschäftserwartung liegt nun bei 83,9 nach 81,6 im letzten Monat. Bei allen drei Teilindizes hatten Analysten mit weniger gerechnet.

Unser Kommentar:

Die Rallye beim DAX vom Freitagnachmittag war vom aktuellen Ifo-Geschäftsklimaindex getrieben, der erheblich besser ausgefallen war als erwartet. Der Wirtschaftsabschwung dürfte sich verlangsamen, vermutete das Institut. Auch das Exportgeschäft werde wohl etwas langsamer schrumpfen. Man kann davon ausgehen, dass der neue Optimismus zu einem guten Teil aus den zuletzt gestiegenen Aktienkursen herrührt. Daher sollte man das Ganze nicht überbewerten.

Die Auftragseingänge für langlebige Güter sind im März in den USA gegenüber dem Vormonat um 0,8 Prozent gesunken. Es ist der siebenten Rückgang innerhalb von acht Monaten . Die Auftragseingänge von Februar wurden von ursprünglich plus 3,4 Prozent auf plus 2,1 Prozent nach unten revidiert.

Die Teilkomponente zu den Neuaufträgen schwächte sich in nahezu sämtlichen Industriesparten ab. Die als Schlüsselfaktor zu den Unternehmensinvestitionen geltenden Ausgaben für Ausrüstungsgegenstände legten jedoch mit einem Plus von 1,5 Prozent den zweiten Monat in Folge zu. Abzüglich des volatilen Transportsektors fielen die Auftragseingänge um 0,6 Prozent. Hier liegen die Prognosen bei einem Minus von 1,2 Prozent. Die transportunabhängigen Auftragseingänge zu Februar wurden von ursprünglich plus 3,9 Prozent auf plus 2 Prozent nach unten revidiert.

Die Auslieferungen fielen um 1,7 Prozent. Im Bereich der Lagerbestände stellte sich ein Rückgang von 1,1 Prozent ein.

Wie wir die Lage jetzt einschätzen und was wir unseren Lesern raten, lesen Sie in der aktuellen Ausgabe des Antizyklischen Börsenbriefs, die in Kürze erscheint.

Anmeldemöglichkeit (1) : Das Drei-Monats-Abo des Antizyklischen Börsenbriefs

Anmeldemöglichkeit (2) : Das Jahres-Abo des Antizyklischen Börsenbriefs

Zum Autor:

Andreas Hoose ist Chefredakteur des Antizyklischen Börsenbriefs, einem Service der BörseGo AG, und Geschäftsführer des Antizyklischen Aktienclubs. Börsenbrief und Aktienclub, das komplette Servicepaket für die Freunde antizyklischer Anlagestrategien! Informationen finden Sie unter www.antizyklischer-boersenbrief.de und www.antizyklischer-aktienclub.de

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.