Wette auf Öl-Rebound: Zu spekulativ oder große Chance?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- SPDR S&P U.S. Energy Select Sector UCITS ETF (Acc)Kursstand: 17,216 € (L&S) - Zum Zeitpunkt der VeröffentlichungVerkaufenKaufen

- WTI Öl - WKN: 792451 - ISIN: XC0007924514 - Kurs: 70,70100 $/bbl. (FXCM)

- SPDR S&P U.S. Energy Select Sector UCITS ETF (Acc) - WKN: A14QB0 - ISIN: IE00BWBXM492 - Kurs: 17,216 € (L&S)

Wenige Tage vor dem Preisverfall schrieb ich darüber, dass der Ölpreis bis Ende 2022 gut unterstützt ist. Da passt ein zweistelliges Minus natürlich nicht ins Bild. Rücksetzer beim Ölpreis hielt ich für Kaufgelegenheiten. Dass es gleich einen solchen Rücksetzer geben würde, hätte ich nicht im Traum erahnt. Nun ist der Rücksetzer unbestritten da. Ist es also die angekündigte Kaufgelegenheit? Kurzfristig weiß niemand, ob Marktteilnehmer vor lauter Panik weiter verkaufen. Das kann einem allerdings egal sein, wenn man Ende 2022 im Blick hat. Fundamental ändert die neue Virusvariante zunächst wenig. Es ist zu früh, um sich festzulegen. Genau das geschah aber am Freitag, als Öl verkauft wurde.

Deutlich tiefere Preise machen nur Sinn, wenn man durch die neue Virusvariante an ein substantiell verändertes Umfeld glaubt. Unter gewissen Umständen ist das denkbar. Ist die neue Variante so aggressiv wie befürchtet, könnte die ganze Misere von Neuem beginnen.

Persönlich halte ich das für unwahrscheinlich. Einen Shutdown wie im Frühjahr 2020 wird es nicht mehr geben. Da machen weder Bevölkerung noch Politik mit. Der internationale Reiseverkehr kann eingeschränkt werden, doch dieser ist für die Ölnachfrage nicht bestimmend.

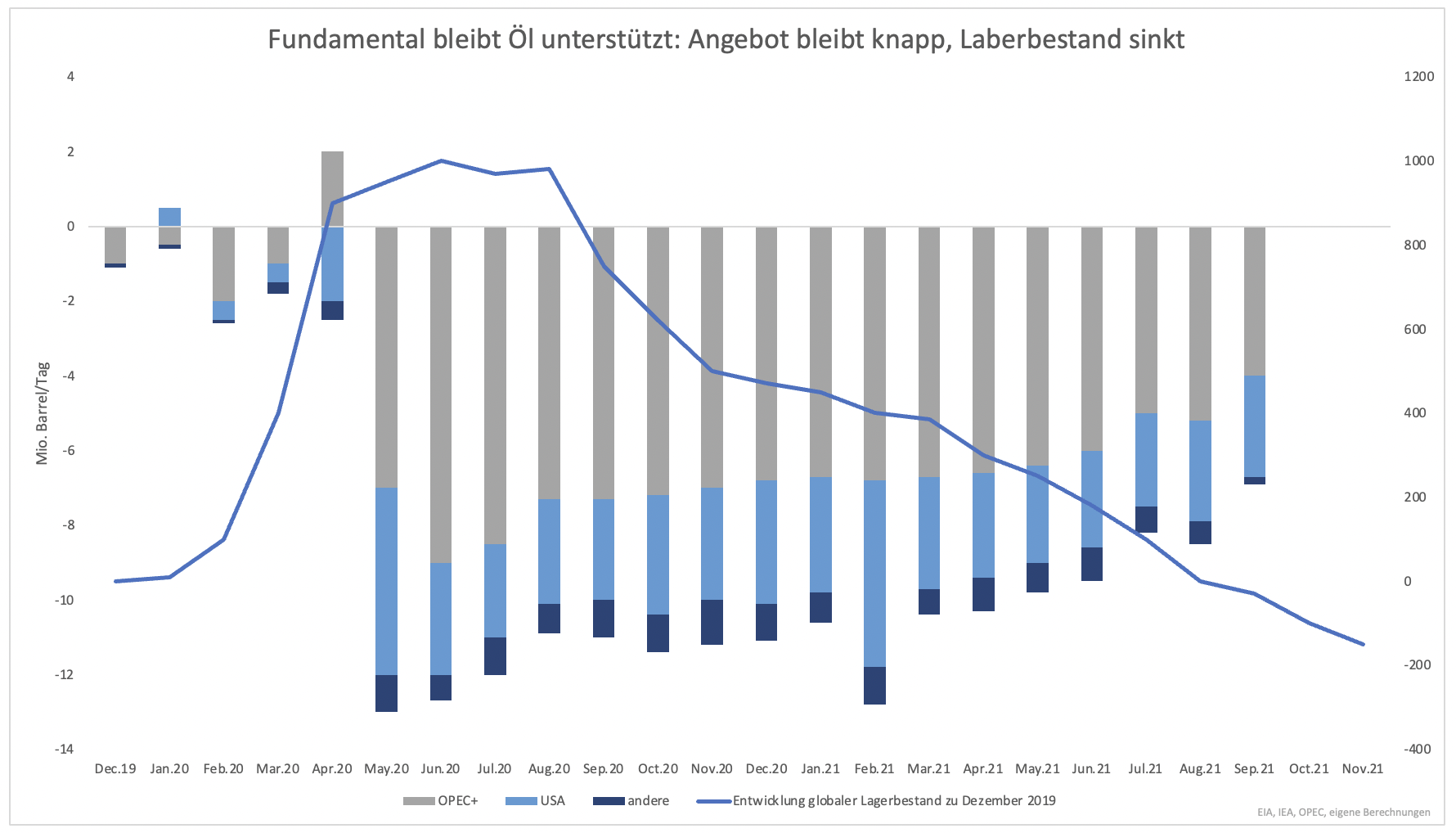

Es ist daher unwahrscheinlich, dass die Ölnachfrage nun um 5 Mio. Barrel/Tag fällt. Es ist sogar unwahrscheinlich, dass die Nachfrage um 2 Mio. Barrel/Tag fällt. Ein solcher Rückgang wäre für den Ölmarkt jedoch kein Problem. Global leeren sich die Öllager deutlich (Grafik 1). Die Lager sind heute leerer als vor Beginn der Krise. Das an sich unterstützt den Preis.

Gleichzeitig wird immer noch deutlich weniger Öl gefördert als vor Krisenbeginn. Das tägliche Defizit liegt bei mehr als 5 Mio. Barrel. Selbst wenn nun also die Ölnachfrage um 2 Mio. Barrel/Tag zurückgeht, bleibt der Markt in einem Angebotsdefizit.

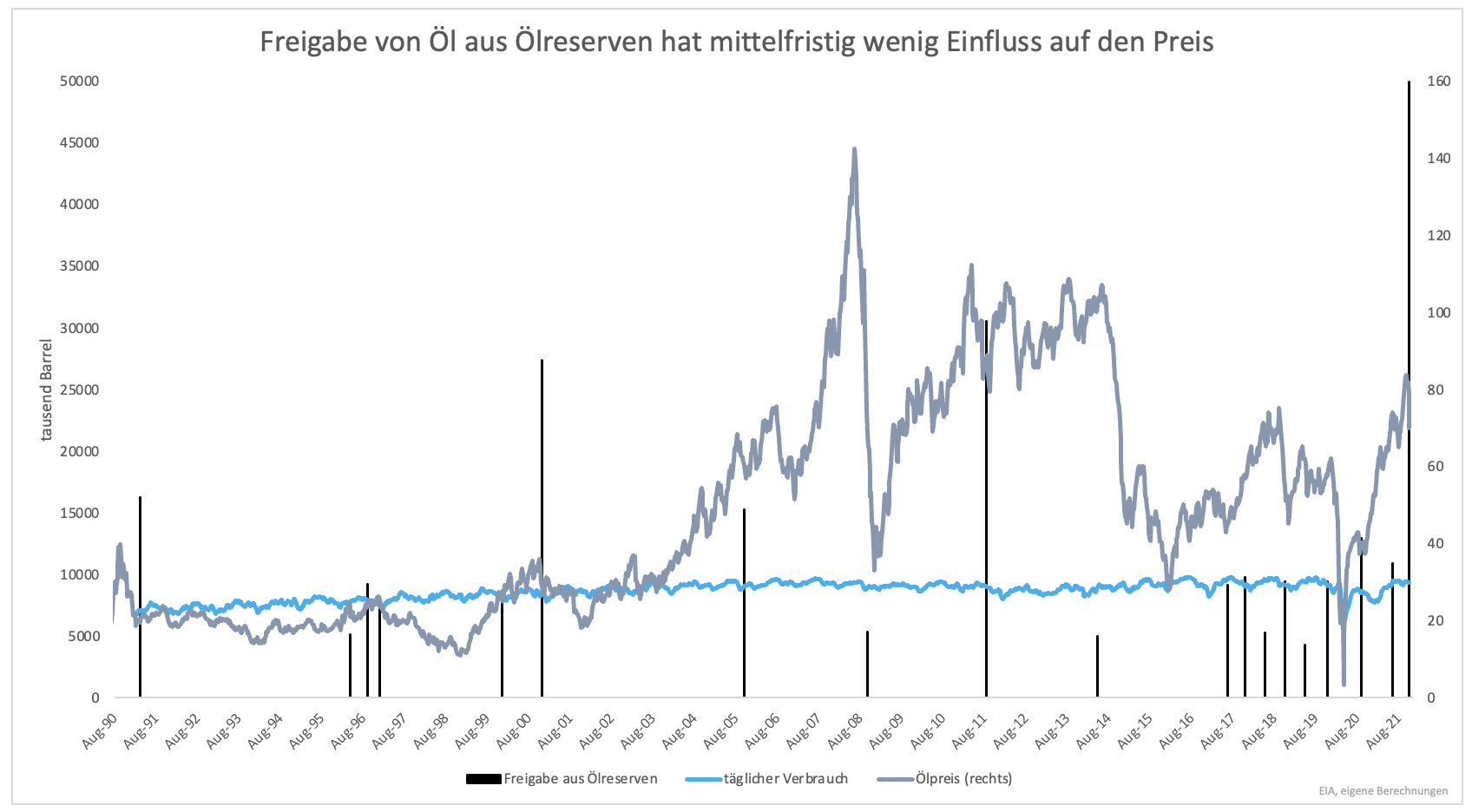

Etwas ungelegen kamen die kurz vor dem Crash angekündigten Verkäufe aus den strategischen Ölreserven. Ein zusätzliches Angebot, wenn Anleger in Panik sind, ist nicht hilfreich. Historisch haben solche Freigaben aus den Reserven den Preis jedoch immer nur sehr kurzfristig beeinflusst. Mittelfristig ist der Einfluss nicht messbar (Grafik 2).

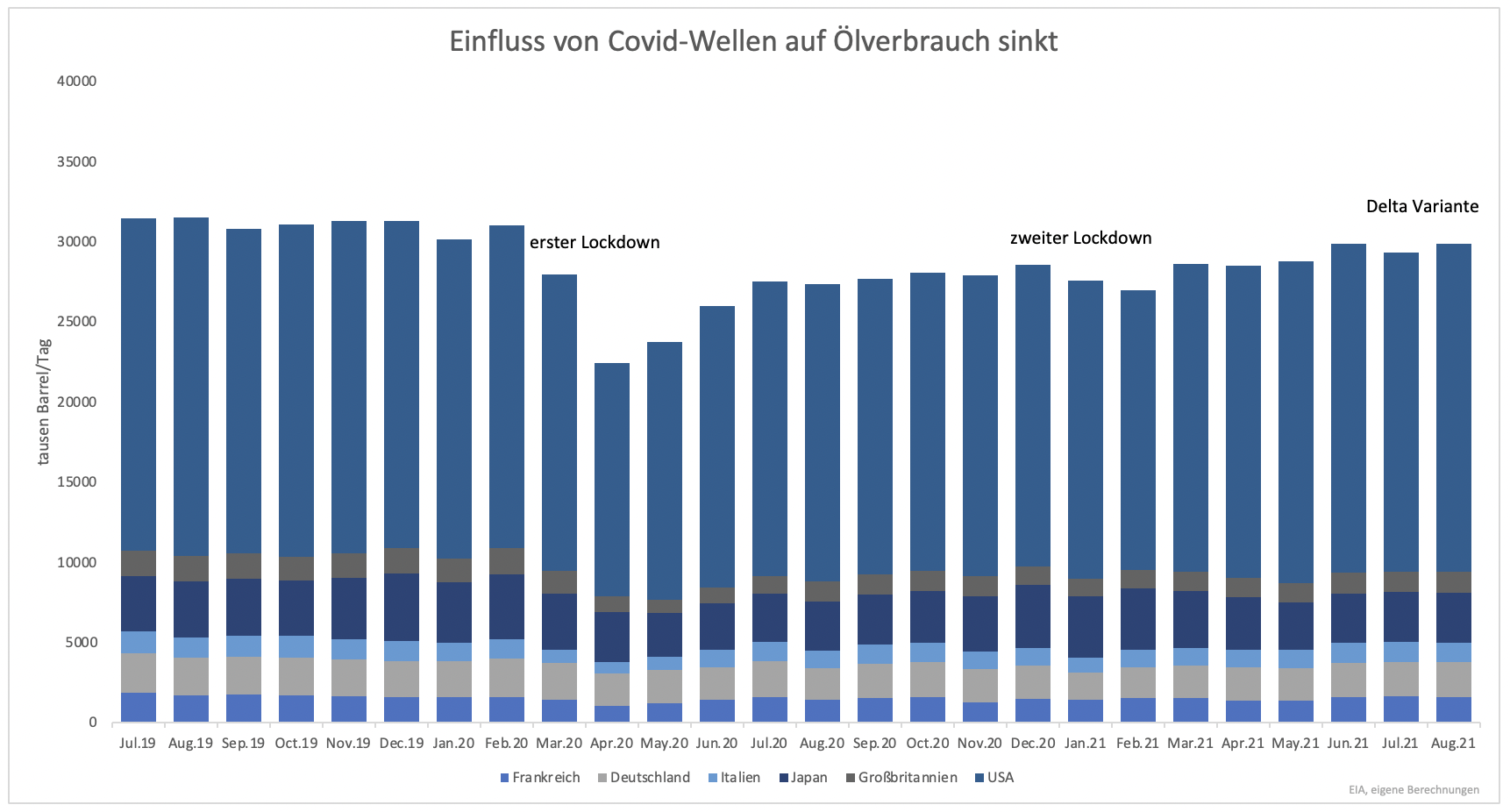

Es ändert nichts an der Kernfrage: Haben Anleger zu Recht Angst vor einem Nachfrageeinbruch? In den USA, Europa und Japan, die große Verbraucher sind und am ehesten zu Maßnahmen greifen, sorgte der erste große Shutdown zu einem Nachfrageeinbruch von 25 % (9 Mio. Barrel/Tag). Der zweite große Lockdown im Winter 2020/21 führte zu einem Rückgang in der Höhe von 5,5 %. Bei der Delta-Variante im Sommer lag der Rückgang bei weniger als 2 % (Grafik 3).

Der Einfluss von Teillockdowns und neuen Virusvarianten verliert für die Nachfrage mit der Zeit an Bedeutung. Ein Worst Case Szenario ist eine Wiederholung des letzten Winters. Mit den bestehenden Fördermengenbegrenzungen würden in diesem Fall die globalen Lagerbestände sogar weiter sinken.

Kurzfristig kann der Ölpreis morgen auch tiefer stehen. Der mittelfristige Ausblick bis Ende 2022 bleibt trotz der jüngsten Panik positiv. Ob es bei Ölaktien noch bessere Kurse geben wird, muss man abwarten.

Offenlegung: Ich halte Anteile des SPDR Energy Select ETF.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.