Weihnachten: das Fest der Banken

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

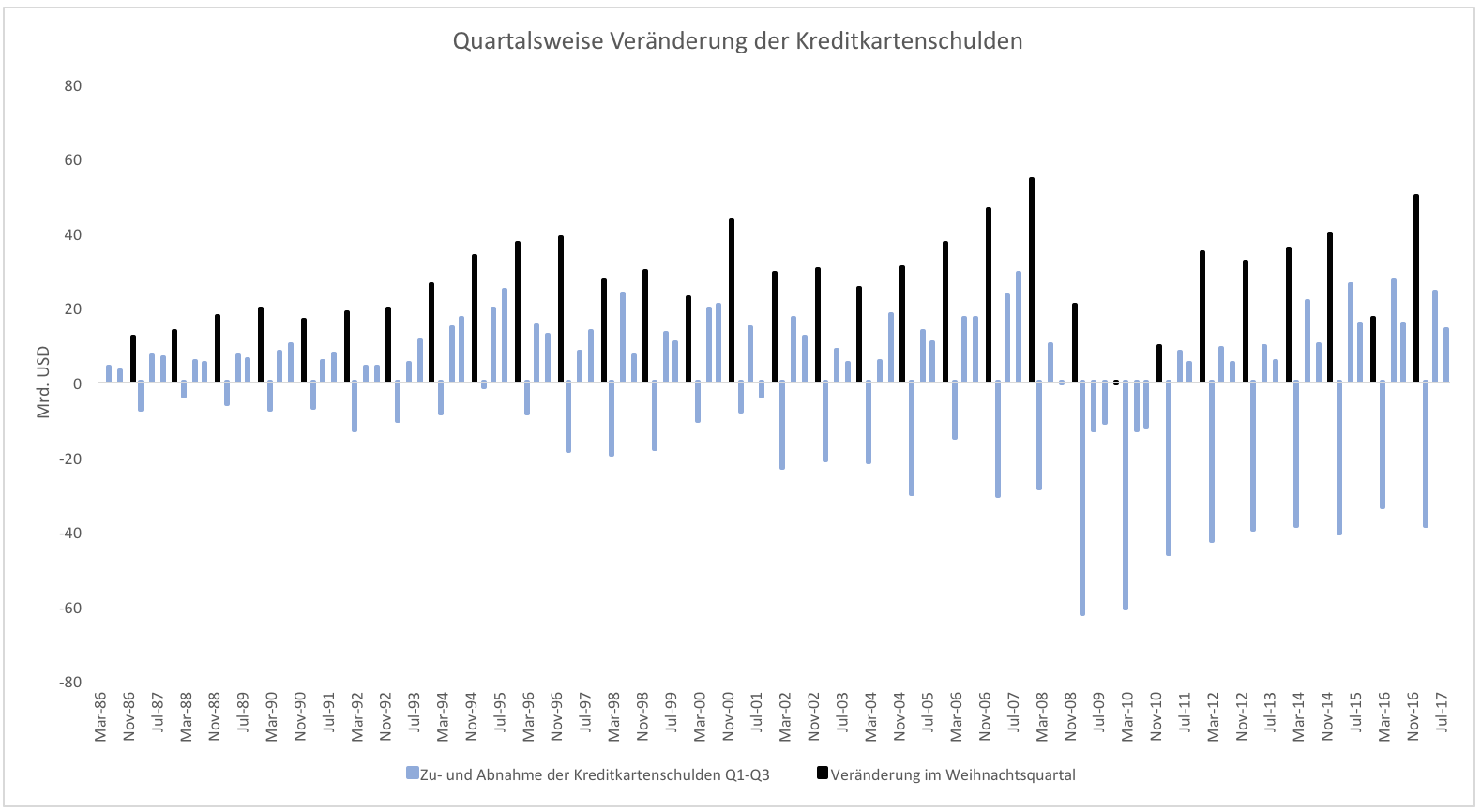

Weihnachten bedeutet Ausgaben, sei es für Geschenke oder für Essen. Diese Ausgaben müssen erst einmal finanziert werden. In den USA geschieht dies über Kreditkarten. Grafik 1 zeigt dazu die quartalsweise Veränderung der Kreditkartenschulden. Sie unterliegt einem sehr zuverlässigen Zyklus. Im vierten Quartal wird ausgegeben, was geht. So stiegen die Kreditkartenschulden in Q4 2016 um 50 Mrd. Dollar an.

Nach dem Konsum ist vor dem Sparen. Ein Teil der Schulden wird im ersten Quartal abgebaut. In diesem Jahr waren es 39 Mrd. Dollar. Danach geht es wieder los und die Schulden steigen. Es gibt nur wenige Ausnahmen zu dieser Regel. Während der Finanzkrise wurde auch zu Weihnachten gespart. 2009 stiegen die Schulden nicht, sie sanken sogar um 300 Mio.

Das war das erste und einzige Mal in den letzten 30 Jahren, dass Kreditkartenschulden im vierten Quartal sanken. Im Normalfall ist es ein gutes Geschäft für Banken und andere Finanzinstitute, die Kreditkarten ausgeben. Aktuell liegen die Zinsen für diese Art der Schulden bei ungefähr 15 % pro Jahr. Im Niedrigzinsumfeld, in dem Banken selbst 30-jährige Hypotheken für weniger als 4 % vergeben müssen, ist das ein Geschenk.

Die Ausfallquoten für Kreditkartenschulden sind vergleichsweise hoch. Derzeit müssen ungefähr 3,5 % der Schulden abgeschrieben werden. Das ist angesichts zweistelliger Zinsen, die verlangt werden, kaum der Rede wert. Die Zinsmarge ist hoch.

Kreditkartenschulden werden bis Jahresende 2017 wohl die Marke von 1 Billion Dollar übersteigen. Die Nettozinsmarge beträgt dann annualisiert ungefähr 100 Mrd. Dollar für die USA. Das muss man sich einmal vorstellen! 100 Mrd. Dollar sind eine Menge Geld. Kein Wunder, dass sich US-Finanzinstitute vor Gewinnen kaum noch retten können.

Selbst als die Finanzkrise tobte, lagen die Ausfallquoten nur bei gut 10 % (Grafik 2). Unterm Strich verdienten Banken immer noch Geld damit. Kreditkarten sind eine Gewinnmaschine für die US-Finanzindustrie. Wieso das Konsumenten mit sich machen lassen, erschließt sich mir dabei nicht.

Der durchschnittliche US Haushalt hat ca. 8.000 Dollar an Kreditkartenschulden und muss dafür ungefähr 1.000 Dollar an Zinsen zahlen. Das sind 1.000 Dollar, die man nicht sparen oder ausgeben kann. Kreditkartenschulden sind so ziemlich das teuerste Finanzierungsinstrument, das es gibt.

Einige Haushalte sind auf Kreditkarten angewiesen. Anders kommen sie einfach nicht über die Runden. Dabei tappen sie aber letztlich in die Kostenfalle. Je mehr Kredit sie brauchen, um sich zu finanzieren, desto mehr Einkommen verschwindet dann auch für die Bedienung der Kredite. Die Bonität verschlechtert sich Monat und Monat.

Kreditkartenschulden sind in jedem Haushalt zu finden, unabhängig vom Vermögen. Dadurch treten alle US-Haushalte Jahr um Jahr 150 Mrd. Dollar an Banken ab. Das ist viel Geld, welches nicht anderweitig genutzt werden kann, z.B. für noch mehr Konsum.

In den meisten anderen Ländern funktionieren Kreditkarten ganz anders als in den USA. Wer hierzulande mit seiner Kreditkarte einkauft, begleicht automatisch einmal im Monat seine Rechnung. In den USA ist es tatsächlich ein Kredit, der aktiv zurückgezahlt werden muss. Dieses System sorgt bei Banken für einen Geldsegen. Für Konsumenten ist es so ziemlich das dümmste, was man tun kann.

Clemens Schmale

Sie interessieren sich für Makrothemen und Trading in exotischen Basiswerten? Dann folgen Sie mir unbedingt auf Guidants!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.