VOLKSWAGEN - Ist das Schlimmste überstanden?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke

- Volkswagen AG Vz. - WKN: 766403 - ISIN: DE0007664039 - Kurs: 92,000 € (XETRA)

Volkswagen musste im dritten Quartal einen operativen Verlust von 1,30 Mrd. EUR verbuchen, nach einem operativen Gewinn von 2,83 Mrd. EUR im Vorjahr. Hauptursache waren Belastungen im Zusammenhang mit der Neuausrichtung der Sportwagentochter Porsche. Die operative Marge sank von 3,6 % im Vorjahr auf -1,6 %, lag damit jedoch über den erwarteten -2,2 %.

Unter dem Strich belief sich der Verlust auf 1,07 Mrd. EUR, nach einem Gewinn von 1,56 Mrd. EUR im Vorjahreszeitraum. Analysten hatten mit noch schwächeren Ergebnissen gerechnet.

Der Umsatz legte im Berichtszeitraum um 2,3 % auf 80,31 Mrd. EUR zu und übertraf damit den Konsens von 76,75 Mrd. EUR deutlich.

Sonderbelastungen drücken auf das Ergebnis

In den ersten neun Monaten sank der Konzernüberschuss um 61,5 % auf 3,41 Mrd. EUR. Finanzvorstand Arno Antlitz bezifferte die Sondereffekte auf 7,5 Mrd. EUR, wovon allein 4,7 Mrd. EUR auf Anpassungen und Abschreibungen bei Porsche entfielen. Der operative Gewinn sank in den ersten neun Monaten um 57,8 % auf 5,41 Mrd. EUR.

Die Sportwagentochter hatte Ende der vergangenen Woche einen operativen Verlust für das dritte Quartal gemeldet, ausgelöst durch Kosten im Zuge der Strategieanpassung hin zur längeren Nutzung von Verbrennern. Ohne die Sonderfaktoren hätte die operative Marge im Konzern laut Unternehmen bei 5,4 % gelegen.

Absatz legt leicht zu, Ausblick bestätigt

Der Fahrzeugabsatz im dritten Quartal stieg um 4,5 % auf 2,22 Mio. Einheiten. In den ersten neun Monaten legte der konzernweite Absatz um 2 % auf 6,58 Mio. Fahrzeuge. Zuwächse in Südamerika (+13 %), Westeuropa (+4 %) sowie Zentral- und Osteuropa (+11 %) überkompensierten dabei Rückgänge in China (-2 %) und Nordamerika (-11 %).

Die Kernmarke Volkswagen konnte ihre operative Marge in den ersten neun Monaten leicht auf 2,3 % verbessern. Das laufende Sparprogramm, das bis 2030 den Abbau von über 35.000 Stellen vorsieht, zeigt erste Effekte.

Volkswagen hält am bisherigen Ausblick fest. Für das Gesamtjahr wird weiterhin ein Umsatz auf Vorjahresniveau angestrebt. Die operative Rendite soll zwischen 2 und 3 % liegen.

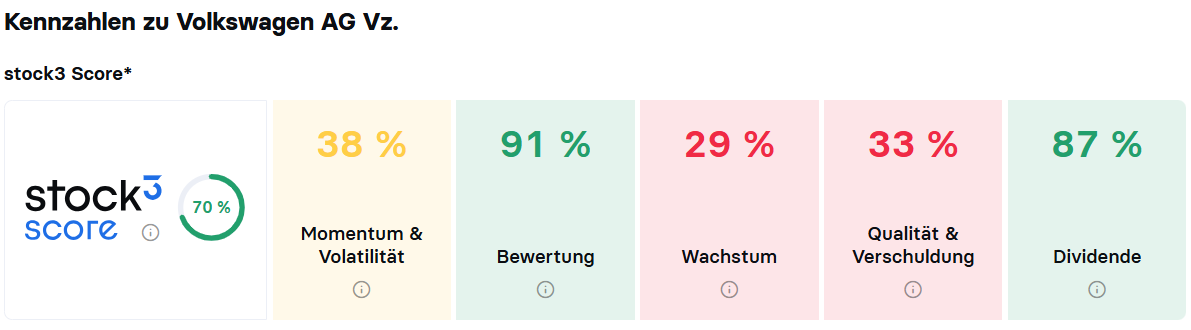

Fazit: Volkswagen hat sehr schwache Zahlen für das dritte Quartal und die ersten neun Monate vorgelegt, diese fallen aber dennoch besser als erwartet aus. Die robusten Absatzzahlen und Fortschritte bei den Spar- und Anpassungsprogrammen bei der Kernmarke Volkswagen und der Sportwagentochter Porsche wecken die Hoffnung, dass das Schlimmste überstanden sein könnte. Bleiben weitere negative Überraschungen aus, könnte die Volkswagen-Vorzugsaktie einen Boden ausgebildet haben. Für das Papier spricht vor allem die sehr günstige fundamentale Bewertung mit einem Kurs-Gewinn-Verhältnis von 8 auf Basis der Gewinnschätzungen für 2025 und nur 4 auf Basis der Schätzungen für 2026.

| Jahr | 2024 | 2025e* | 2026e* |

| Umsatz in Mrd. EUR | 324,65 | 323,09 | 329,95 |

| Ergebnis je Aktie in EUR | 21,39 | 11,73 | 21,94 |

| KGV | 4 | 8 | 4 |

| Dividende je Aktie in EUR | 6,36 | 4,59 | 6,35 |

| Dividendenrendite | 6,82% | 4,92% | 6,81% |

|

*e = erwartet, Erwartungen basieren bei |

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

ohne radikalen Politikwechsel in DE ist die Pleite bald vor der Tür