Un bail-in in italiano

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Mit einer gewissen Selbstzufriedenheit wurde vorgestern der italienische Bandensektor "gerettet." An der Börse wurde das zunächst gefeiert. Italien legt einen Fonds auf, der den Namen Atlas trägt und Banken retten soll. Der Name soll Programm sein. Der aus der griechischen Mythologie stammende Gott Atlas trägt das Himmelsgewölbe. Mit anderen Worten: Atlas ist stark.

Ob der Atlas Fonds nun auch so stark ist wie der Gott? - Man muss es bezweifeln. Der Fonds ist mit 5 Mrd. Euro ausgestattet. Das Geld wird von Banken, Versicherungen und Pensionsfonds bereitgestellt. Bereits das hat etwas Absurdes an sich. Banken, die ja eigentlich Rettung brauchen, steuern zum Fonds bei und sollen sich praktisch dadurch selbst retten?

Nicht jede italienische Bank steht am Abgrund. Wenn gesunde Banken den Fonds füllen, dann können sie durchaus einen Beitrag zur Rettung anderer Banken machen. Dass das überhaupt so akzeptiert wurde, ist eine Meisterleistung. Welche gesunde Bank stellt schon gerne Geld bereit, um notleidende Konkurrenten zu retten?

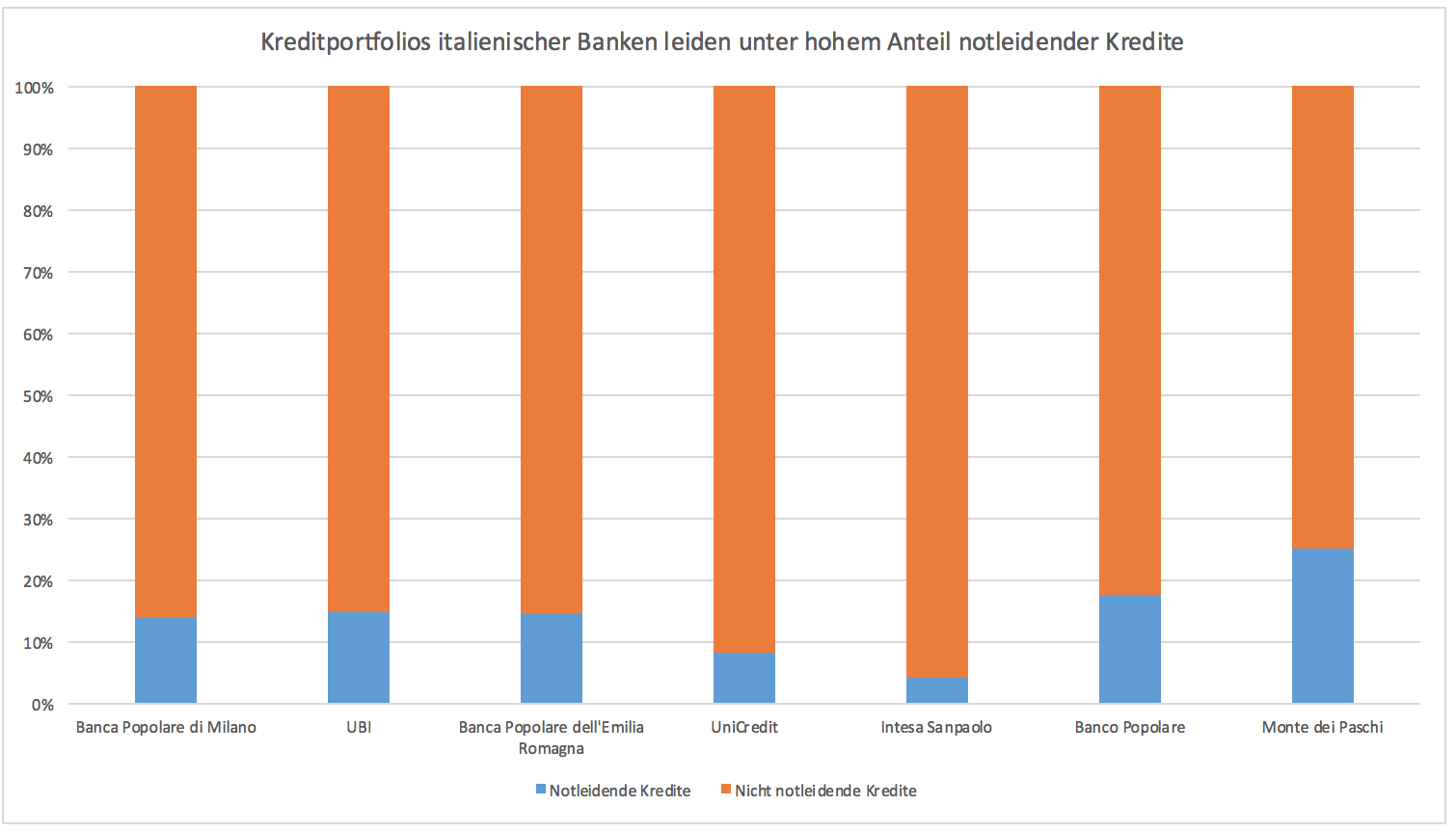

Wie dem auch sei, der Fonds steht. 5 Mrd. Euro sind natürlich im Vergleich zu den notleidenden Krediten von 360 Mrd. wenig. Das Problem ist auch nicht, dass Banken bereits auf 360 Mrd. an faulen Krediten sitzen, sondern dass dieses Volumen noch einmal deutlich ansteigen kann. Aus 360 Mrd. werden schnell 400 Mrd. oder 500 Mrd.

Für notleidende Kredite müssen Banken Rückstellungen bilden. Das verringert den Gewinn. Schreibt eine Bank keinen Gewinn, dann bleibt nur das Eigenkapital, um die Verluste aufzufangen. Im obigen Beispiel müsste man davon ausgehen, dass von 60 Mrd. in etwa 20 Mrd. durch Eigenkapital aufgefangen werden muss. Legt man das auf den Gesamtmarkt um, dann sind es insgesamt 60 Mrd.

Die Eigenkapitaldecke vieler Banken ist zu klein, um die Verluste aufzufangen. Der Atlas Fonds soll das nun richten. Er hat mehrere Aufgaben. Er soll als "buyer of last resort" sein. Wenn Banken zusätzliches Eigenkapital benötigen, dann führen sie für gewöhnlich eine Kapitalerhöhung über die Börse durch. Will nun jedoch niemand die Aktien kaufen, dann kann die Bank ihr Eigenkapital nicht stärken. Um Fehlschläge bei Kapitalerhöhungen zu vermeiden, soll notfalls Atlas die neuen Aktien kaufen, wenn sie sonst niemand haben will.

Atlas soll noch sehr viel mehr tun. Der Fonds soll Banken auch notleidende Kredite abkaufen, wenn Banken für diese Kredite keine anderen Käufer finden.

Die Idee ist an sich gut, doch 5 Mrd. sind einfach viel zu wenig. Atlas kann nicht einmal eine Kapitalerhöhung einer Großbank stemmen. 5 Mrd. sind einfach zu wenig, um ein Sicherheitsnetz zu bieten. Davon einmal abgesehen ist der Fonds auch eine Art Bail-in. Da sich der Fonds aus Geldern anderer Banken, Versicherungen und Pensionsfonds speisen, stehen letztlich Aktionäre anderer Banken und Versicherungen grade. Mit der Beteiligung von Pensionsfonds steht dann auch der Normalbürger gerade.

Wie man es dreht und wendet, die gestern noch groß gefeierte Lösung ist kein Befreiungsschlag, sondern bestenfalls eine halbherzige Verzweiflungstat. Wäre die Lage nicht durchaus ernst, könnte man herzhaft lachen.

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

26 Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.