Regierungen gegen Notenbanken

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Inflation beschäftigt nicht nur Notenbanken und Anleger, sondern auch die Politik. Dass mit Inflation nicht zu spaßen ist, wird spätestens jetzt bemerkt. Für untere Einkommensgruppen ist ein plötzlicher Preisanstieg von 8 % oder mehr eine Existenzfrage. In einem Sozialstaat wäre es da nicht sehr sozial, wenn man den Dingen ihren freien Lauf lässt und zusieht, wie die Armut rasch ansteigt.

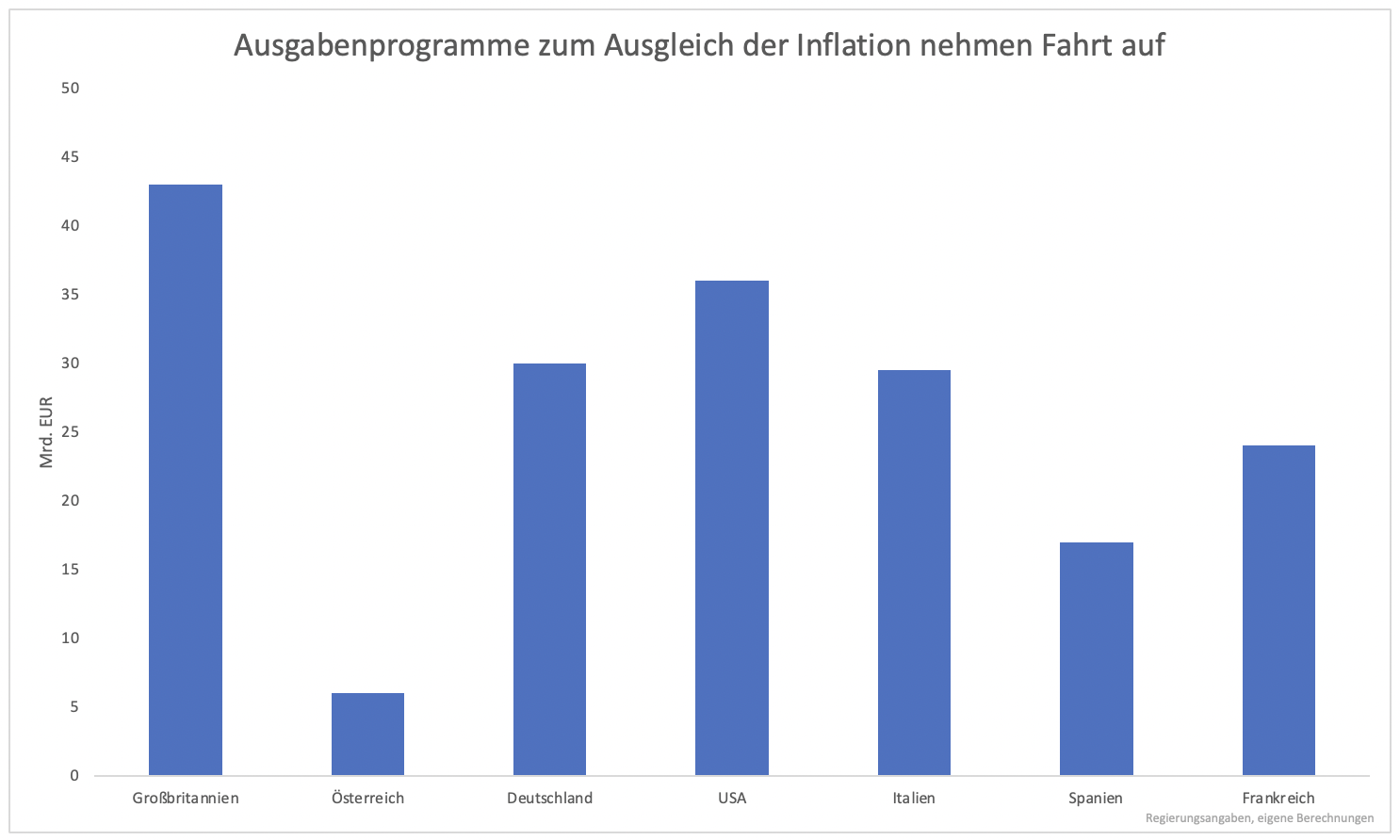

Politiker überbieten sich daher mit Vorschlägen, wie man Bürger entlasten kann. Von Tankrabatten über Direktzahlungen, Steuersenkungen und Mietdeckeln ist global alles dabei. Allein die in diesem Jahr angekündigten Maßnahmen erreichen in vielen Ländern beachtliche Ausmaße (siehe Grafik).

Einige Länder haben die Inflation zum Anlass genommen, gleich große Entlastungspakete zu schnüren. Zu diesen Ländern gehört Österreich. Zusammen mit den sofort wirkenden Maßnahmen sollen die Entlastungen bis 2026 bei fast 30 Mrd. liegen. Damit erreichen die Maßnahmen ungefähr 7,5 % der Wirtschaftsleistung. So manches Corona-Paket war kleiner.

Viele Länder wollen das Richtige tun, tun es aber falsch. Geld wird mit der Gießkanne verteilt. Es ist vollkommen richtig, dass man Härtefälle abfedert. Das Gießkannenprinzip ist jedoch jenes der Pandemie und wohin der staatliche Geldsegen geführt hat, wissen wir. Die Nachfrage stieg an.

Inflation bringt man nicht unter Kontrolle, indem man die Nachfrage anheizt. Werden Preise gedeckelt oder erhalten Haushalte Direktzahlungen, kann die Nachfrage stabil bleiben. Bei begrenztem Angebot bleiben die Preise hoch. Bei der globalen Großzügigkeit vieler Regierungen ist nicht nur mit stabiler Nachfrage, sondern mit generell steigender zu rechnen. Das ist das Gegenteil dessen, was es für eine Absenkung der Inflation braucht und es ist auch das Gegenteil dessen, was Notenbanken anstreben.

Notenbanken wollen die Nachfrage dämpfen. Ob ihre Instrumente dafür die richtigen sind, sei dahingestellt. Immerhin aber haben sie begriffen, dass man Inflation nicht kontrolliert, indem man die Nachfrage stützt. So treten Notenbanken derzeit auf die Bremse und Regierungen geben Gas.

Dass das vollkommen ineffizient ist, müsste eigentlich jedem klar sein. Es ist nun aber einmal wie es ist und es erinnert stark an die Kraftprobe der 70er Jahre. Auch damals wurde zeitweise versucht, Inflation über gut gemeinte, aber ökonomisch unsinnige Instrumente zu steuern. Preise bestimmter Güter wurden gedeckelt. Das senkt die Nachfrage nicht, sondern hält sie stabil bzw. lässt sie ansteigen. Sind Preise gedeckelt und steigen die Kosten für Unternehmen, wird weniger investiert. Das Angebot wird noch knapper. Am Ende kam es zu Rationierungen.

Es gibt auch viele Unterschiede im Vergleich zu den 70er Jahren. Das Kernproblem wiederholt sich jedoch: Widersprüchliche Politik von Notenbanken und Regierungen. Die Folgen waren hohe wirtschaftliche Volatilität, hohe Arbeitslosigkeit und die Börse erlebte eine ganze Serie an Bärenmärkten.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.