Öl: Ist das der ersehnte Turnaround?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Mit absoluter Gewissheit kann man nicht sagen, ob Öl sein Tief nun endgültig gesehen hat. Die Ölsorte WTI fiel vor zwei Tagen kurzzeitig unter 28 Dollar. Damit war Öl so günstig wie lange nicht. Inzwischen steht der Preis wieder bei gut 32 Dollar. Das ist noch immer sehr, sehr billig. Doch dank einer groß angelegten Rally entfernt sich der Ölpreis von den abenteuerlichen Kurszielen auf der Unterseite.

Seit 2 Wochen werden immer tiefere Kurziele ausgegeben. Es begann mit Zielen um 20 USD. Kurz darauf wurden es 16, dann 10 und zum Schluss 0 USD. Allein diese Serie an immer tieferen Kurszielen deutete eine Übertreibung an. Viel übertriebener und bärischer als ein Ziel von 0 geht eigentlich nicht mehr.

Webinar zur aktuellen Lage im Öl - mit André Tiedje als Gast. Dienstag 26.01., 17:15 Uhr!

Der Vollständigkeit halber muss man erwähnen, dass sich diese Kurziele auf die Sorten WTI und Brent bezogen. Es gibt weltweit viele Ölsorten, von denen einige bereits deutlich tiefer als 20 USD gepreist waren. Dazu gehörten vor allem schwefelhaltige mit sehr hoher Dichte. Die Ölsorte Maya (Mexiko), die besonders schwer und schwefelhaltig ist, wurde zeitweise zu 15 Dollar verkauft. Das hat nun vorerst ein Ende.

Die Frage, die sich jeder nach dieser Rally stellt, ist wohl, ob das nachhaltig ist. Momentan sehen wir einen Short Squeeze, wie man ihn selten erlebt. Nachdem alle Welt bärisch und viele short waren, ist das nicht weiter verwunderlich. Charttechnisch muss Öl nun erst einmal das Tief aus dem Jahr 2009 wieder überwinden. Gelingt dies, kann es noch bis 37 oder 40 USD gehen. Und dann? Dann geht es vermutlich wieder nach unten.

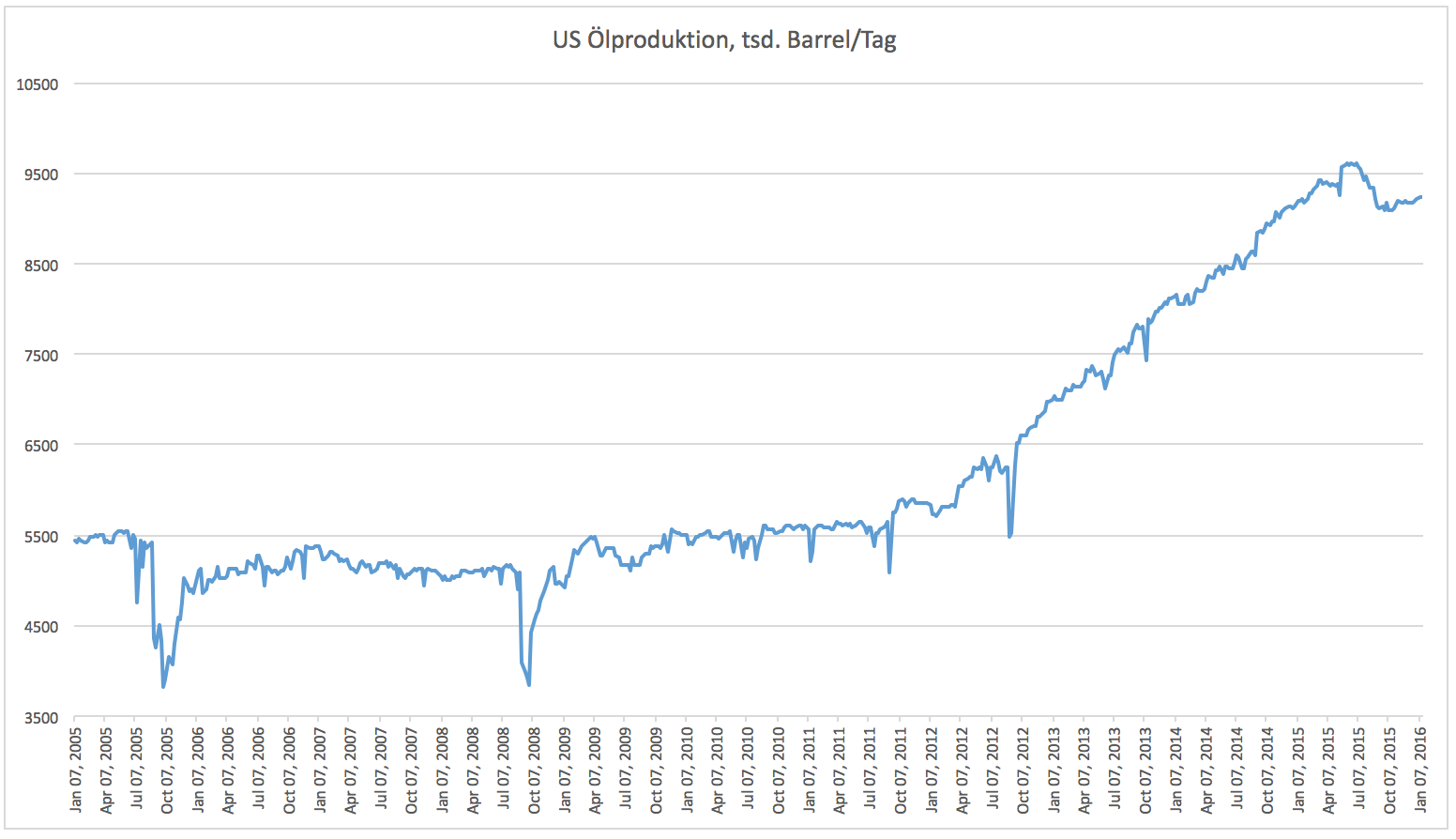

Wenn die US Produktion steigt, steigen auch die Lagerbestände. Raffinerien verarbeiten im ersten Quartal weniger Öl zu Ölprodukten wie Benzin, weil auch weniger nachgefragt wird. Gleichzeitig fördern die Produzenten mehr Öl. Das füllt die Lager. Die Saison, in der die Lager allwöchentlich 4 Mio. Barrel mehr fassen müssen, beginnt jetzt. Am Ende dieser Periode könnte der Lagerbestand 550 Mio. bis 570 Mio. Barrel erreichen. Platz ist derzeit für maximal 600 Mio. Barrel. Je näher der Lagerbestand der 600 Mio. Barrel Marke rückt, desto mehr Druck übt das auf den Preis aus.

Ölquellen kann man nicht einfach auf- und zudrehen. Sind die Lager voll, dann fließt weiterhin Öl, kann aber nirgends hin. Dann kommt es zu einer neuen Stufe des Preiskampfes. Dessen kann man sich sicher sein. Noch ist es nicht soweit, aber es kann dazu kommen. Es wird zwar erwartet, dass die US Produktion auch wieder zu fallen beginnt, doch sie tut es einfach nicht.

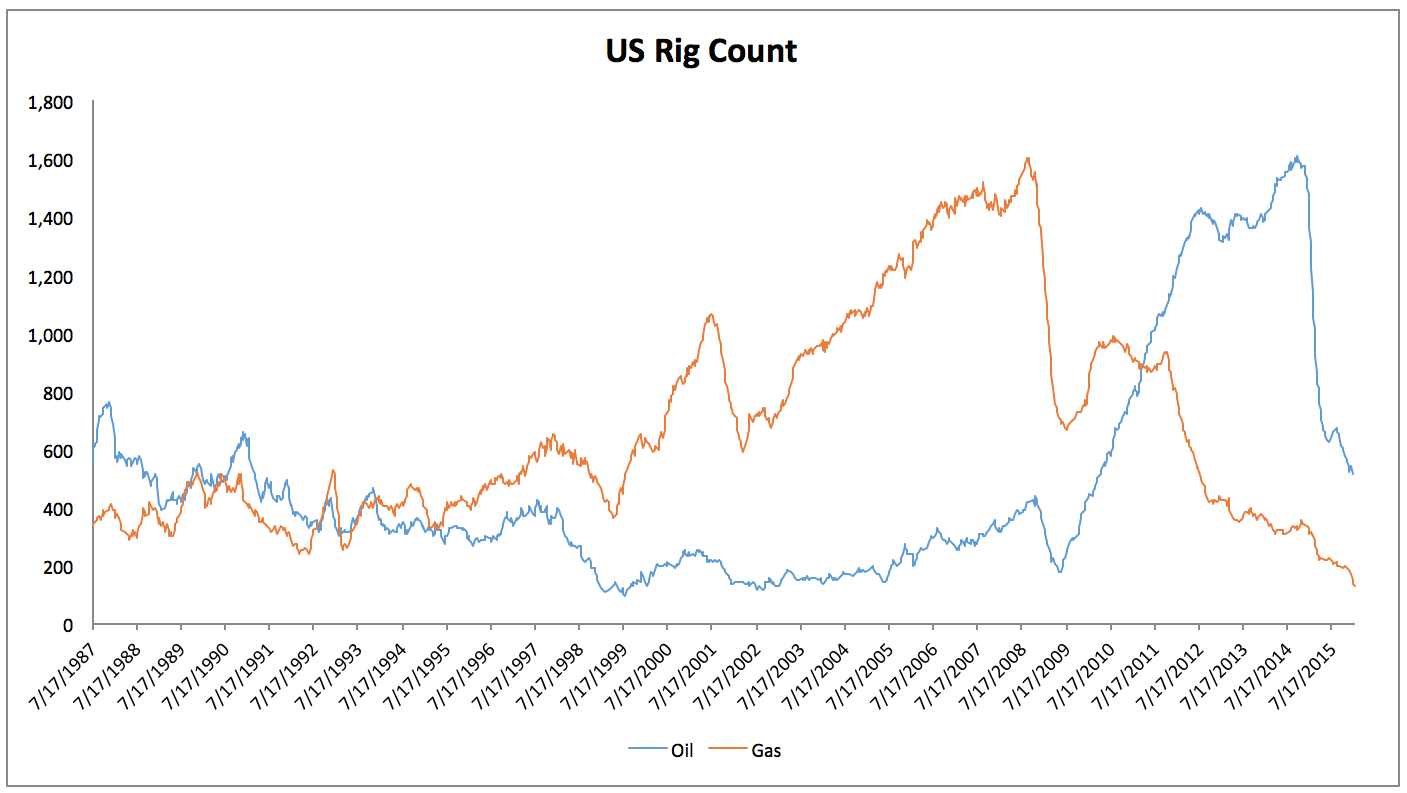

Grafik 4 zeigt den weltweiten Rig Count. Während in den USA und Kanada die Aktivität fällt, wird sie in den arabischen Ländern ausgeweitet. Hier wird die Produktionskapazität gerade deutlich erweitert. Bis die USA eine Mio. Barrel pro Tag weniger fördern, können die arabischen Staaten den Weltmarkt wahrscheinlich mit 2 Mio. Barrel pro Tag zusätzlich versorgen.

Ein Ende der Überkapazität ist nicht absehbar. Die Rally hat keine fundamentalen Gründe. Das sollte man berücksichtigen, bevor man in den Markt geht.

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Öl: Ist das der ersehnte Turnaround? Der Titel gefällt mir gar nicht. Sollen wir uns jetzt freuen, dass eine wichtige Energiequelle teurer wird und somit für alle mehr Kosten verursacht? Ich glaube nicht. Für einige Finanzjongleure mit entsprechenden Denkansätzen mag das gut sein, wenn Öl steigt - für den eigenen Profit auf Kosten von anderen, die Öl für das brauchen wofür es da ist...

Stimmt Alles.

Stellt sich nur die Frage, ob die Höhe bzw.. dieser massive Absturz des Ölpreises fundamental gerechtfertigt ist. Das kann niemand sagen. Da der Preis ja an den Terminmärken gemacht wird( übrigends habe ich bei meinem Besuch in USA an der Chicago Mercantile Exchange kein Öl gesehen), bin ich sehr skeptisch. Wenn es jetzt die Rally bis 40 Dollar gibt, dann werden andere "fundamentale" Gründe bemüht, um Kursziele von langfristig 60 -80 Dollar zu begründen.

Ich will damit sagen,: wenn es Gründe gibt, die den Ölpreis steigen lassen, dann erfährt man diese erst, wenn der grösste Teil der Rally schon absolviert ist. Kurse machen Nachrichten.

Würde mich also nicht wundern, wenn viele "Fundamentalisten" den Kursen nur hinterherschauen..

Exzellenter Artikel!

Da ich mit Öl etwas spekuliert habe ist meine Meinung dazu, dass sich sowas nur auf Sicht von vielen Monaten lohnen kann. 2009 hielt ich Scheine von 40 bis 80 Dollar aber darüber verging auch eine lange Zeit. Öl bewegt sich einfach zu langsam, nicht mehr als 10 USD/Monat und das ist schon viel. Da es nur als Futures gehandelt wird und man jedesmal beim Rollen etwas verliert habe ich diesen Rohstoff nicht mehr auf dem Radar zudem es da wie Gold gehen kann: Alle warten auf den Durchmarsch und er kommt einfach nicht, seit 2 Jahren hängt Gold am Abgrund.