GOLD im Aufwärtstrend - Was kann das Edelmetall aufhalten?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Gold ist beliebt wie lange nicht, wenn es nach dem Preis des Edelmetalls geht. In der breiten Masse der Anleger gewinnt Gold wieder mehr anhänger, hat aber noch viel Nachholbedarf. In 11 der letzten 12 Quartale zogen Anleger unterm Strich Gelder aus Anlageinstrumenten ab. Als Maßstab gilt der Kapitalfluss für Gold ETFs.

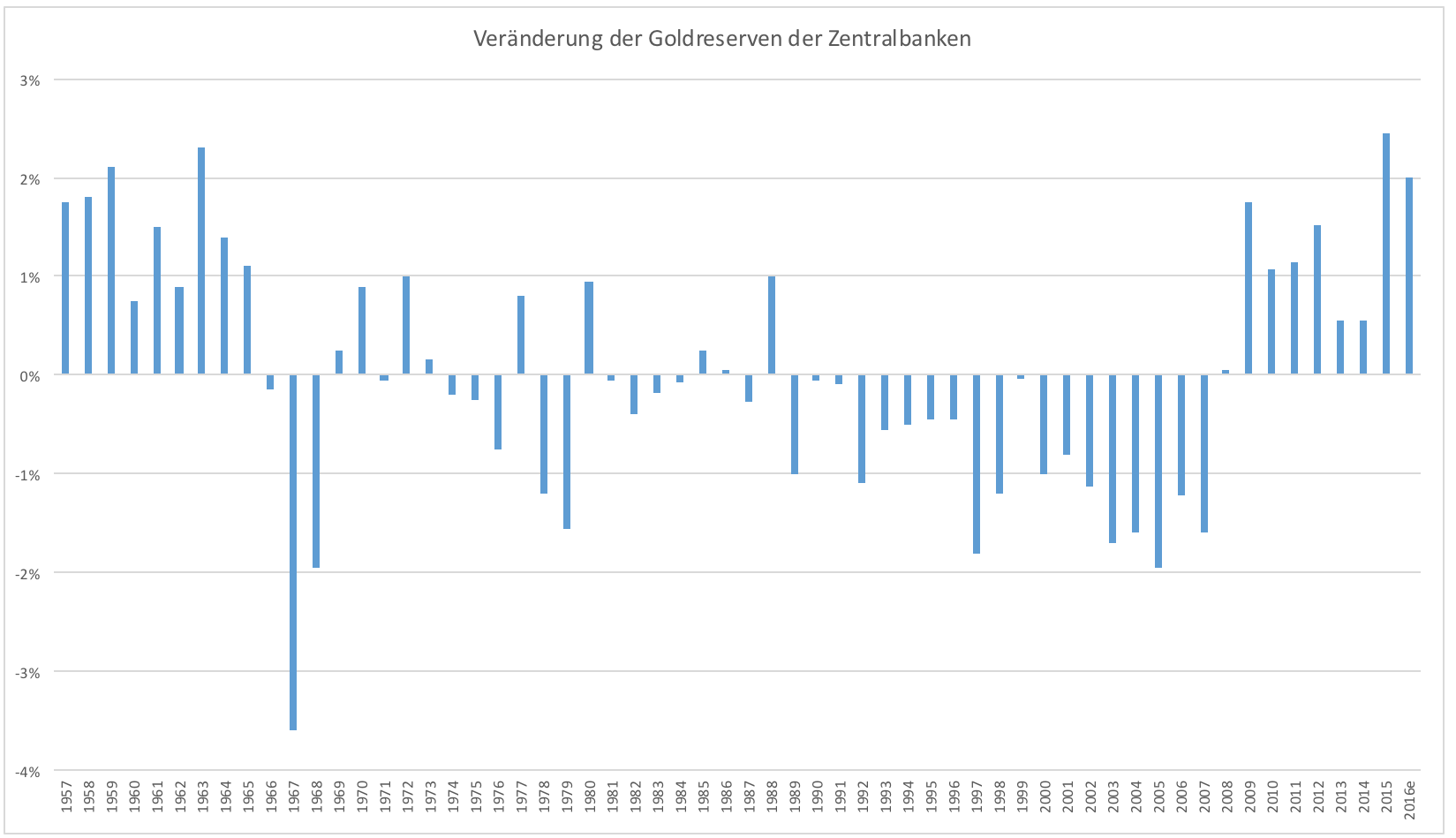

Die Nachfrage nach physischem Gold in Form von Münzen und Barren lag im Durchschnitt der letzten 10 Jahre. Bemerkenswert ist jedoch vor allem die Kauflust der Notenbanken. In der Grafik zeigen die grünen Säulen, wie viel Gold Zentralbanken in den einzelnen Quartalen gekauft oder verkauft haben. Seit Anfang 2009 treten sie als große Käufer auf. Vor 2009 war das anders. Von 2003 bis 2009 verkauften Notenbanken Gold in atemberaubenden Tempo. Pro Quartal stießen sie über 100 Tonnen ab.

Derzeit kaufen Zentralbanken so viel Gold wie zuletzt vor über 60 Jahren. Man kann im wahrsten Sinne des Wortes von einem Goldrausch sprechen. Notenbanken bewerben ihre Käufe nicht gerade in der Presse, sodass der Trend mehr oder minder unter dem Radar stattfindet.

Woher das plötzliche Interesse der Notenbanken kommt, kann man nicht mit Sicherheit sagen. Man kann aber gut über die Hintergründe spekulieren. Es scheint, als wollten Notenbanken ihre Reserven diversifizieren. Lange Zeit hielten Notenbanken fast ausschließlich US-Dollar. Auf diese Geldbestände konnten Notenbanken Erträge erwirtschaften, doch in der Zeit der Nullzinsen gilt dieses Argument kaum noch.

Gold diversifiziert und hat einen großen Vorteil: Notenbanken können mit Gold nicht einfach machen, was sie wollen. Für Gold kann keine Notenbank der Welt die Zinsen senken oder es abwerten. Nach den massiven Eingriffen der Zentralbanken in den Finanzmarkt und ziemlich expliziter Währungsmanipulation dürften Währungsreserven in Form anderer Währungen weniger attraktiv erscheinen.

Notenbanken haben sich in den vergangenen Jahren gegenseitig gezeigt, wozu sie imstande sind. Nachdem man das alles gesehen hat, will man da wirklich die eisernen Reserven in Dollar, Yen oder Yuan halten? – Wohl kaum.

Gold galt viele Jahre als obsolet. Notenbanken verkauften Gold Jahr um Jahr. Der Glaube daran, dass man Gold nicht mehr braucht und Reserven einfach in anderen Währungen halten könne, war stark ausgeprägt. Dieser Glaube scheint sich nun zu relativieren und das Edelmetall gewinnt wieder deutlich an Attraktivität.

Das hohe Defizit, wie wir es im ersten Quartal 2016 gesehen haben, wird in diesem Ausmaß vermutlich kein Dauerzustand werden. Gerade die Nachfrage nach Gold der physisch besicherten Gold ETFs ist sehr volatil und kann die Richtung schnell ändern.

Die Nachfrage wird trotz einer hohen Volatilität vermutlich weiter stark bleiben. Das Angebot hingegen schrumpft. Nachdem Unternehmen in den letzten 5 Jahren ihre Investitionen in die Erschließung neuer Vorkommen und den Ausbau bestehender Minen massiv zurückgefahren haben, kam es Ende 2015 erstmals zu einem Rückgang der Produktion. Minenbetreiber liebäugeln damit wieder mehr zu investieren, doch bis das Angebot dann auf den Markt kommt, vergehen viele Jahre.

Der Goldpreis ist von vielen Faktoren abhängig. Dazu gehört der Dollar-Währungstrend ebenso wie die Inflationserwartungen, die Realzinsen und die Unsicherheit unter den Menschen. Diese Faktoren sind Katalysatoren für einen bestehenden Trend. Extrem wichtig bleibt letztlich aber das Gleichgewicht bzw. Ungleichgewicht von Angebot und Nachfrage. Dieses spielt einem steigenden Goldpreis derzeit in die Hände.

Die Voraussetzungen für eine Fortsetzung des Aufwärtstrends sind gegeben. Schiefgehen kann trotzdem alles. Vollkommene Sicherheit kann man als Anleger bei keinem Trend haben. Es erscheint unwahrscheinlich, dass sich die Geldpolitik der Notenbanken bald normalisiert und die Goldnachfrage einbricht. Trotzdem sollte man auf Diversifikation achten, zumal ein Trend auch keine Einbahnstraße ist.

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.