Geldpolitik ist nicht vorausschauend

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Notenbanken beschäftigen Heerscharen an Analysten und Ökonomen. Sie alle sollen Wirtschaftsdaten analysieren, interpretieren und vorhersagen. Insbesondere der letzte Punkt, die Vorhersage, ist wichtig, denn Geldpolitik wirkt nicht sofort. Werden die Zinsen heute angehoben, braucht es Zeit, bis sie in der Wirtschaft ankommen und einen Effekt entfalten. Geldpolitik soll vorausschauend sein, um Schocks zu vermeiden. Im Idealfall erkennt die Notenbank früh, dass die Wirtschaft auf eine Überhitzung und damit höhere Inflation zusteuert. Sie kann die Zinsen dann früh, dafür aber gemächlich anheben. Die Wirtschaft wird behutsam gebremst. Das ist das Gegenteil dessen, was wir aktuell sehen. Die Vorhersagen waren nicht nur schlecht, sie waren das Gegenteil dessen, was am Ende geschah. Jetzt kann die Notenbank die Wirtschaft nicht mehr behutsam abkühlen, sondern muss fest auf die Bremse treten. Abrupte Wechsel in der Geldpolitik sind gefährlich, da sie Schocks auslösen können.

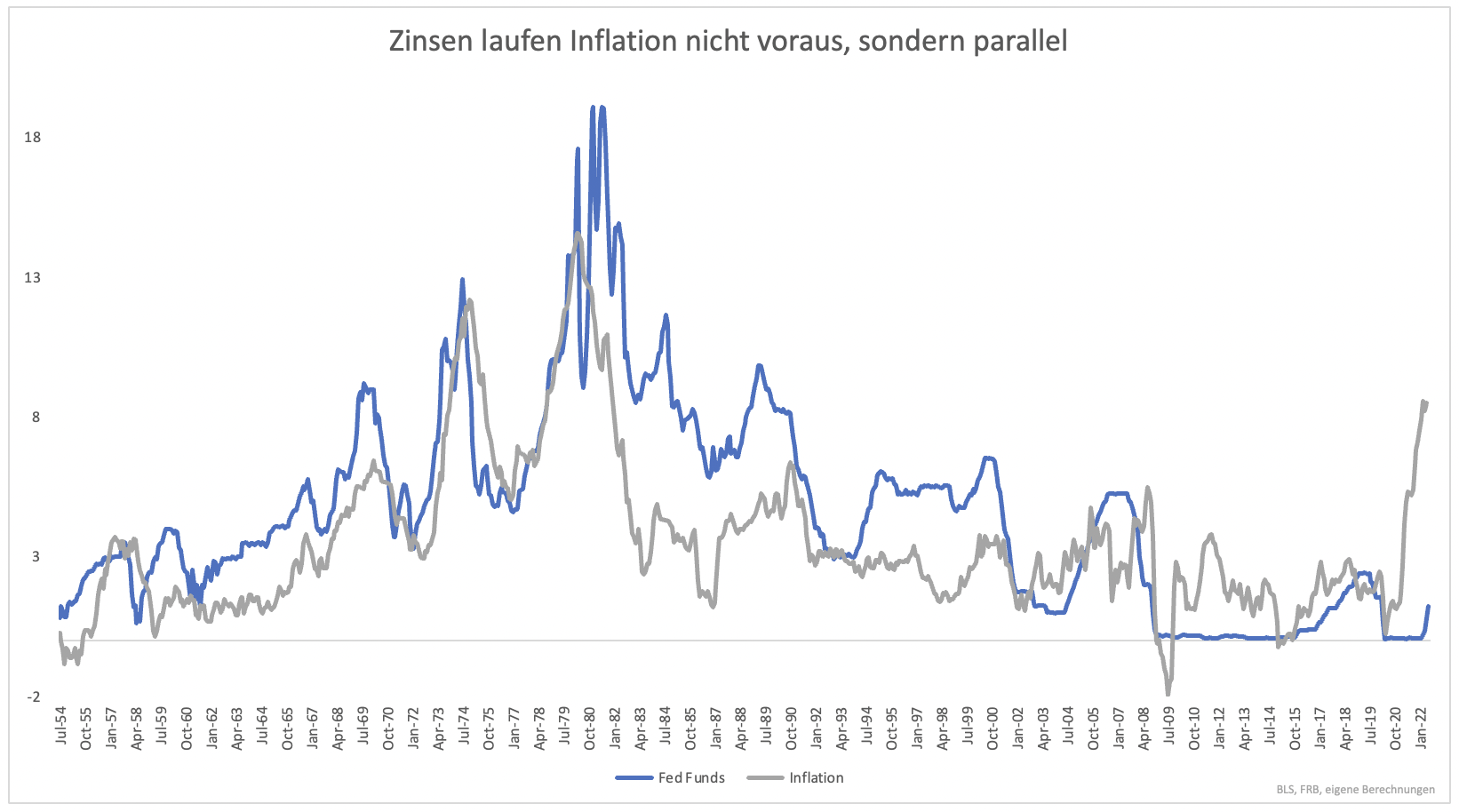

Der Vorteil einer vorausschauenden Geldpolitik liegt also auf der Hand. Das Problem: Sie gelingt nicht, weder aktuell, noch in früheren Perioden. Kaum etwas bringt es so auf den Punkt wie die Gegenüberstellung von Leitzins und Inflation (Grafik 1). Beide verlaufen parallel. Der Zins wird erst angehoben, wenn die Inflation zu steigen beginnt und nicht zuvor. Genau das müsste man jedoch beobachten, wenn die Geldpolitik vorausschauend wäre.

In diesen Fällen würden die Zinsen viele Monate vor der Inflation zu steigen beginnen und die Inflation daher erst gar nicht viel Fahrt aufnehmen. Seit dem Zweiten Weltkrieg ist der Notenbank dieses Kunststück nur ein einziges Mal gelungen. Das war Ende der 50er Jahre. Der Zinserhöhungszyklus begann im Sommer 1958. Die Inflationsrate stand bei 2 %. Zunächst fiel die Teuerung, da auch die Wirtschaft vom vorherigen Zyklus abkühlte. Während des Aufschwungs ging es dann mit der Inflationsrate kaum nach oben.

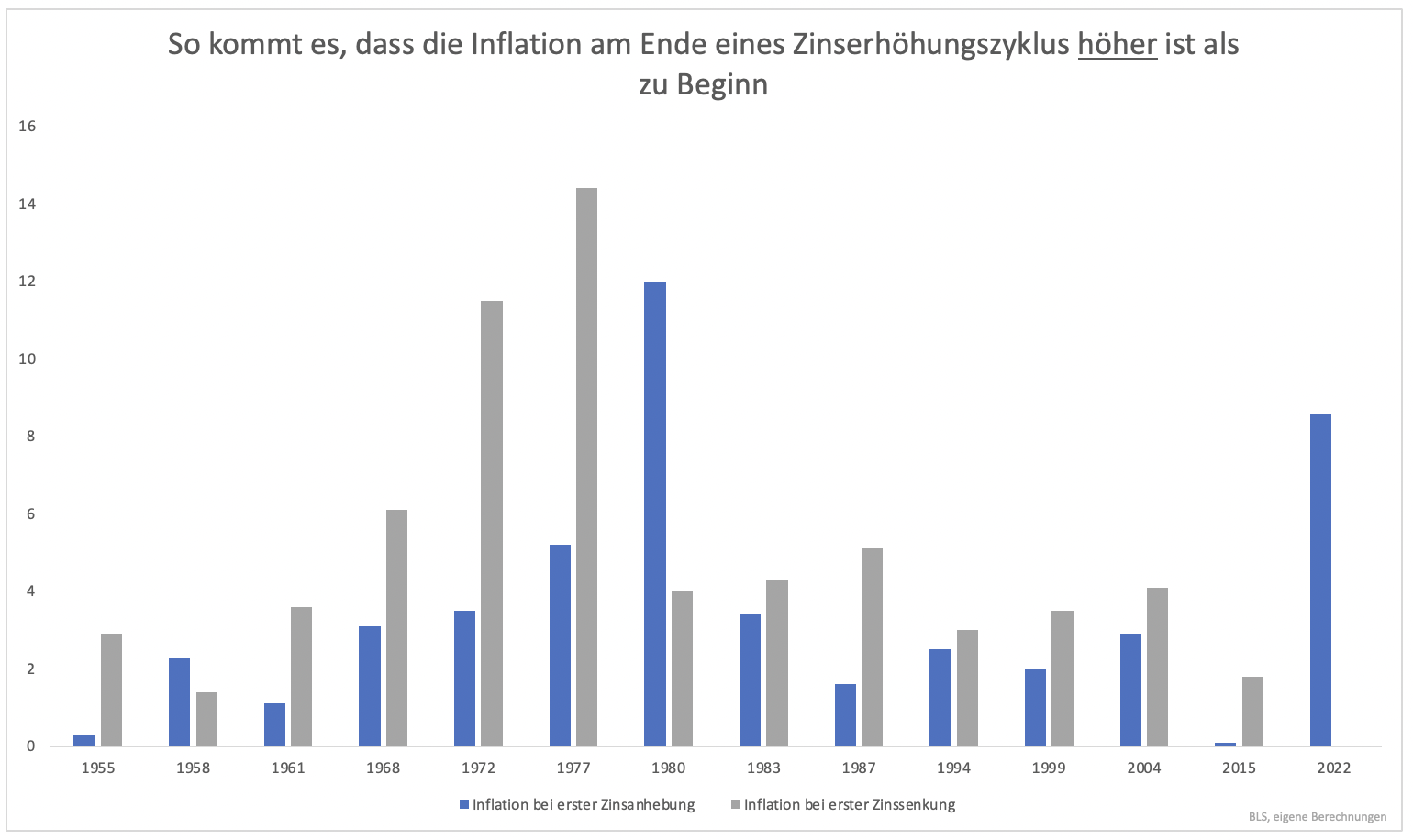

Historisch zeigt sich ein klares Bild. Beim ersten Zinsanstieg ist die Inflation für gewöhnlich niedriger als bei der ersten Zinssenkung (Grafik 2). Zwei Ausnahmen gab es, darunter die oben erwähnte. Die zweite Ausnahme war unter Paul Volcker, der den Leitzins Richtung 20 % drückte.

In allen anderen Fällen stand die Inflation am Ende des Zinszyklus höher als zu Beginn. Eigentlich sollten Zinserhöhungen das Gegenteil bewirken. Da die Notenbank für gewöhnlich zu spät agiert, kommt die Bremsung abrupt und sorgt am Ende für eine Rezession. Diese beginnt meist dann, wenn die Inflation gerade ihren Höhepunkt erreicht. So kommt es, dass die Zinsen beim Inflationshoch oder in der Nähe des Hochs wieder gesenkt werden müssen. Vorausschauende Geldpolitik ist keine Stärke der Notenbanken.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.