Exklusiver stock3 Wochenausblick: Trump droht schon mit Klage gegen Warsh

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Nominierung von Kevin Warsh als US-Notenbankchef hat für erhebliche Marktturbulenzen gesorgt.

Dieser Text ist heute Vormittag in unserem Premium-Service stock3 Plus erschienen. Als Abonnentin oder Abonnent von stock3 Weekly bekommst Du diese Informationen exklusiv.

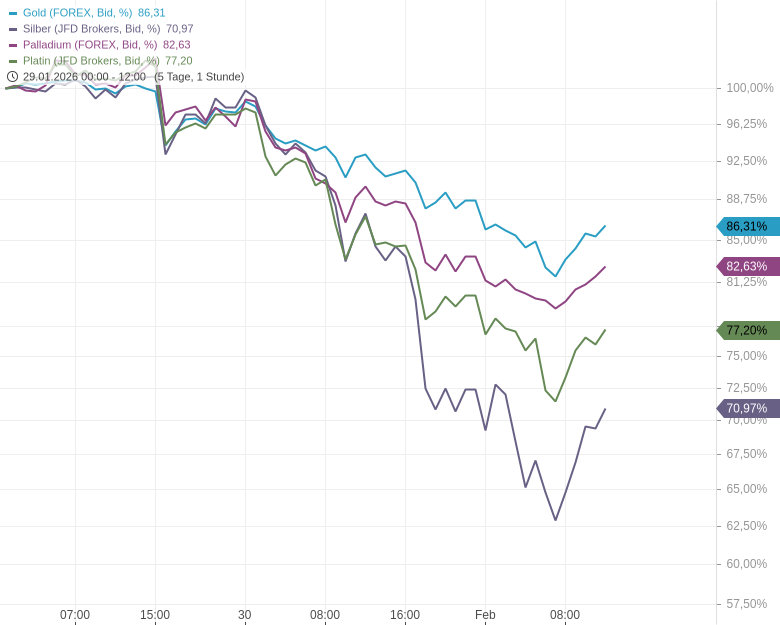

Crashartig nach unten ging es vor allem bei den Edelmetallen und Kryptowährungen. Besonders starke Verluste gab es beim Silberpreis, der in der Spitze um mehr als 30 % fiel. Aber auch bei Gold und Bitcoin fielen die Notierungen seit Freitag deutlich.

Zuletzt hat sich Warsh mehrfach für niedrigere Zinsen ausgesprochen. Allerdings war dies nicht immer so: Vor allem während der Finanzkrise, als Warsh im Verwaltungsrat der US-Notenbank saß, trat er wiederholt als geldpolitischer "Falke" in Erscheinung. Warsh warnte damals vor zu starken Zinssenkungen und machte sich sogar während des Crashs 2008 mehr Sorgen um eine zu hohe Inflation als um den Konjunktureinbruch. Warsh gilt zudem als Verfechter einer geringeren Fed-Bilanzsumme.

Trump droht damit, Warsh zu verklagen

Wie unter anderem das "Wall Street Journal" und CNN berichteten, drohte US-Präsident Donald Trump bereits am Samstagabend und damit nur einen Tag nach der Nominierung, dass er Warsh verklagen könnte, wenn dieser die Zinsen nicht senken sollte. Später bezeichnete Trump dies als "Scherz" und sagte an Bord der Air Force One, dass er von Warsh keine Festlegung auf Zinssenkungen gefordert habe. "Ich denke das hätte ich tun können, wenn ich es gewollt hätte, aber das habe ich nicht", sagte Trump. Trotzdem zeigte sich Trump zuversichtlich, dass Warsh die Zinsen senken werde.

Am Anleihenmarkt bzw. in den Zinsfutures haben sich die Erwartungen bezüglich von Leitzinssenkungen im aktuellen Jahr seit der Nominierung von Warsh unterdessen nur wenig verändert. Laut CME FedWatch Tool werden bis Jahresende mit der höchsten Wahrscheinlichkeit weiterhin zwei Zinssenkungen um jeweils 0,25 Prozentpunkte eingepreist.

Parallel belasten geopolitische Spannungen den Markt, insbesondere die angespannte Lage im Nahen Osten. Sorgen über einen möglichen Militärschlag der USA gegen den Iran hielten die Unsicherheit zuletzt hoch. Nun gibt es aber Zeichen der Entspannung, so soll es Gespräche zwischen den USA und dem Iran geben. Dies führte am Montag auch zu einem deutlichen Preisrutsch bei Erdöl.

EZB-Zinsentscheid, US-Arbeitsmarktdaten und Berichtssaison im Fokus

In der neuen Woche steht unter anderem der EZB-Zinsentscheid am Donnerstag im Fokus. Erwartet wird, dass die Leitzinsen stabil bei 2,0 % (Einlagenzins) bzw. 2,15 % (Hauptrefinanzierungszins) gehalten werden. EZB-Präsidentin Christine Lagarde und andere Vertreter der Notenbank hatten zuletzt wiederholt signalisiert, dass aktuell kein Bedarf bezüglich weiterer Zinsanpassungen mehr bestehe. Am Mittwoch werden vorläufige Inflationsdaten für die Eurozone veröffentlicht. Den Erwartungen zufolge dürfte die Inflationsrate im Januar bei 1,8 % und die Kerninflationsrate bei 2,2 % gelegen habe, womit das EZB-Ziel einer mittelfristigen Inflation von 2 % aktuell sehr gut erfüllt wird.

In den USA werden unterdessen am Freitag die mit Spannung erwarteten US-Arbeitsmarktdaten für Januar veröffentlicht. Nachdem es zuletzt Zeichen einer leichten Aufhellung gab, wird mit 67.000 zusätzlichen Stellen gerechnet, nach 50.000 im Dezember. Die Arbeitslosenquote dürfte stabil bei 4,4 % geblieben sein.

Weitere wichtige makroökonomische Termine im Wochenverlauf sind der ISM-Index für die US-Industrie (Montag), der Zinsentscheid der Bank of England (Donnerstag) sowie Daten zur deutschen Industrie (Auftragseingänge am Donnerstag, Produktion am Freitag).

Die Berichtssaison geht derweil weiter. In Deutschland legen unter anderem Sartorius (Dienstag), Infineon und Qiagen (Mittwoch) sowie Siemens Healthineers, Hannover Rück und Aurubis (Donnerstag) ihre Zahlen vor. In den USA werden u.a. Zahlen von Walt Disney und Palantir (Montag), AMD, Merck & Co, PepsiCo und Pfizer (Dienstag), Alphabet, Eli Lilly und Uber (Mittwoch) sowie Amazon (Donnerstag) erwartet. In Europa berichten unter anderem UBS und Novartis (Mittwoch) sowie ArcelorMittal und BNP Paribas (Donnerstag) über das zurückliegende Geschäftsquartal. In Asien gewährt unter anderem der japanische Videospielkonzern Nintendo (Dienstag) einen Blick in seine Bilanz.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.