Eurozone: Die Zeit läuft ab!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Wenn es um Diplomatie geht, dann sind weder die Zentralbanker noch so mancher Politiker gut geschult. Der EZB ist bekannt, dass Deutschland mit großer Skepsis und mit großer Sorge auf die Geldpolitik schaut. Das störte die EZB nicht daran, nach Beschluss des extrem umfänglichen Maßnahmenpakets im März verbal gleich noch einmal nachzulegen.

Mario Draghi bezeichnete bereits in der Pressekonferenz Helikoptergeld (direkte Geldgeschenke an Bürger und Staat) als interessant. Der Chefökonom der EZB, Peter Praet, nannte das Konzept kurz darauf in einem Interview als jederzeit umsetzbar. Es sei zwar noch nicht diskutiert worden, doch die Möglichkeiten gäbe es.

Dieser diffuse Ausblick auf das, was die EZB noch bereithält, brachte das Fass wohl zum Überlaufen. Der eine oder andere Kopf von Politikern wurde hochrot. Es wurde sogleich angedroht, dass man das Mandat der EZB gegebenenfalls rechtlich prüfen lasse müsse.

Die EZB hat anscheinend erkannt, dass sie den Bogen überspannt hat. Sie ruderte in der vergangenen Woche dann auch zurück und relativierte die ohnehin vage Aussicht auf Helikoptergeld, indem sie dem Konzept im Prinzip eine Absage erteilte. Die Wogen sind nun wieder etwas geglättet, doch das löst das Grundproblem nicht.

Die Eurozone befindet sich nach wie vor in einer schweren Krise. Die Eurokrise, wie wir sie 2011 und 2012 erlebt haben, scheint zwar vergessen, doch in Wahrheit schwelt die Krise weiter. Nicht nur das, sondern erreicht inzwischen eine enorme Vielschichtigkeit. In Ländern, in denen der Erholungspfad wieder eingeschlagen werden konnte, gibt es trotz der Erfolge keinen politischen Rückhalt durch die Bevölkerung.

In vielen anderen Ländern wie z.B. Frankreich und Italien, ist von Erholung immer noch keine Spur. Die Wirtschaften dieser Länder verharren noch immer in Schockstarre. In Ländern, die auf den ersten Blick boomen, bilden sich langsam aber sicher Vermögenspreisblasen. Dazu zählt unter anderem der deutsche Immobilienmarkt.

Die Lage ist extrem komplex. Ein Teil der Eurozone boomt zwar gerade, doch wird längerfristig destabilisiert. Deutschland mag heute solides Wachstum zeigen, doch der Tag, an dem der Immobilienmarkt überhitzt, wird kommen. Andere Länder wie Irland und Spanien sind auf dem Weg der Gesundung und zeigen hohes Wachstum. Die Staatsfinanzen sind allerdings noch lange nicht saniert und die Bevölkerung ist unzufrieden. Dann gibt es noch Länder wie Frankreich und Finnland, die stagnieren bzw. sich von einer in die nächste Rezession schleppen. Griechenland, Zypern und Italien wiederum stehen nach wie vor kurz vor dem Kollaps.

Mit diesen sehr gegensätzlichen Tendenzen muss die EZB umgehen. Sie kann bei so verschiedenen Voraussetzungen nicht die eine richtige Politik finden. Das ist illusorisch. Die EZB konzentriert sich auf die schwächsten Länder und gestaltet ihre Geldpolitik anhand der Bedürfnisse dieser Länder.

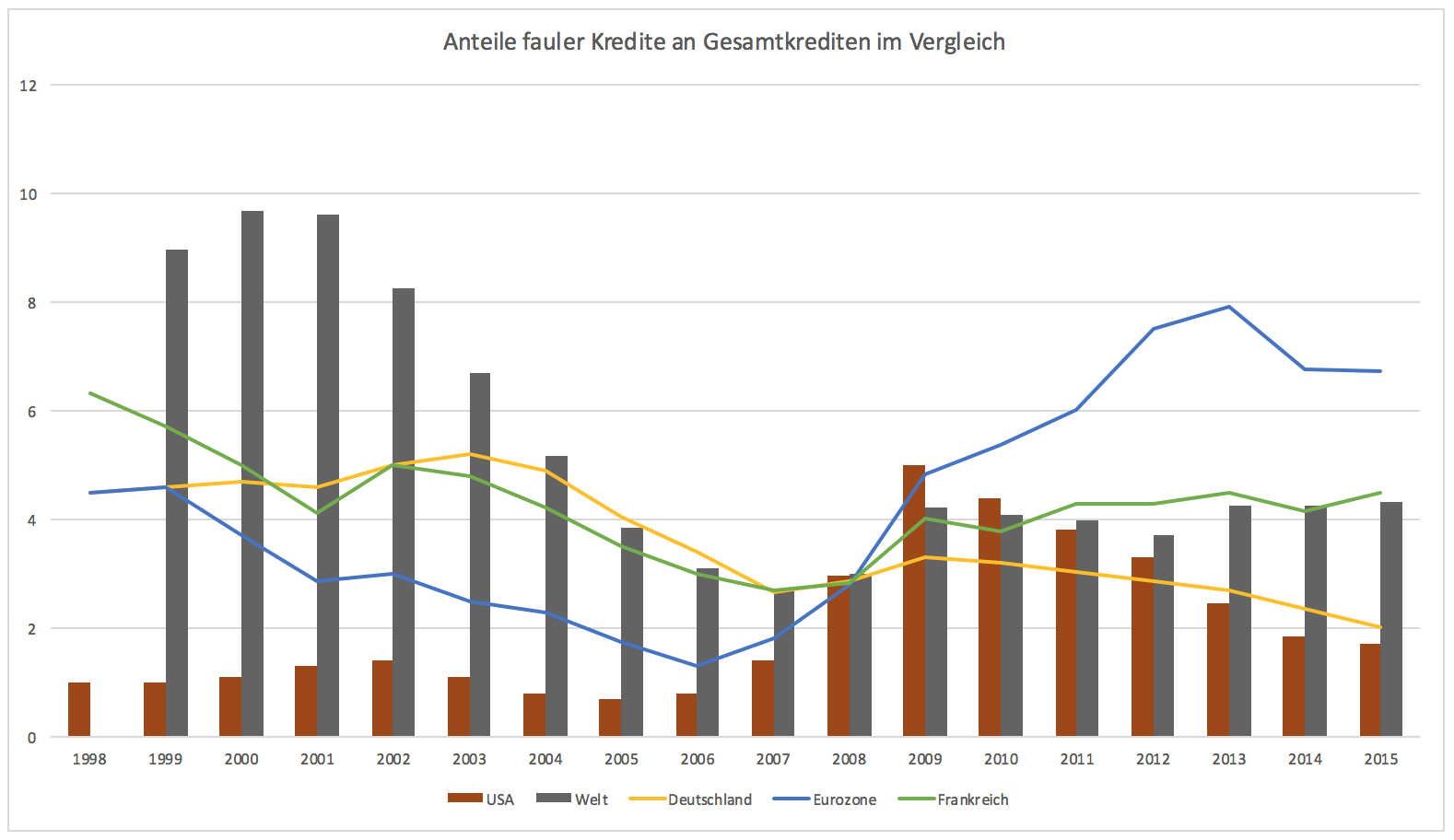

Wie gut die Lage in Länder wie Deutschland ist zeigt die erste Grafik. Dargestellt ist der Anteil fauler Kredite im Verhältnis zu den Gesamtkrediten. Der Prozentsatz ist in Deutschland so niedrig wie lange nicht. Er ist in etwa auf dem Niveau der USA und über zwei Prozentpunkte tiefer als das weltweite Mittel.

Die Eurozone als Gesamtes weist nach wie vor ein Kreditproblem auf. Der Anteil der faulen Kredite liegt bei knapp 7 %. Getrieben ist das durch die Krisenländer, aber auch durch Kernländer wie Frankreich, in denen die Zahl fauler Kredite steigt. (Lesen Sie dazu auch: Steht Europa vor einer dramatischen Bankenkrise?)

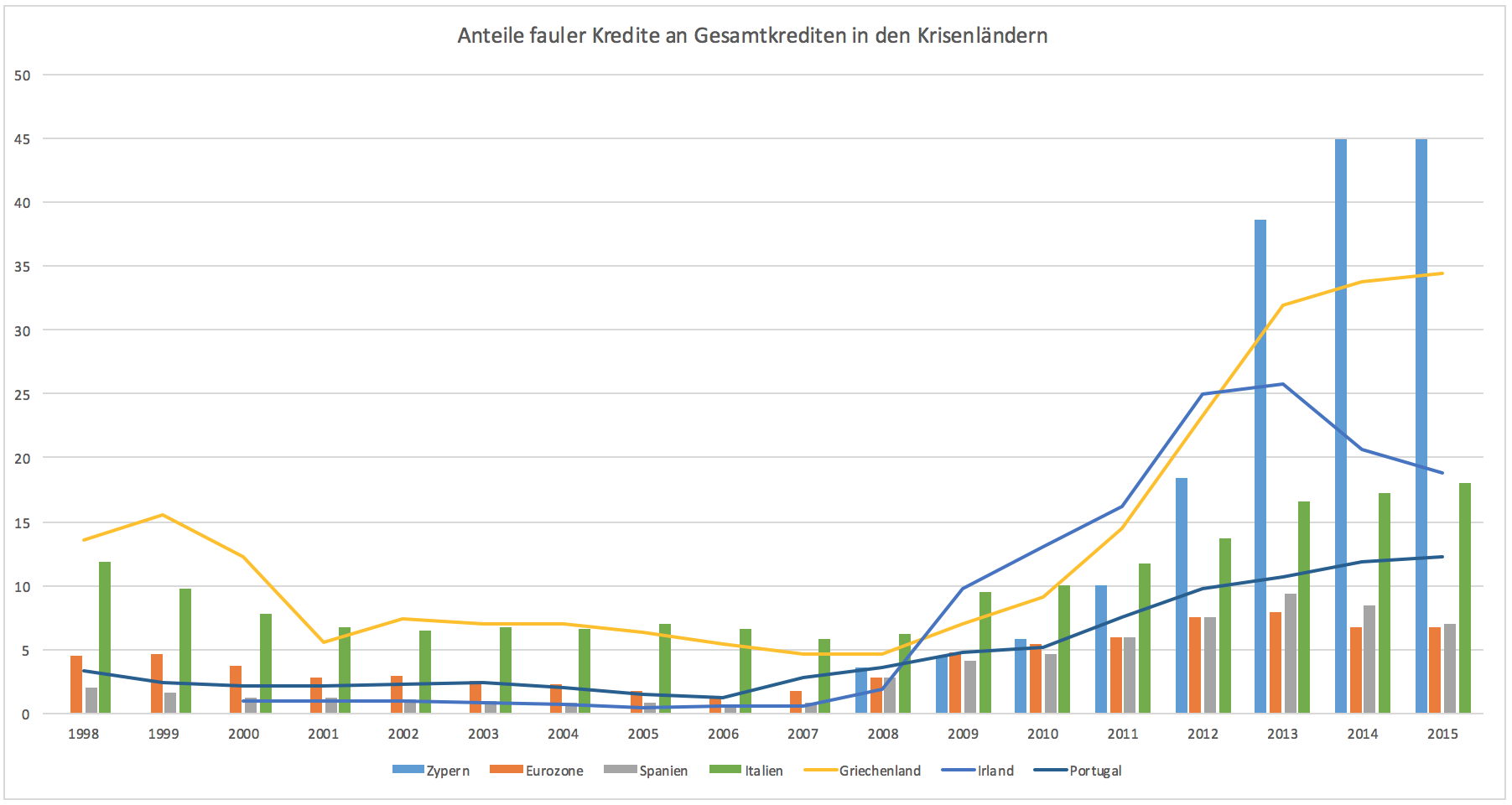

In den meisten Krisenländern zeigt sich kaum eine Entspannung. Grafik 2 zeigt die Entwicklung dieser Ländergruppe. Absoluter Spitzenreiter ist Zypern. Dort ist knapp die Hälfte aller Kredite notleidend. Dagegen sind die 35 % in Griechenland fast schon gut.

Bis auf Irland und Spanien ist die Tendenz nach wie vor ansteigend. Länder wie Portugal mögen sich auf den ersten Blick auf dem Weg der Besserung befinden, doch der Kreditmarkt sagt etwas anderes. Solange die Kreditausfälle steigen, werden Banken die niedrigen Zinsen nicht an ihre Kunden 1 zu 1 weitergeben, sofern sie überhaupt neue Kredite vergeben.

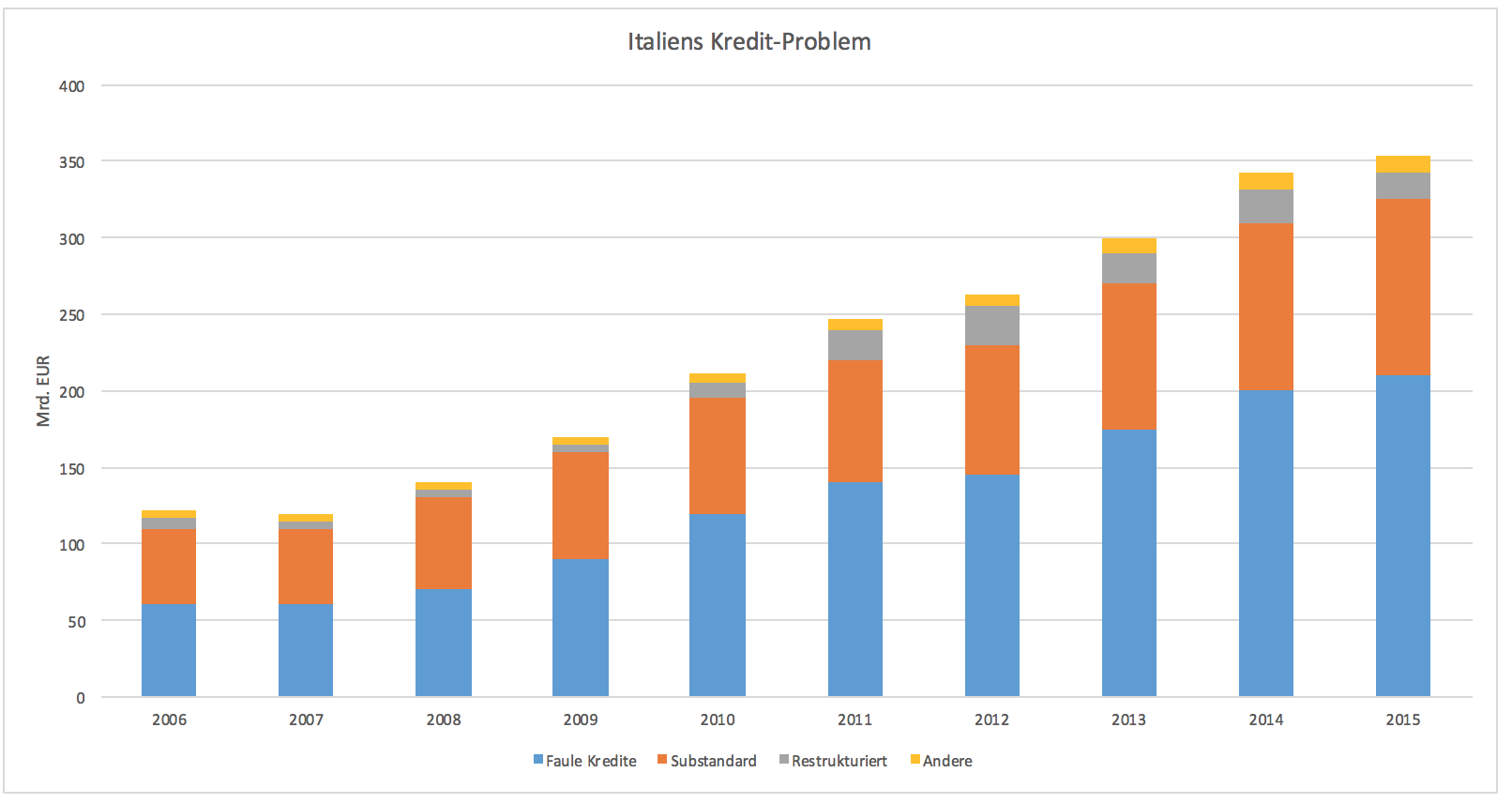

In Italien ist die Lage besonders prekär. Banken haben über 350 Mrd. Euro an problematischen Krediten in den Büchern (Grafik 3). An Kreditwachstum ist da nicht zu denken. Vielmehr kämpfen Banken damit ihr Eigenkapital zu schützen.

Kann sich die Lage in Italien nicht bald verbessern, dann müssen Banken neues Kapital aufnehmen. Ohne ein gesundes Bankensystem, welches auch Kredit vergibt, wird es keine dynamische Wirtschaftserholung geben. Italiens Wirtschaftswachstum kühlt sich bereits wieder ab. Ohne Wachstum müssen Banken mit noch höheren Kreditausfällen rechnen. Das ist ein Teufelskreis. Der in dieser Woche beschlossene Bankenrettungsfonds Atlas, der mit 5 Mrd. ausgestattet ist, wird das Problem Italiens meiner persönlichen Meinung nach nicht lösen können. Dem Rettungsfonds fehlt dazu hinter der 5 einfach noch eine 0.

Die EZB konnte den Teufelskreis bisher nicht durchbrechen. Sie wird es vermutlich auch nicht allein schaffen. Die Politik ist gefragt. Sie muss endlich Reformen einleiten. Die EZB hat den meisten Ländern durch ihre Geldpolitik 4 Jahre Zeit erkauft. Die Politik hat jedoch geschlafen und nichts getan. Die Zeit läuft ab, nicht nur für die Krisenländer, sondern für die ganze Eurozone.

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

es wird mittelfristig funktionieren.

die G20 hat bereits kapiert, dass alle im selben boot sitzen. an den geringen Wechselkursschwankungen merkt man, dass da im Hintergrund was läuft.

wenn die sich alle einig sind, wird es bei den Steuerflüchtlingen und steuervermeidern richtig was zu melken geben, dass dürfte auch die Unterstützung der Gesellschaft haben.

vermögenssteuer richtig eingesetzt, das wird die große Kunst werden. durch den nullzins ist die Staatsverschuldung kein Problem mehr.

höhere mindestlöhne funktionieren, weil das Geld ausgegeben wird. das werden die amerikaner in kaliforniern und new york uns vormachen. die Anhäufung von kapital auf seiten der reichen ist ab gewissen größenordnungen sinnlos, weil unproduktiv.

Guten Morgen Herr Schmale,

danke für die vielen guten Artikel, die auch die fundamentalen Seiten beleuchten.

Wie immer kommt Ihre Kernaussage zum Schluss:

"Wir haben uns nur Zeit erkauft".

Machen Sie weiter so.

Mich wundert, dass die es überhaupt so lange geschafft haben, das sterbenskranke Kind EU am Leben zu halten..... Es wird Zeit endlich den Stecker zu ziehen, bevor alles zu spät ist, wobei ich persönlich glaube, dass es bereits zu spät ist.....