Elektroauto-Boom: Muss die Ölindustrie Angst haben?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Es ist sehr wahrscheinlich, dass die Verkäufe von Elektroautos in den nächsten Jahren richtig in Gang kommen. Derzeit ist die Anzahl verkaufter Personenwagen, die kein Benzin oder Diesel brauchen, überschaubar. Weltweit werden mehr als 70 Millionen Personenwagen verkauft. Nicht einmal eine Million davon sind Elektroautos.

Die Marke von einer Million Fahrzeuge wird 2017 möglicherweise überschritten. Im ersten Halbjahr stieg der Absatz kräftig an. Alleine in China wurden 44 Prozent mehr Elektroautos verkauft. In Europa und den USA stiegen die Verkäufe um ein Drittel und in Japan gar um 90 Prozent. Das sind beeindruckende Zahlen, doch das Wachstum ist vor allem deswegen beeindruckend, weil bereits eine geringe Anzahl mehr einen großen Prozentsatz ausmacht.

In Japan wurden im ersten Halbjahr 2016 ca. 14.000 Elektroautos verkauft. Dieses Jahr waren es 27.000. Der Anstieg ist beträchtlich, doch bei insgesamt mehr als 4 Millionen verkauften Wagen ist das ein Tropfen auf den heißen Stein. Das Wachstum muss sich lange Zeit fortsetzen, damit aus dem Tropfen zumindest ein Strom wird.

Genau davon gehen alle aus, sodass der Anteil verkaufter Elektroautos in die Höhe schnellen wird. Grafik 1 zeigt die historische und erwartete Entwicklung der Gesamtverkäufe sowie den Anteil, den Elektrowagen haben dürften.

Geht man davon aus, dass es keine Produktionsengpässe gibt (wie bei Tesla etwa), Batterien schnell genug hergestellt werden können, das globale Lithium-Angebot mithält und die Prognosen entsprechend eintreten, sollten den Ölmanagern eigentlich die Schweißperlen auf der Stirn stehen. Das kann man nicht gerade sagen.

Das ist tatsächlich auch verständlich, denn trotz rasant wachsender Verkaufszahlen bleibt der Anteil der Elektroautos am Gesamtbestand der Flotte gering. Grafik 2 zeigt, dass bis 2030 an die 1,5 Milliarden Autos auf den Straßen sein werden. Davon sind gerade einmal 150 Millionen mit Elektroantrieb.

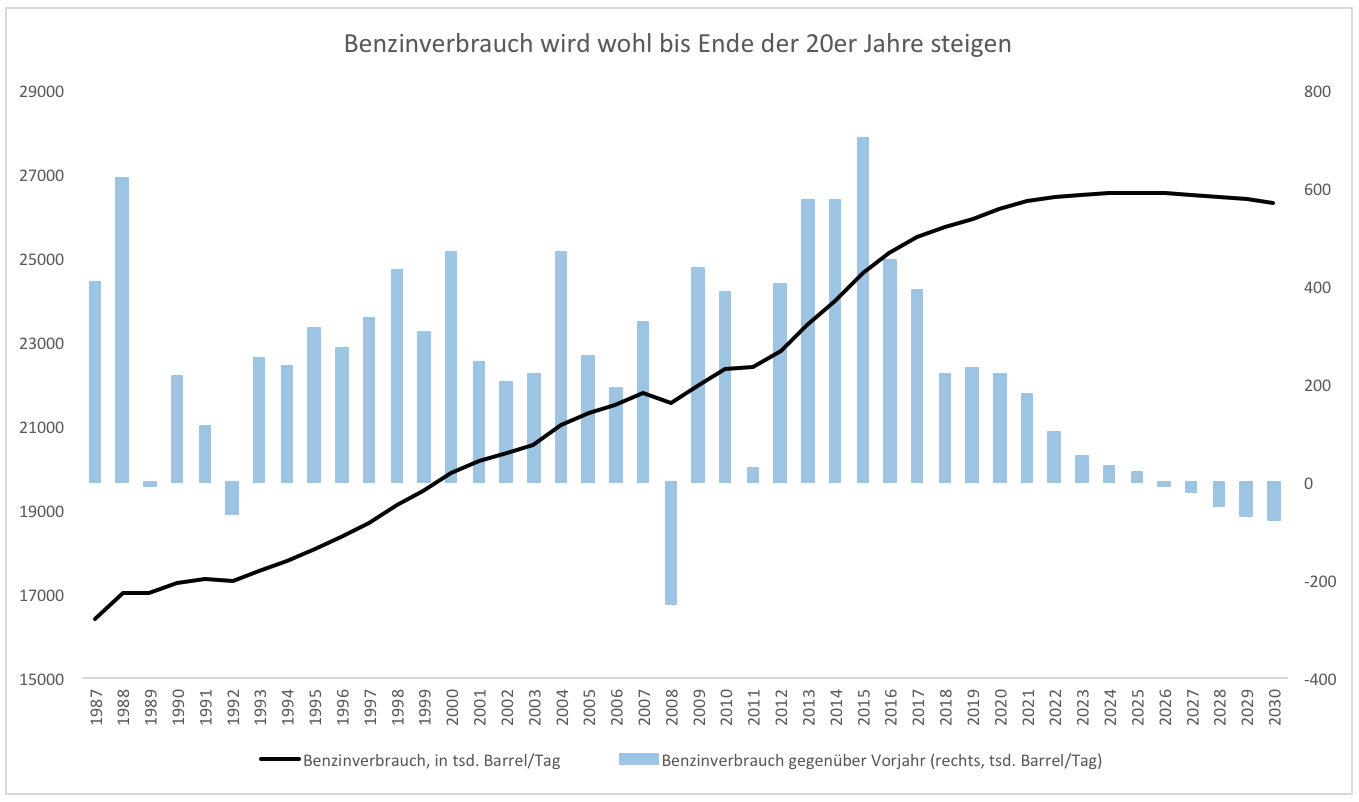

Ab 2030 wird die globale Flotte an Benzinern und Dieselautos stagnieren und wenig später rückläufig sein. Bis dahin wächst die Flotte, die Öl braucht, weiterhin. Die Nachfrage nach Benzin wird vermutlich früher zurückgehen. Einige Analysten gehen davon aus, dass es bis 2026 schon so weit sein könnte (Grafik 3). Das liegt vor allem an der gesteigerten Effizienz der neuen Modelle. Mehr Autos verbrauchen nicht auch automatisch mehr Öl.

Autos sind nicht der einzige Verbraucher von Öl. Personenwagen mögen „demnächst“ elektrisch sein, doch bei Flugzeugen und Schiffen sind wir davon noch ein ganzes Stück entfernt. Sie sind maßgeblich für das Nachfragewachstum. Die Anzahl an Flugzeugen weltweit wird sich in den nächsten zwei Jahrzehnten in etwa verdoppeln. Das gleicht den Rückgang der Benzinnachfrage durch PKW und LKW mehr als aus.

Trotz aller Ambitionen und ermunternder Prognosen bleibt Öl wichtig. Es ist unwahrscheinlich, dass die globale Ölnachfrage vor 2040 wirklich sinkt. Sie wird bis dahin langsamer steigen als in den vergangenen Jahrzehnten, doch es wird noch lange Zeit ein großes Geschäft bleiben.

Clemens Schmale

Sie interessieren sich für Makrothemen und Trading in exotischen Basiswerten? Dann folgen Sie mir unbedingt auf Guidants!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Ich habe ein neues Wikifolio : Lithium & Kobalt "WF0NEXTTEC"

https://www.wikifolio.com/de/d...

oder auf guidants