Dow Jones Industrial Average® - 2025: Ein zwielichtiger Jahrgang

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

2025: Ein zwielichtiger Jahrgang

Liebe Leserinnen, liebe Leser, das zu Ende gehende Jahr war in vielerlei Hinsicht ein herausforderndes: Neben dem anhaltenden Krieg in der Ukraine gibt es mit den Auseinandersetzungen im Nahen Osten inzwischen einen weiteren militärischen Krisenherd. Mit der Rückkehr Donald Trumps ins Weiße Haus kommen politische Unsicherheiten hinzu. Aber auch wirtschaftlich gab bzw. gibt es jede Menge Stolpersteine. So drohen z. B. neue Handelsbarrieren und Zölle. Gleichzeitig ist die wirtschaftliche Entwicklung – vor allem in Europa schwach. Für Deutschland droht das zweite Rezessionsjahr in Folge, weshalb hierzulande sogar tiefergehende Probleme diskutiert werden – Stichwort: „Deindustrialisierung“. All diesen Faktoren zum Trotz war 2024 ein gutes Aktienjahr. Angesichts eines Zuwachses von 19 % (DAX®), 26 % (S&P 500®) und 25 % (Nasdaq-100®) ist diese Aussage fast untertrieben. Diese weit überdurchschnittliche Wertentwicklung wurde auch nur einmal – durch die Korrektur von Juli/August – ernsthaft gestört. Zu einem stressfreien Bilderbuchjahrgang zählt also nicht nur ein starker Kurszuwachs, sondern auch eine hohe Anzahl an positiven Handelstagen. Beides lieferte in den vergangenen 12 Monaten auch der Dow Jones® (siehe Chart).

Dow Jones Industrial Average® (Daily)

Quelle: Refinitiv, HSBC² / 5-Jahreschart im Anhang

5-Jahreschart Dow Jones Industrial Average®

Quelle: Refinitiv, tradesignal²

Weißt Du wieviel Allzeithochs stehen?

Wie gut das Jahr 2024 tatsächlich war, bringt aber vor allem eine andere Auswertung auf den Punkt. So gelangen dem DAX® im bisherigen Jahresverlauf insgesamt 37 neue Allzeithochs. Jenseits des Atlantiks stehen für den S&P 500® sogar 59 neue Rekordstände zu Buche. Mit anderen Worten: Die amerikanischen Standardwerte haben statistisch gesehen mehr als einmal pro Woche den Ausbruch auf ein neues Allzeithoch vollzogen. Diese Betrachtung erinnert uns an ein Zitat von Morgan Housel, wonach „alle vergangenen Rückschläge als Chance erscheinen, während alle zukünftigen Rückschläge ein Risiko darstellen“. Für 2024 hat er absolut Recht, denn jede Korrektur war unter dem Strich eine Einstiegsgelegenheit. Der Luxus „nicht investiert zu sein“ hat dagegen Performance gekostet. Bekanntermaßen zählt ein neues Allzeithoch zu den besten Signalen der Technischen Analyse überhaupt. Entsprechend verharrt die Diskrepanz zwischen der fundamentalen Ausgangslage auf der einen und den puren Charts auf der anderen Seite auf einem extrem hohen Niveau. Kann dieser Trend einfach weiter anhalten – auch 2025? In der Konsequenz dürfte der Informationsbedarf auf Investorenseite stärker ausgeprägt sein denn je!

Dow Jones Industrial Average® (Daily)

Quelle: Refinitiv, HSBC² / 5-Jahreschart im Anhang

Prognosetreffer: Anspruch und Ansporn zugleich

Dem Anlegerwunsch nach Orientierung im Finanzdschungel tragen wir seitens der HSBC mit unserem großen „Technischen Jahresausblick“ Rechnung. 2025 handelt es sich übrigens um den 19. seiner Art, d. h. im nächsten Jahr steht dann ein runder Geburtstag an. Der Blick in die „vielzitierte Glaskugel“ ist also durchaus zu einer liebgewonnenen Tradition geworden. Müssen Anlegerinnen und Anleger 2025 mit neuen Herausforderungen rechnen? Stiehlt der US-Aktienmarkt den Pendants in der alten Welt weiterhin die Show? Wo lauern im neuen Jahr die größten Überraschungspotenziale oder gar Gefahren? Bei der Beantwortung der drängendsten Fragen lesen wir ausdrücklich ein wenig „Kaffeesatz“. Das Rückgrat unseres Jahresausblicks bilden aber anerkannte Verfahren der Technischen Analyse. Freuen Sie sich darauf! Die Prognosetreffer aus den letzten Jahren sind uns dabei Anspruch und Ansporn zugleich. „Krisenpropheten sind wie stehengebliebene Uhren. Sie gehen fast immer falsch. Doch zwei Mal am Tag zeigen sie die richtige Uhrzeit!“ Daueroptimisten liegen aber auch mal daneben. So gestaltet sich die gegenwärtige Gemengelage zum Jahreswechsel 2024/25 durchaus „diffus und zweischneidig“ – zumindest mit Blick auf die Mehrheit der „nackten Charts“.

S&P 500® (Daily)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

5-Jahreschart S&P 500®

Quelle: Refinitiv, tradesignal²

Die großen, strategischen Leitplanken …

Zur Verdeutlichung und als argumentativen Einstieg in unseren Jahresausblick wählen wir den Jahreschart des Dow Jones® und setzen damit unsere Tradition der Analyse sehr hoher Zeitebenen fort. Dadurch lassen sich oftmals die großen Trends identifizieren, welche Investorinnen und Investoren im hektischen Tagesgeschäft gern mal aus den Augen verlieren. In den letzten Jahren hatten sich die amerikanischen Standardwerte intensiv mit einer ultra-langfristigen Trendlinie auseinandergesetzt (siehe Chart). Gemeint ist der Trend, welcher die Hochpunkte von 1929 und vom Jahrtausendwechsel 1999/2000 verbindet (akt. bei 38.618 Punkten). Zusammen mit den Hochpunkten der letzten drei Jahre bei rund 37.000 Punkten entstand hier vor Jahresfrist ein wichtiger Kreuzwiderstand, dessen Überwinden 2024 neues Aufwärtsmomentum entfachte. Aus diesem Paukenschlag ergeben sich vor allem zwei Implikationen: Die offensichtliche ist ein neues Allzeithoch jenseits der Marke von 45.000 Punkten. Nicht ganz so naheliegend, ist die dadurch erfolgte Trenddynamisierung. So lässt sich mittlerweile ein steilerer Aufwärtstrendkanal konstruieren, dessen obere Begrenzung aktuell bei 47.761 Punkten verläuft. Ein erster Hinweis auf möglicherweise noch vorhandene Renditepotenziale.

Dow Jones Industrial Average® (Annually)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

… und ein Katastrophenstopp

Mit Hilfe der Technischen Analyse lassen sich nicht nur die Renditeziele, sondern auch wichtige Stresslevel herausarbeiten. Letzteres ist regelmäßig sogar viel, viel wichtiger! Vorbereitet zu sein, die kritischen Niveaus auf der Unterseite zu kennen, deren Unterschreiten ein Umdenken erfordert, das stellt einen elementaren Mehrwert der Charttechnik dar. Konkret müssen wir in diesem Kontext nochmals auf die o. g. langfristige Trendlinie seit 1929 zurückkommen. Zukünftig müssen die Bullen die beschriebene Dynamisierung jeden Tag bestätigen. Entsprechend gilt es einen Rückfall unter diese Trendlinie, welche im neuen Jahr bis auf 40.536 Punkte ansteigen wird, unbedingt zu verhindern. Unter Risikogesichtspunkten haben wir damit eine erste Schlüsselhaltezone für Ihr 2025er-Stammbuch herausgearbeitet. Beim Schwenk in Richtung S&P 500® sticht die Marke von 4.800 Punkten ins Auge. Nachdem das Aktienbarometer in diesem Bereich in den letzten Jahren immer wieder seine Jahreshochs ausgeprägt hatte, erfolgte mit dem Tief von 2024 (4.682 Punkte) nochmals eine Bestätigung dieser Bastion. Charttechnisch ist damit eine „große Sollbruchstelle“ und der „Katastrophen-Stopp 2025“ definiert, denn über den Märkten schwebt auch stets das Damoklesschwert des alten Goethe-Zitats: „Es nimmt der Augenblick, was Jahre geben!“

S&P 500® (Annually)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

Zweiter Fabeljahrgang in Folge

Damit kommen wir nach Deutschland: Obwohl der DAX® sowohl bei der Aufwärtsdynamik als auch bei der Anzahl neuer Rekordstände nicht ganz mit den US-Pendants Schritt halten konnte, so fielen die letzten beiden Jahre doch auch hierzulande sehr, sehr gut aus. Aus Sicht der Candlestickanalyse schlägt sich diese Entwicklung in zwei dynamischen „weißen Blöcken“ ohne nennenswerte Schatten nieder. D. h. die letzten beiden Jahre starteten jeweils nahe des Jahrestiefs, um dann praktisch auf dem Jahreshoch aus dem Handel zu gehen. Psychologisch nicht das schlechteste Kursmuster, welches zusammen mit diversen neuen Allzeithochs (20.038 Punkte) die grundsätzliche Aufwärtstendenz der deutschen „blue chips“ untermauert. Im „uncharted territory“ definiert die Trendlinie, welche die Hochs von 2007 und 2015 verbindet, eine der wenigen verbliebenen Anlaufziele. Im neuen Jahr wird dieser Trend bis auf 21.186 Punkte ansteigen. Unter Risikogesichtspunkten stecken zwei verschiedene Fibonacci-Projektionen (17.759/17.219 Punkte) einen ersten Auffangbereich ab. Charttechnisch noch bedeutender ist das Vorjahreshoch bei 17.000 Punkten, welches es im Sinne eines strategischen Stop-Loss in Zukunft nicht mehr zu unterschreiten gilt.

DAX® (Annually)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

5-Jahreschart DAX®

Quelle: Refinitiv, tradesignal²

Historisch herausragende Jahre

Den strategischen Betrachtungswinkel der höchsten aller Zeitebenen behalten wir zunächst bei – und zwar für eine weitere Risikoanalyse. Schließlich hatten wir das Thema „realistische Erwartungshaltung“ in den letzten Jahren bereits mit einer simplen mathematischen Betrachtung in den Mittelpunkt gerückt. Die starke Performance der zurückliegenden 12 bzw. 24 Monate verbessert die zukünftige Perspektive nicht. Im Gegenteil: Wenn man das Jahr 2009 als Startpunkt der erfolgreichen unteren Trendwende nach der Finanzmarktkrise nimmt, dann stieg der S&P 500® ausgehend vom Eröffnungskurs 2009 (903 Punkte), trotz Rückschlägen wie dem Corona-Crash oder der 2022er-Korrektur bis Anfang Dezember 2024, auf rund 6.000 Punkte. Das entspricht trotz aller Schwankungen der letzten 16 Jahre immer noch einem Wertzuwachs von 12,5 % p.a. – weit über dem oftmals lehrbuchmäßig unterstellten Aktienertrag von 7 – 8 % pro Jahr. Und auch viel besser als die historische Vergleichsperformance der US-Standardwerte über die letzten knapp 100 Jahre seit 1928 von 8,02 %. Per Saldo ist die Wertentwicklung seit 2009 somit fast zu schön, um wahr zu sein. Schließlich verdoppelt sich der Indexstand bei einer Wachstumsrate von 12,5 % alle sechs Jahre.

S&P 500® (Quarterly)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

Keine übertriebenen Renditeerwartungen

Nach zehn Jahren steht bereits mehr als eine Verdreifachung zu Buche. Mit einem Plus von 56 % bilden die Jahre 2023/24 zudem die beste 2-Jahres-Periode in diesem Jahrtausend. Diese Bilderbuchperformance verschärft das „Problem“ noch zusätzlich und wird später nochmal ein Thema werden. Hüten Sie sich deshalb davor, den Anstiegswinkel der letzten Jahre für „bare Münze“ zu nehmen und die Erwartungshaltung der letzten Jahre einfach fortzuschreiben. Wenn Anlegerinnen und Anleger für den Rest der Dekade die gleiche Steigung – sprich einen Kursertrag von 12,5 % p.a. – unterstellen, dann stünde der S&P 500® Ende 2029 bei einem Indexstand von 10.800 Punkten. Im Technologiebereich fällt das Zahlenspiel noch extremer aus. So summiert sich das Kursplus seit 2009 beim Nasdaq-100® sogar auf über 19 % p.a. Inwieweit eine Fortsetzung des Sprints der letzten Jahre realistisch ist, muss jede Marktteilnehmerin und jeder Marktteilnehmer mit sich selbst ausmachen. Ungeachtet möglicher charttechnischer Weichenstellungen plädieren wir jedoch dafür, dass sich die „eitel Sonnenschein“-Phase der letzten sechzehn Jahre nicht unbegrenzt fortsetzen wird. Vielmehr gehen wir in Zukunft von deutlich geringeren Aktienerträgen aus. „Passives Investieren“ dürfte deshalb vor Herausforderungen stehen.

S&P 500® (Quarterly)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

A-/D-Linie: Wie ein Schweizer Uhrwerk

Die Analyse der Marktbreite gehört im Rahmen unseres Jahresausblicks zu unseren absoluten Pflichtaufgaben. Dass Anleger schnell und unkompliziert mit Hilfe unserer Analysemethode in die Lage versetzt werden, eine große Anzahl von Aktien zu überprüfen, zählt zweifelsohne zu den wichtigsten Stärken der Technischen Analyse. Anhand der dadurch gewonnenen Eindrücke können Investoren entscheiden, ob eine grundsätzlich gute Marktphase vorliegt, in der die Flut alle Boote hebt, oder ob der Wind eher von vorne kommt. Beginnen möchten wir unsere Einschätzung der grundsätzlichen Marktverfassung mit dem Blick auf den ältesten Marktbreiteindikator überhaupt: Die Advance-/Decline-Linie. Dieser Marktbreitemaßstab ergibt sich aus dem Saldo von gestiegenen und gefallenen Aktien für alle an der NYSE notierten Papiere. Zu Beginn des Jahres 2024 gelang hier der Ausbruch aus der Schiebezone der letzten Jahre. Seither befindet sich die A-/D-Linie wieder in einem stabilen Aufwärtstrend und gipfelte jüngst sogar in einem neuen Rekordlevel (siehe Chart). Dank dieses Knalleffekts gestaltet sich die Marktbreite in den USA überaus solide und kann den Skeptikern als starkes Gegenargument entgegengehalten werden.

Advance-/Decline-Linie NYSE (Daily)

Quelle: macrobond, HSBC² / 5-Jahreschart im Anhang

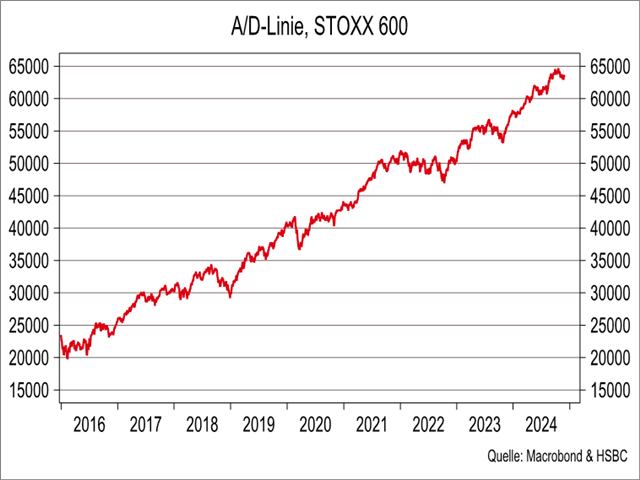

Marktbreite: Europa ebenfalls überzeugend

Als Daumenregel gilt: Eine Aufwärtsbewegung ist so lange gesund, wie diese von der Mehrzahl der Aktien getragen wird. Das ist die perfekte Überleitung zur Advance-/Decline-Linie in Europa, denn beim Stoxx® Europe 600 hat der Marktbreiteindikator im Verlauf des Jahres 2024 mehrfach neue Rekordstände erreicht (siehe Chart). Unter dem Strich ist der Aufwärtstrend der letzten Jahre also absolut intakt, womit die grundsätzliche Marktverfassung dies- und jenseits des „großen Teichs“ als konstruktiv zu bezeichnen ist. Typisch für die Spätphase einer Hausse ist dagegen, dass nur noch wenige hochkapitalisierte Titel den zugrundeliegenden Index auf neue Hochstände ziehen, während die Masse der Indexmitglieder bereits zurückbleibt. Eine solche divergente Entwicklung ließ sich z. B. im Vorfeld der beiden großen, oberen Marktwendepunkte von 2000 und 2007 – und eben auch Ende 2021 – feststellen. Auch für dieses Verhaltensmuster gibt es ein aktuelles Beispiel: Die Marktbreite beim technologielastigen Nasdaq Composite® verharrt auf einem niedrigen Niveau. Die fulminanten Index-Gewinne der Jahre 2023/24 gehen dort also an der A-/D-Linie vollständig vorbei. Die Konzentration im Technologiesektor – Stichwort: „Glorreichen Sieben“ – bleibt deshalb ein „wunder Punkt“ des Marktes.

Advance-/Decline-Linie Stoxx® Europe 600 (Daily)

Quelle: macrobond, HSBC² / 5-Jahreschart im Anhang

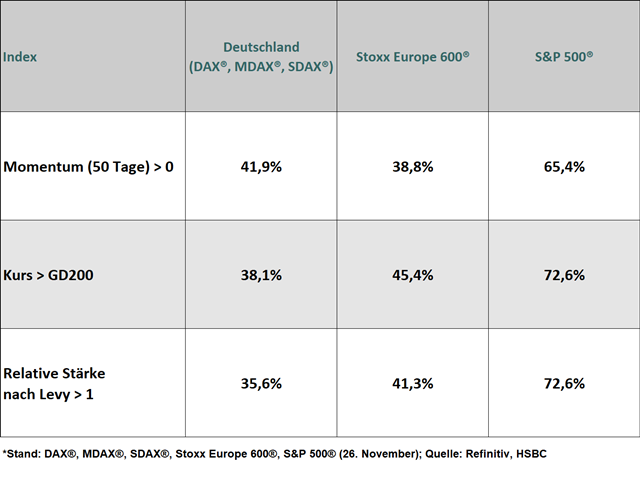

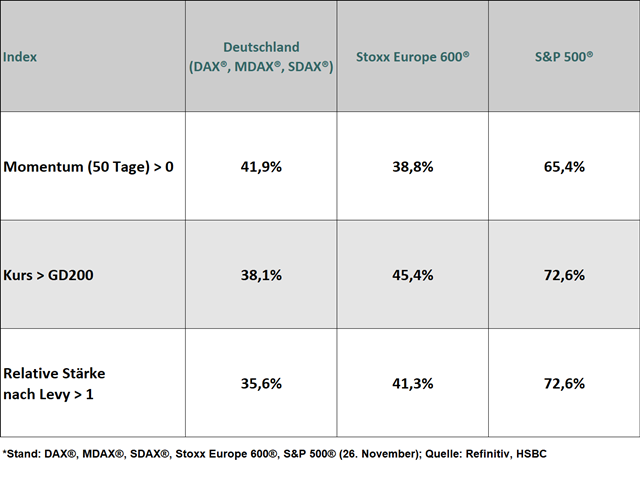

Objektive Auswertung: Klare Zweiteilung

Unterjährig beleuchten wir das Thema „Marktbreite“ regelmäßig im „HSBC Daily Trading“. Mit Hilfe einer eigenen objektiven Auswertung tragen wir einem elementaren Vorteil der Technischen Analyse Rechnung – schnell viele Aktien untersuchen zu können. Als Kriterien ziehen wir das Momentum, die 200-Tages-Linie und die Relative Stärke (Levy) heran. Dabei überprüfen wir, wie viele Einzelwerte aus den drei wichtigsten Anlageregionen Deutschland, Europa und USA sich – gemessen an den drei o. g. Kriterien – in einem Haussetrend befinden. Ein positives Momentum, ein Kurs oberhalb der meistbeachteten Glättungslinie sowie ein RSL-Wert von größer als 1 dienen dabei als Maßstäbe. Für die unterschiedlichen Anlageregionen zeigt sich ein zweigeteiltes Bild. Während sich die Mehrzahl der amerikanischen Standardwerte unverändert im Haussemodus befinden, gestaltet sich die grundsätzliche Marktverfassung diesseits des Atlantiks deutlich schwächer (siehe Chart). Die Prozentsätze liegen für alle drei Indikatoren signifikant unter der 50 %-Schwelle, sodass weder in Europa noch in Deutschland von einem lehrbuchmäßigen Bullenmarkt gesprochen werden kann. Im Gegenteil: Die Mehrheit der europäischen Standardwerte reißt aktuell die objektiven Kriterien.

Marktbreite D, EU, USA (Daily)

Quelle: Refinitiv, HSBC Ber.² / 5-Jahreschart im Anhang

Europäische Sektoren: Schwäche setzt sich fort

Diese strukturelle Schwäche des heimischen Aktienmarktes findet auch in einem weiteren unserer technischen Selektionsmodelle ihren Niederschlag. Hier analysieren wir wöchentlich die 160 Einzeltitel aus DAX®, MDAX® und SDAX® anhand von insgesamt sieben verschiedenen Indikatoren. Daraus ermitteln wir eine „Marktbreitekennziffer“ aller deutschen Standardwerte. Seit Ende Oktober liegt diese unter 50 %. Eine gesunde Marktbreite bzw. eine Situation in der die Flut alle Boote hebt, sieht anders aus. Da sich viele institutionelle Investoren an den verschiedenen Branchen orientieren, analysieren wir zusätzlich die Sektorindizes des Stoxx® Europe 600. Ende November notieren 10 der 19 Subsektoren oberhalb ihrer jeweiligen 200-Tages-Linien. Für lediglich 9 Branchenindizes signalisiert die Relative Stärke nach Levy einen Aufwärtstrend, während das Momentum der letzten 50 Tage nur bei 8 Sektoren positiv ausfällt. Per Saldo also auch hier ein gemischtes Bild! Die europäischen Versicherungstitel erfüllten vor Jahresfrist alle drei Kriterien und lieferten 2024 eine absolute Topperformance. Dieses Jahr wissen die Utilities zu gefallen – wenngleich hier noch ein wichtiger charttechnischer Trigger fehlt. Welcher das ist, dazu später mehr (wird fortgesetzt).

Marktbreite D, EU, USA (Daily)

Quelle: Refinitiv, tradesignal² / 5-Jahreschart im Anhang

Sie möchten börsentäglich kostenlose Technische Analysen zu DAX®, ausgewählten Aktien, Währungen und Rohstoffen erhalten?

Wichtige Hinweise

Werbehinweise

HSBC Continental Europe S.A., Germany

Derivatives Public Distribution

Hansaallee 3

40549 Düsseldorf

kostenlose Infoline: 0800/4000 910

Aus dem Ausland: 00800/4000 9100 (kostenlos)

Hotline für Berater: 0211/910-4722

Fax: 0211/910-91936

Homepage: www.hsbc-zertifikate.de

E-Mail: zertifikate@hsbc.de

2)Transaktionskosten und Ihr Depotpreis (Beispielrechnung in den Wichtigen Hinweisen) sind in der Darstellung nicht berücksichtigt und wirken sich negativ auf die Wertentwicklung der Anlage aus. Lesen Sie bitte die Wichtigen Hinweise, einschließlich der Werbehinweise.