Die Hoffnung ist wieder da

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke

- DAX - WKN: 846900 - ISIN: DE0008469008 - Kurs: 14.553,76 Pkt (XETRA)

- Beiersdorf AG - WKN: 520000 - ISIN: DE0005200000 - Kurs: 96,760 € (XETRA)

- Nasdaq-100 - WKN: A0AE1X - ISIN: US6311011026 - Kurs: 12.681,42 Pkt (Nasdaq)

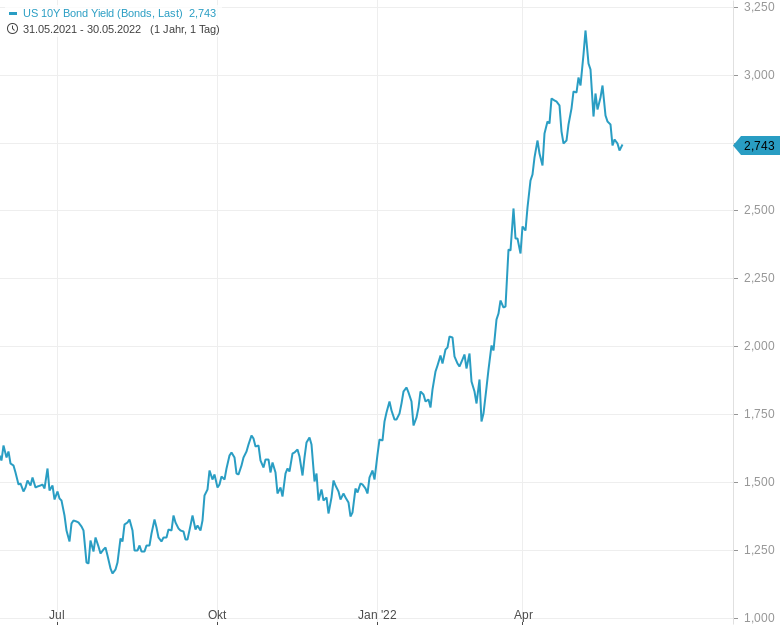

- US 10Y Bond Yield - Kurs: 2,743 % (Bonds)

- Rheinmetall AG - WKN: 703000 - ISIN: DE0007030009 - Kurs: 198,400 € (XETRA)

Es geht seit Mitte der vergangenen wieder aufwärts an den Aktienmärkten. Besonders die zuvor stark unter Inflations- und Zinssorgen leidenden US-Technologiewerte erholten sich kräftig. Der Nasdaq-100 gewann innerhalb von drei Handelstagen fast acht Prozent hinzu. Nicht wenige Anleger hoffen darauf, dass das die große Trendwende am Aktienmarkt ist, auf die sie sehnsüchtig gewartet haben.

Die Erholung hat gleich eine Vielzahl an Gründen:

- Am Mittwochabend hatte die US-Notenbank ihr Protokoll zum letzten Zinsentscheid veröffentlicht. Die Fed bekräftigte darin, dass der Leitzins bei den kommenden Meetings weiter um jeweils 0,5 Prozentpunkte steigen soll und noch stärkere Zinserhöhungen kein Thema sind. Die Finanzmärkte sind sich jetzt sehr sicher (Wahrscheinlichkeit von mehr als 95 Prozent), dass der Leitzins im Juni und Juli jeweils um 0,5 Prozentpunkte angehoben wird. Wie es danach weitergeht, ist weniger sicher, die Märkte preisen aber für die anschließenden Zinsentscheide bis März 2023 jeweils weitere Zinsschritte von 0,25 Prozentpunkten ein, so dass der Leitzins bis März 2023 auf eine Spanne von 3,00 bis 3,25 Prozent steigen dürfte. Dann könnte erst einmal Schluss sein mit weiteren Zinserhöhungen. Ob es wirklich so kommt, hängt aber in erster Linie von der Inflation ab.

- Die am Freitag veröffentlichten PCE-Inflationsdaten haben die Hoffnung genährt, dass der Höhepunkt der Inflation zumindest in den USA bereits erreicht sein könnte. Das "Goldilocks-Szenario" (die Idealvorstellung) der Finanzmärkte sieht jetzt so aus: Während die Fed die Zinsen bis März 2023 schrittweise in den Bereich von gut 3 Prozent anhebt, wird die Inflationsrate (von zuletzt mehr als 8 Prozent) im gleichen Zeitraum schrittweise auf rund 3 Prozent sinken. Ungefähr im März 2023 wäre dann die hohe Inflation gebändigt, ohne dass die Fed es mit Zinserhöhungen übertreiben müsste.

- Passenderweise hat die Rendite der zehnjährigen US-Staatsanleihen in den vergangenen Wochen ein Hoch bei ebenfalls gut 3 Prozent ausgebildet und dieses Hoch bisher nicht mehr überschritten. Idealerweise bleibt es dabei und die Märkte müssen sich vorerst über steigende Zinsen keine allzu großen Sorgen mehr machen. Allerdings hängt natürlich auch das von einer großen Unbekannten ab, und zwar der Inflationsentwicklung in den kommenden Monaten. Dass die Inflation nicht so hoch bleibt wie zuletzt, ist natürlich sehr wahrscheinlich. Zumindest die temporären Faktoren Ukraine-Krieg und Corona-Lockdowns werden früher oder später wegfallen. Wie viel dann noch an "struktureller Inflation" (zum Beispiel im Zusammenhang mit einer gefürchteten Lohn-Preis-Spirale) übrig bleibt, ist umstritten.

- In der chinesischen Wirtschaftsmetropole Shanghai endet der Lockdown bereits in diesen Tagen. Mit einem riesigen Konjunkturprogramm soll die Wirtschaft wieder in Fahrt gebracht werden. Können die Containerriesen in Shanghai wieder einigermaßen pünktlich abgefertigt werden (was noch einige Zeit dauern könnte), dürfte schon das einen dämpfenden Einfluss auf die weltweite Inflation haben.

In der neuen Woche wird die Inflationsdebatte neue Nahrung erhalten. Heute werden um 14.00 Uhr vorläufige Inflationsdaten aus Deutschland gemeldet, morgen folgen die Daten aus der Eurozone. Wie bereits am Vormittag veröffentlichte Inflationsdaten aus Spanien sowie aus einzelnen deutschen Bundesländern zeigen, dürfte der Höhepunkt der Inflation ("Peak Inflation") in Deutschland und der Eurozone allerdings noch nicht erreicht sein. Die Inflationsrate dürfte im Mai weiter geklettert sein.

Am Freitag werden in den USA die Arbeitsmarktdaten für Mai veröffentlicht. Die Märkte hoffen darauf, dass sich die Situation am Arbeitsmarkt trotz Inflation und hoher Zinsen vorerst kaum eintrübt. Hinter vorgehaltener Hand wird aber auch die Möglichkeit diskutiert, dass die US-Notenbank Fed möglicherweise eine Rezession einleiten muss, um die Inflation wirklich unter Kontrolle zu bekommen. Auch die Entwicklung auf dem US-Arbeitsmarkt dürfte in den kommenden Monaten und Quartalen spannend werden.

Am Freitag nach US-Börsenschluss gibt die Deutsche Börse die Indexveränderungen in den DAX-Auswahlindizes bekannt. Der Rüstungskonzern und Autozulieferer Rheinmetall und der Konsumgüterhersteller Beiersdorf dürften wohl in den DAX aufsteigen. Absteigen aus der ersten Börsenliga in den MDAX dürften der Baustoffhersteller HeidelbergCement und der Essenslieferdienst Delivery Hero.

Wichtige Termine der neuen Woche

Bitte beachten Sie, dass in der folgenden Übersicht nur eine Auswahl der wichtigsten Termine aufgeführt ist. Eine vollständige Terminübersicht erhalten Sie im Guidants-Terminkalender. Alle Angaben ohne Gewähr.

Montag, 30. Mai 2022

- USA: Börse wegen Feiertag (Memorial Day) geschlossen

- Quartalszahlen Deutschland: Gerry Weber, Adler Group

- Im Laufe des Morgens/Vormittags: Inflationsdaten aus einzelnen Bundesländern

- 11:00 Uhr: Wirtschaftsstimmung und Geschäftsklima Eurozone Mai

- 14:00 Uhr: Inflationsrate Deutschland Mai (vorläufig)

Dienstag, 31. Mai

- Quartalszahlen USA (nachbörslich): Salesforce, HP Inc.

- Hauptversammlungen: Krones, Nordex, SMA Solar, Adesso, Indus Holding, Süss MicroTec, Mediclin, ProCredit Holding

- 09:55 Uhr: Arbeitslosenzahlen Deutschland Mai

- 11:00 Uhr: Inflationsrate Eurozone Mai

- 16:00 Uhr: Verbrauchervertrauen Conference Board USA Mai

Mittwoch, 1. Juni

- Quartalszahlen USA (nachbörslich): Hewlett Packard Enterprise

- Hauptversammlungen Deutschland: BioNTech, Dermapharm, Eckert & Ziegler, OHB, New Work, Patrizia Immobilien, GFT

- Sonstige Unternehmenstermine: European Recovery SPAC (Erstnotiz General Standard), Deutsche Börse (Handelsstatistik Mai)

- 08:00 Uhr: Einzelhandelsumsatz Deutschland April

- 09:55 Uhr / 10:00 Uhr: Einkaufsmanagerindizes Industrie Deutschland & Eurozone Mai (endgültig)

- 11:00 Uhr: Arbeitslosenzahlen Eurozone April

- 16:00 Uhr: ISM-Einkaufsmanagerindex Industrie USA Mai

- 20:00 Uhr: Fed Beige Book

Donnerstag, 2. Juni

- Börsen geschlossen: Großbritannien

- Quartalszahlen USA (vorbörslich): Broadcom, Ciena

- Hauptversammlungen: Salzgitter, Bechtle, Deutsche Wohnen, MLP, SNP Schneider-Neureither & Partner

- 11:00 Uhr: Erzeugerpreise Eurozone April 2022

- 14:15 Uhr: ADP-Beschäftigtenzahl USA Mai

- 14:30 Uhr: Wöchentliche Erstanträge auf Arbeitslosenhilfe USA

- 16:00 Uhr: Auftragseingang Industrie USA April

Freitag, 3. Juni

- Börsen geschlossen: Großbritannien, Hongkong, China

- Hauptversammlungen: Hypoport, Wacker Neuson,

- ohne genaue Uhrzeit: Pkw-Neuzulassungen Deutschland Mai

- Beginn der Jahreskonferenz der American Society of Clinical Oncology (bis 7. Juni), auf der zahlreiche Biotech- und Pharmaunternehmen klinische Daten zu Medikamentenkandidaten vorstellen werden

- 08:00 Uhr: Außenhandelsdaten Deutschland April (Importe, Exporte, Handelsbilanz)

- 09:55 Uhr / 10:00 Uhr: Einkaufsmanagerindizes Dienstleistungssektor Deutschland & Eurozone Mai (endgültig)

- 10:00 Uhr: Auftragseingang Maschinenbau Deutschland April

- 11:00 Uhr: Einzelhandelsumsatz Eurozone April

- 14:30 Uhr: US-Arbeitsmarktdaten (neu geschaffene Stellen, Arbeitslosenquote) Mai

- 16:00 Uhr: ISM-Einkaufsmanagerindex Dienstleistungssektor USA Mai

- 22:00 Uhr: Bekanntgabe Indexänderungen DAX-Auswahlindizes

Tipp: Testen Sie jetzt Guidants PROmax! Sie finden dort jede Menge Tradingideen, Musterdepots, einen direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream und spannende Tools wie den Formel-Editor oder den Aktien-Screener. Auch Godmode PLUS ist inklusive. Jetzt das neue PROmax 14 Tage kostenlos testen!

Für alle in Easy Euwax gelisteten Anlage- und Hebelprodukte entfallen, unabhängig von der Depotbank – die börslichen Transaktionsentgelte. Bei ausgewählten Instituten entfällt das Orderentgelt komplett.

Einfach Börse Stuttgart als Handelsplatz auswählen und alle Vorteile des börslichen Handels zum Nulltarif genießen.

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.