Die Eurokrise kommt zurück

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

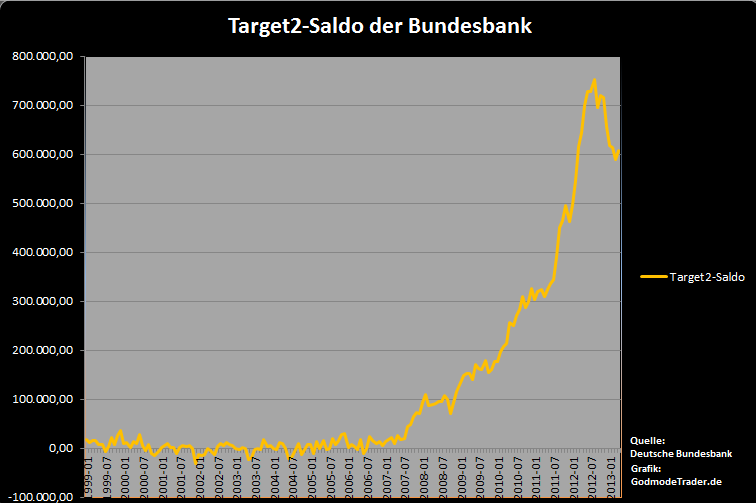

Ist die Eurokrise wirklich schon überstanden? Jüngste Daten zeigen, dass die Krise keinesfalls schon hinter uns liegt – auch wenn die Märkte derzeit eine andere Sprache sprechen. Im April sind die Target2-Forderungen der Bundesbank gegenüber den anderen nationalen Notenbanken jedenfalls wieder deutlich gestiegen, nachdem sie in den Vormonaten spürbar gesunken waren.

Die Target-2-Salden sind ein Indikator für die private Kapitalflucht aus den Krisenländern und werden deshalb auch als "Krisenindikator" betrachtet. Bei einer Zuspitzung der Eurokrise flüchtet mehr privates Kapital aus den Krisenstaaten. Dieses private Kapital wird durch Notenbankkredite ersetzt, weswegen die Forderungen der Deutschen Bundesbank gegenüber den anderen nationalen Notenbanken der Eurozone ansteigen.

Im Vergleich zum Vormonat erhöhte sich der Saldo der Bundesbank von 588,72 Milliarden Euro Ende März auf 607,87 Milliarden Euro Ende April, wie die Bundesbank am Dienstag mitteilte. Der bisherige Höchststand war Ende August 2012 mit 751,4 Milliarden Euro erreicht worden – bevor EZB-Präsident Mario Draghi mit der Ankündigung des neuen Anleihenkaufprogramms OMT für Entspannung an den Märkten sorgte.

Es ist beunruhigend, dass die Target2-Forderungen nun wieder steigen. Denn dies könnte ein Zeichen dafür sein, dass das Versprechen der EZB, alles Notwendige zur Rettung des Euros zu tun, langsam an Wirkung einbüßt. Das wäre nicht das erste Mal. Als sich im Jahr 2011 die Eurokrise deutlich zuspitzte, weil zahlreiche Banken in den Krisenstaaten sich kaum noch finanzieren konnten, zauberte EZB-Präsident Mario Draghi mit den langfristigen Refinanzierungsoperationen (LTRO) ein neues Instrument aus dem Hut, das die Märkte beruhigen sollte und dies für eine gewisse Zeit auch tat, auch wenn die Target2-Salden weiter stiegen. Die beruhigende Wirkung hielt gerade einmal ein dreiviertel Jahr an – bevor sich die Krise wieder zuspitzte und die EZB mit der Ankündigung des neuen Anleihenkaufprogramms erneut einschreiten musste.

Es ist also richtig, was Bundesfinanzminister Wolfgang Schäuble und auch EZB-Präsident Mario Draghi immer wieder betonen: Die Geldpolitik der EZB kann nur Zeit erkaufen. Die strukturellen Probleme müssen hingegen von den Regierungen gelöst werden. Entscheidend ist dabei die Erhöhung der Wettbewerbsfähigkeit und die Senkung der Staatsdefizite. Die Wettbewerbsfähigkeit in vielen Krisenstaaten hat sich zuletzt zwar etwas verbessert, was aber in erster Linie an der derzeitigen Konjunkturschwäche liegt. Die Defizite in den Staatshaushalten wurden bisher hingegen kaum angegangen – auch wenn die Troika nicht müde wird, unablässig das Gegenteil zu behaupten.

In dieser Hinsicht ist es das völlig falsche Signal, dass den Schuldenstaaten nun erneut mehr Zeit eingeräumt werden soll, um ihre Staatsdefizite unter die Maastricht-Quote von 3% des Bruttoinlandsprodukts (BIP) zu senken. Frankreich und Spanien sollen jeweils zwei Jahre mehr Zeit erhalten und die Defizitgrenze erst in den Jahren 2015 beziehungsweise 2016 wieder einhalten. Bisher wurden bei der Reduktion der Defizite nur geringe Fortschritte gemacht. Die Eurokrise bleibt damit ein Thema, auch wenn die Märkte derzeit wegen der ganzen Geldflut wieder in Feierlaune sind. Besonders gefährlich ist, dass die EZB nach der Leitzinssenkung in der vergangenen Woche immer weniger Munition hat, um im Ernstfall die Märkte zu stabilisieren.

Oliver Baron

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.