APPLE - jetzt ein Kauf?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Dass eine Aktie nach einem Rekordgewinn so deutlich fällt, sieht man selten. Apple kann das. Apple kann ohnehin alles, wenn es nach der Meinung einiger Analysten und Kunden geht. Das Unternehmen genießt hohes Ansehen, wird von Verbrauchern größtenteils geliebt und wird von Konkurrenten teils bewundert.

Objekt der Bewunderung ist vor allem die Bilanz. Diese ist mit Bargeld zum Platzen gefüllt - so sagen es zumindest viele Analysten und Anleger, die ein bullisches Bias haben. Das Geld ist dabei weder wirklich Cash, noch ist es verfügbar. Mein Kollege Daniel Kühn hat das ausführlich diskutiert .

Trotz der hohen Bargeldreserven, die irgendwie dann doch keine sind, sind die Zahlen gut. Kollege Oliver Baron hat die Zahlen gut zusammengefasst. Im Kern kann man sagen: das Geschäft läuft rund. Das Wachstum ist bescheiden, allerdings liegt dies auch an Wechselkurseffekten.

Apple selbst schätzt, dass Wechselkurseffekte den Umsatz um 5 Mrd. gedrückt haben. Rechnet man diese Effekt heraus, dann ist der Umsatz um 8,3 % im Vergleich zum Vorjahresquartal gewachsen. Der Gewinn hätte währungsbereinigt gut 10 % zugelegt. Das sind alles keine Zahlen, die zu Verkäufen führen sollten, zumal das Unternehmen nunmehr mit einem KGV von 10 bewertet ist.

Anleger fürchten, dass Apple nun die besten Zeiten hinter sich hat. Ob das wirklich stimmt wissen wir erst, wenn das iPhone 7 auf den Markt kommt. Das iPhone 7, welches später in diesem Jahr verkauft werden sollte, kann den Erfolg des Unternehmens zementieren. Ausweiten kann die neue Generation den Gewinn fast nicht mehr. Und selbst wenn Apple statt 53 Mrd. Gewinn in Zukunft 58 Mrd. Gewinn schreibt, ändert das das grundsätzliche Bild nicht.

Apple hat ein hohes Bilanzrisiko. Das Bargeld in der Bilanz, welches gerne erwähnt wird, steckt größtenteils in Anleihen. Im Prinzip ist Apples Bilanz ein Anleihefonds. Die genaue Zusammensetzung hatte ich im Oktober vorgestellt. Wie gut sich Apple als Anleihefonds im Umfeld steigender Zinsen schlägt muss sich erst noch zeigen.

Persönlich sehe ich neben der Bilanz noch ganz andere Risiken. Apple hat seit 2012 an Aktionäre 150 Mrd. USD über Dividenden und Aktienrückkäufe zurückgegeben. Drei Viertel des 200 Mrd. Programms sind somit inzwischen ausgeschöpft. Spätestens Ende 2016 fällt die enorme Unterstützung für die Aktie weg. Dann kauft Apple nicht um 3 bis 4 Mrd. Dollar monatlich eigene Aktien. Wenn die Aktie schon jetzt fällt, was geschieht dann erst, wenn die Stützungskäufe wegfallen?

Unschön ist auch das Vorhaben die Dividenden und Rückkäufe weiterhin über Schulden zu finanzieren. Apples Schulden dürften bald über 100 Mrd. Dollar steigen. Laufen die Geschäfte irgendwann dann doch nicht mehr so rund, dann wird es sehr schwierig diese Schulden wieder loszuwerden.

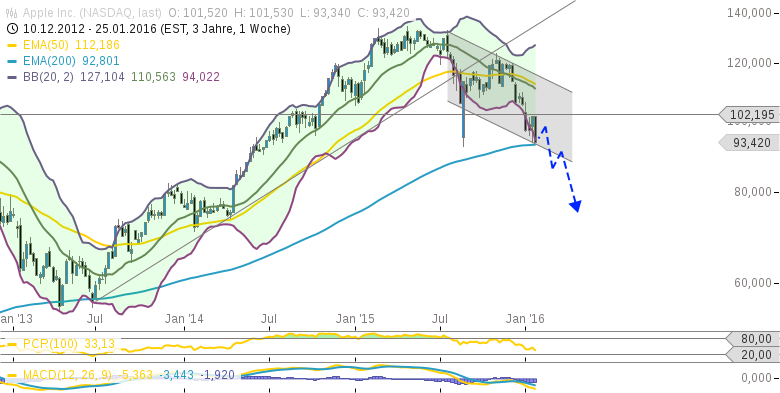

Kurz gesagt: es fehlt an guten Gründen die Aktie zu kaufen. Die Aktie kann wahrscheinlich in naher Zukunft nur steigen, wenn das iPhone 7 bald präsentiert wird und das Unternehmen eine Aufstockung der Ausschüttungen ankündigt. Letzteres würde der Aktie helfen, aber nicht unbedingt der Bilanz.

Im Idealfall kann die Apple Aktie in den kommenden Wochen in den Bereich von 75-80 USD fallen. Dort würde ich persönlich wieder einen gewissen Wert sehen. Um die Risiken der Bilanz auszugleichen und für niedriges, zukünftiges Wachstum zu kompensieren, muss die Aktie in diesen Bereich fallen, damit sie wieder interessant wird.

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

In den USA wird schon die Frage gestellt, ob Tim Cook verrückt sei?!

http://www.marketwatch.com/story/apple-ceo-tim-coo...

Je mehr sich die Pundits heißreden über den bevorstehenden Abstieg von Apple, desto sicherer können wir sein, daß nach der allg. Korrektur Apple zu neuen Höchstständen weit oberhalb der bisherigen aufsteigen wird. Die Mehrheit muß immer falsch liegen, sonst wäre die Börse nicht die Börse

Das klingt alles sehr klug, allerdings nur, wenn man den Tunnelblick beibehält. Gewiß wäre es schöner, wenn Appel angesichts der sich nun voll entfaltenden Schuldenkrise jetzt bereits damit beginnen würde, seine Schulden abzubauen. Denn noch sind die Aktiva, die in der Bilanz stehen, sehr wohl werthaltig und überwiegen die Schulden bei weitem. Daß sich das in einer allgemeinen Krise ändern kann, ist klar. Aber das betrifft fast alle Großkonzerne noch ungleich stärker als Apple. Wie sehen die Bilanzen der ganzen Matadore im Dow oder Dax denn aus? Da reicht das Umlaufvermögen oft nicht einmal aus, um die kurzfristigen Verbindlichkeiten zu bedienen. Da steht den Schulden schon von vornherein kein flüssiges Vermögen gegenüber. Die können dann gleich anfangen, ihr Anlagevermögen zu Sottpreisen rauszuhauen. Machen wir uns also nichts vor: IBM, GE, BASF, Bayer, wie sie auch heißen mögen, sind alle dead man walking. Überlebensfähige Unternehmen für den big bang sind Mangelware. Apple gehört , was das betrifft zwar nicht zur absoluten Top- sehr wohl aber zur Oberliga. In dem Maße, in dem den Investoren das ganze Ausmaß des bevorstehenden Ungemachs bewußt wird, wird auch die Fluchtbewegung in vergleichbar sichere Häfen einsetzen. Und dazu wird Apple gehören, allein schon wegen seiner Marktkapitalisierung. Man kann nicht einfach so Millarden bei Beiersdorf und Linear Technology parken. Bei Apple schon. Ach ja, und was stellt noch gleich IBM her? Bei Apple weiß das jedes Kind. Willkommen in der Welt jenseits des Tellerrands!