4 Billionen US-Dollar: Wohin fließen die Kredite der US-Notenbank Fed?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die US-Notenbank stellt der Wirtschaft insgesamt 4,3 Billionen an Kredit zur Verfügung. Das sind 20 % der Wirtschaftsleistung. Das schließt die über 3 Billionen noch nicht ein, die die Notenbank bereits in den Markt gepumpt hat, indem sie Staatsanleihen und Hypothekenpapiere gekauft hat.

Allein die US-Notenbank hat so über 7 Billionen zur Verfügung gestellt. Aus Europa kommen ebenfalls Billionen und viele kleinere Notenbanken ziehen diesmal bei QE ebenfalls mit. Global dürften so inzwischen über 10 Billionen an Liquidität zur Verfügung gestellt worden sein. Innerhalb von nur 6 Wochen wurden über 12 % der Weltwirtschaftsleistung zur Verfügung gestellt. Das ist massiv.

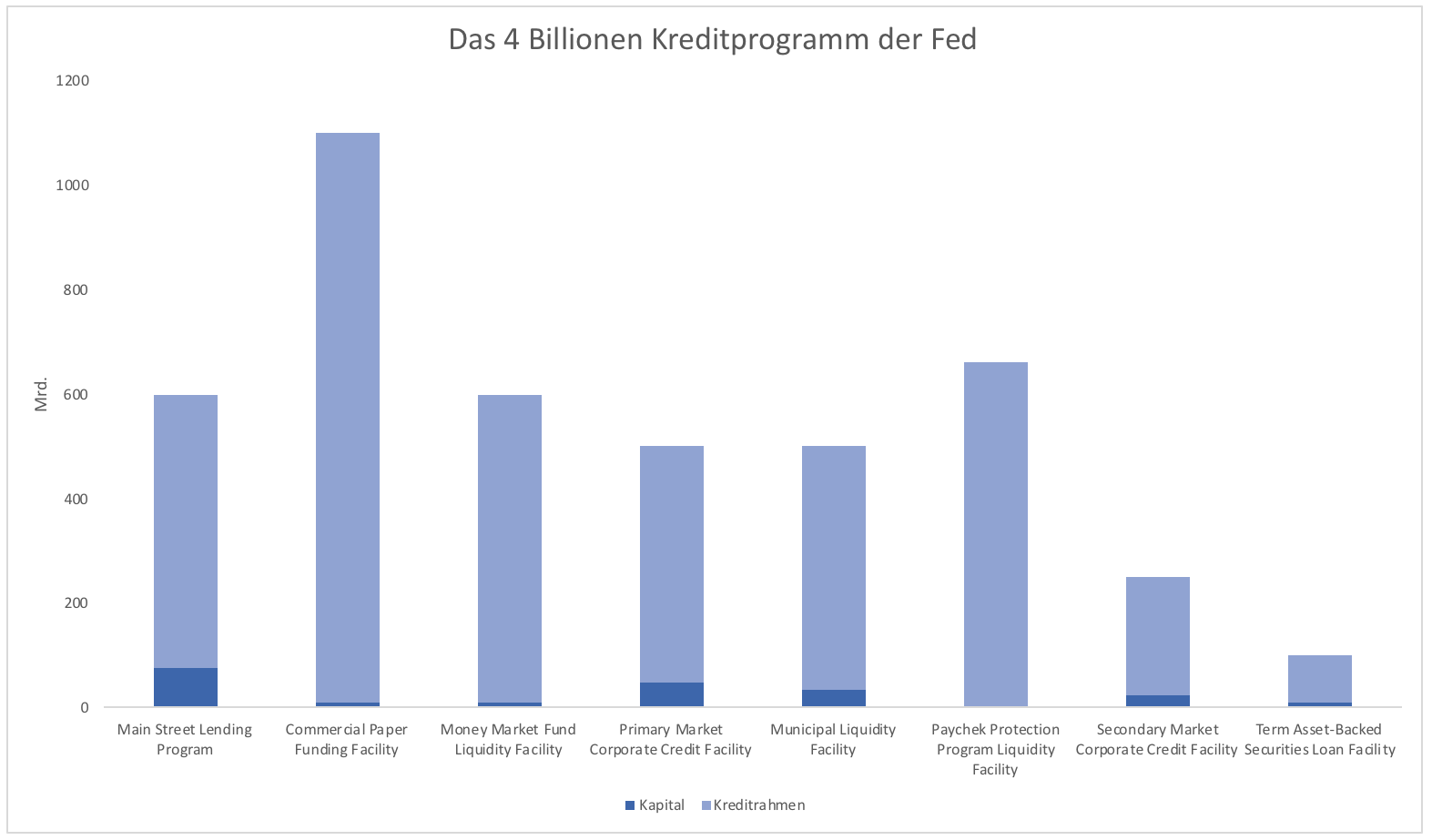

Bei der Frequenz, mit der neue Programme aufgelegt wurden, verliert man schnell den Überblick. Es ist auch nicht ganz transparent, was mit dem Geld überhaupt geschehen soll. Die US-Notenbank hat gleich 8 Programme aufgelegt (Grafik 1). Nachdem 2008 Banken und in der Vorstellung vieler die Wall Street gerettet wurde, sollte diesmal die Main Street (der Bürger) gerettet werden.

Das Main Street Kreditprogramm ist dabei ein Programm, welches garantieren soll, dass Unternehmen an Kredit kommen. Die Notenbank übernimmt 95 % eines Kredits an ein Unternehmen mit weniger als 10.000 Mitarbeitern und weniger als 2,5 Mrd. Umsatz. Da die Mindesthöhe eines einzelnen Kredits bei 1 Mio. liegt, profitieren die kleineren Unternehmen davon nicht.

Das Finanzministerium hat dieses Programm mit 75 Mrd. unterstützt. Diese 75 Mrd. dienen dazu, Verluste aufzufangen. Kreditausfälle werden in erster Linie nicht von der Notenbank, sondern vom Staat finanziert. Das gilt bei allen Programmen. Die Kapitalausstattung ist jedoch sehr unterschiedlich.

Das Commercial Paper Programm etwa ist mit über 1 Billion das größte, ist aber nur mit 10 Mrd. an Kapital ausgestattet worden. Das liegt daran, dass die Notenbank hier keinen zusätzlichen Kredit ausgibt, sondern lediglich für Liquidität sorgen will. Unternehmen beschaffen sich über kurzfristige Schuldverschreibungen Geld. Dieser Markt drohte auszutrocknen. Damit das nicht geschieht, bietet die Fed einen Backstop. Sie kauft im Notfall Papiere, damit sich Unternehmen weiter finanzieren können.

Die Ausfallwahrscheinlichkeit ist gering und Ziel ist nicht, die Papiere ewig zu halten. Die Fed fungiert mehr als ein Market Maker, der dafür sorgt, dass es einen Käufer gibt, der Liquidität garantiert. Das gleiche gilt für Geldmarktpapiere. Wegen des hohen Geldbedarfs wurden Geldmarktpapiere auf den Markt geworfen. Um einen Kollaps zu verhindern, trat die Fed als Käufer auf.

Anders sieht es bei der Primary und Secondary Corporate Credit Facility aus. Hier kauft die Fed Unternehmenskredite und Anleihen auf dem Primärmarkt (bei Ausgabe) und auf dem Sekundärmarkt. Es ist das QE Programm für Unternehmensanleihen. Die Municipal Liquidity Facility kauft Anleihen der Bundesstaaten, von Städten und Kommunen. Es ist das QE für Länder und Gemeinden.

Damit auch Kredit für Autokäufer und Studenten nicht austrocknet, können diese Kredite an die Fed unter dem Term Asset-Backed Securities Programm abgegeben werden. Das ist alles sehr viel Kredit, der theoretisch zur Verfügung steht. Wie viel davon benötigt wird, ist noch nicht klar.

Die Programme beginnen gerade erst, doch schon jetzt wurden über 120 Mrd. davon genutzt (Grafik 2). Erst in einigen Wochen wird klar sein wie hoch die Nachfrage tatsächlich ist. Trotz der Neuheit der Programme scheint das Volumen vollkommen auskömmlich zu sein. Vielleicht ist doch nicht alles so schlimm wie viele denken.

Clemens Schmale

Tipp: Als GodmodePRO-Kunde sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und GodmodePRO inclusive. Analysen aus GodmodePRO werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

läuft doch für diese Darsteller-Umverteilung pur

Da ist er dahin, der größte Börsencrash aller Zeiten von Andreas Hoose.