Zinspolitik wird wieder aufregend

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Der Gouverneur der Bank of England, Andrew Bailey, brachte es vergangene Woche auf den Punkt: „Wir werden handeln müssen.“ Das Statement ist kurz, aber hat es in sich. Die Bank of England (BoE) wird nicht nur handeln, sie muss es auch. Bailey sieht dafür gleich mehrere Gründe. Ein Grund ist offensichtlich. Die Inflation ist hoch. Daran kann niemand mehr rütteln. Bisher gingen Notenbanker davon aus, dass es sich um ein vorübergehendes Phänomen handeln würde. Das ist nicht mehr so klar. Nicht zuletzt der Preisanstieg von Energierohstoffen wird den Inflationsauftrieb in die Länge ziehen. Auch das könnte man noch als verkraftbar abtun. Die BoE sieht jedoch Ansätze einer Verschiebung der Inflationserwartungen. Lösen sich die Erwartungen erst und gehen alle von immer höherer Inflation aus, kommt etwas in Bewegung, was Notenbanker gar nicht sehen wollen.

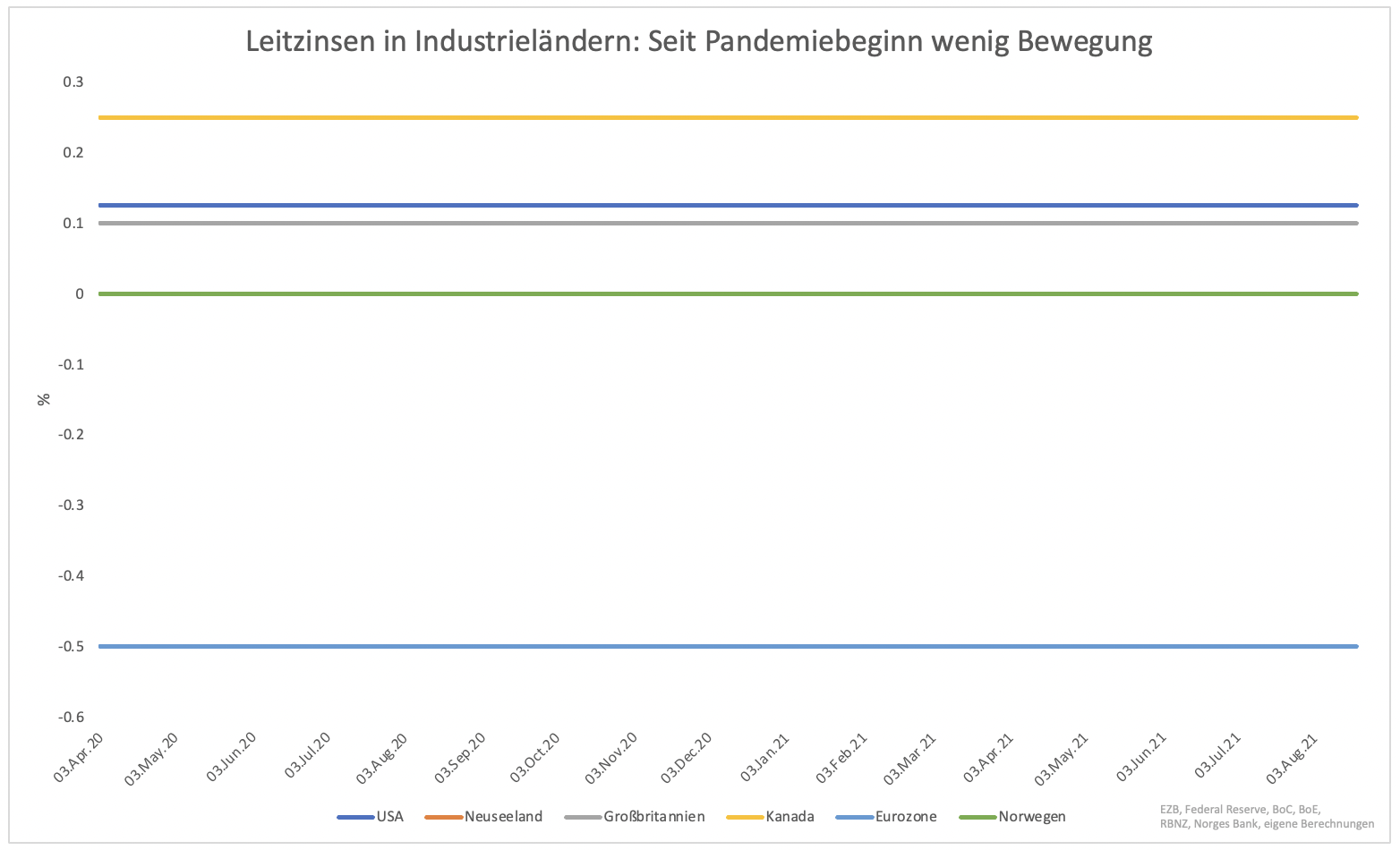

Inflationserwartungen sollen bei ca. 2 % verankert bleiben. Alles andere birgt größere Risiken. Daher wird die BoE die Zinsen bald anheben. Noch in diesem Jahr kann es soweit sein. Damit findet die Langeweile ein Ende. Seit Pandemiebeginn lagen die Leitzinsen in Industrieländern an ihrer Untergrenze. Diese Untergrenze wird von den einzelnen Notenbanken auf verschiedenem Niveau definiert. Die Zinsentwicklung war nichtsdestotrotz vorhersehbar und ja, langweilig (Grafik 1).

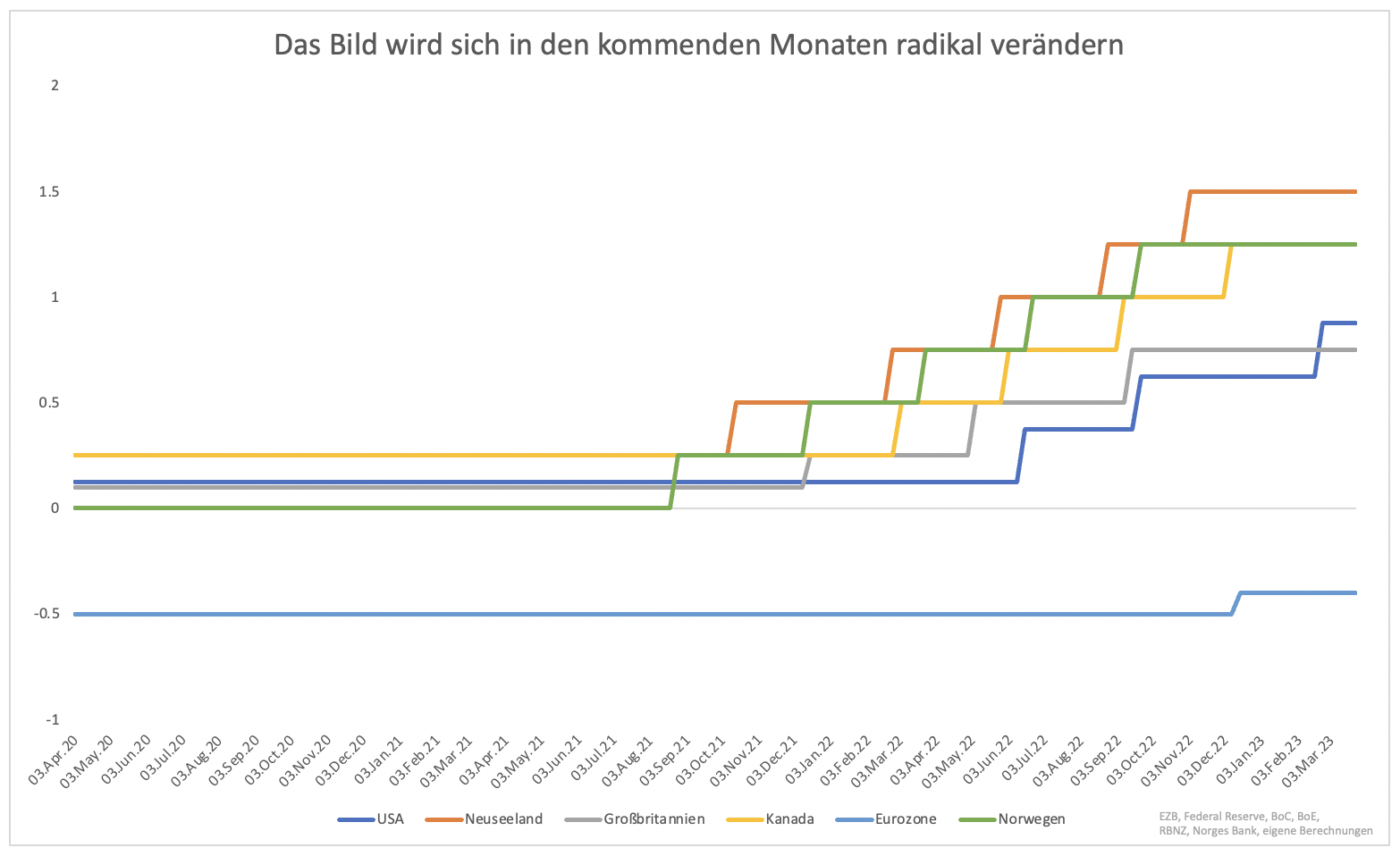

Dieses Bild dürfte sich radikal ändern. Geht es nach dem Zinsmarkt, sehen wir im kommenden Jahr eine ganze Reihe an Zinsschritten. Die norwegische Notenbank machte im vergangenen Sommer bereits den Anfang. Neuseeland folgte keine sechs Wochen später.

In Neuseeland wird bis Ende 2022 ein Leitzins von 1,5 % erwartet. In Norwegen und Kanada sind es mindestens 1,25 %. Die US-Notenbank könnte 0,875 % erreichen, was drei Zinsschritten im kommenden Jahr entspricht. Der dritte Zinsschritt könnte allerdings auch erst Anfang 2023 stattfinden.

Mindestens drei Zinsschritte werden auch der BoE zugetraut. Nur die EZB könnte ihrer Linie bis Ende 2022 treu bleiben. Aktuell wird lediglich ein minimaler Zinsschritt erwartet (Grafik 2). Für die meisten Anleger erscheint der Weg der EZB am realistischsten. Keiner vermutet, dass Notenbanken einen so radialen Kurswechsel einleiten werden.

Das ist ein Trugschluss. Notenbanken, die auch Vollbeschäftigung wollen, sehen sich durch die Arbeitslosigkeit nicht eingeschränkt. Die Arbeitslosenraten sind zwar noch über Vorkrisenniveau, doch der Arbeitskräftemangel zeigt gleichzeitig, dass es an Arbeitsstellen nicht mangelt.

Vollbeschäftigung gilt als Ziel mehr oder weniger als erreicht. Das ist gut genug. Damit kann sich die Notenbank voll und ganz auf die Inflationsrate fokussieren. Das ist keine Wahl, sondern ein Zwang, wie es Andrew Bailey auf den Punkt brachte.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.