Wie die Bank of England den Aktienmarkt zu Fall bringt

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Bleiben den USA und Europa eine Rezession erspart, ist der Markt allgemein fair bewertet. Einige Segmente bleiben in den USA weiterhin überbewertet. Dazu gehören Megacap-Technologiewerte. Kommen Anleger zu der Überzeugung, dass die Wirtschaft einer Rezession entkommt, kann der Markt schnell wieder steigen und sogar auf absehbare Zeit (12 bis 18 Monate) neue Allzeithochs erreichen.

Das klingt gut, ist aber unrealistisch. Die US-Notenbank geht davon aus, dass die straffere Geldpolitik nicht in die Rezession führt. Sie tritt dabei überzeugend auf und bringt viele Argumente vor, weshalb eine Abkühlung ohne Rezession gelingen wird. Sie führte allerdings auch viele gute Gründe an, weshalb Inflation nur vorübergehend sein wird. Wie das endete, wissen wir.

Die US-Notenbank kann natürlich nicht einfach eine Rezession prophezeien. Der Finanzmarkt würde in Panik geraten. Genau das soll ja verhindert werden. Die Bank of England (BoE) ist da weniger zimperlich. Sie redet Klartext und hat im Gegensatz zur Fed in ihrer Kommunikation mit dem Markt keine Samthandschuhe an.

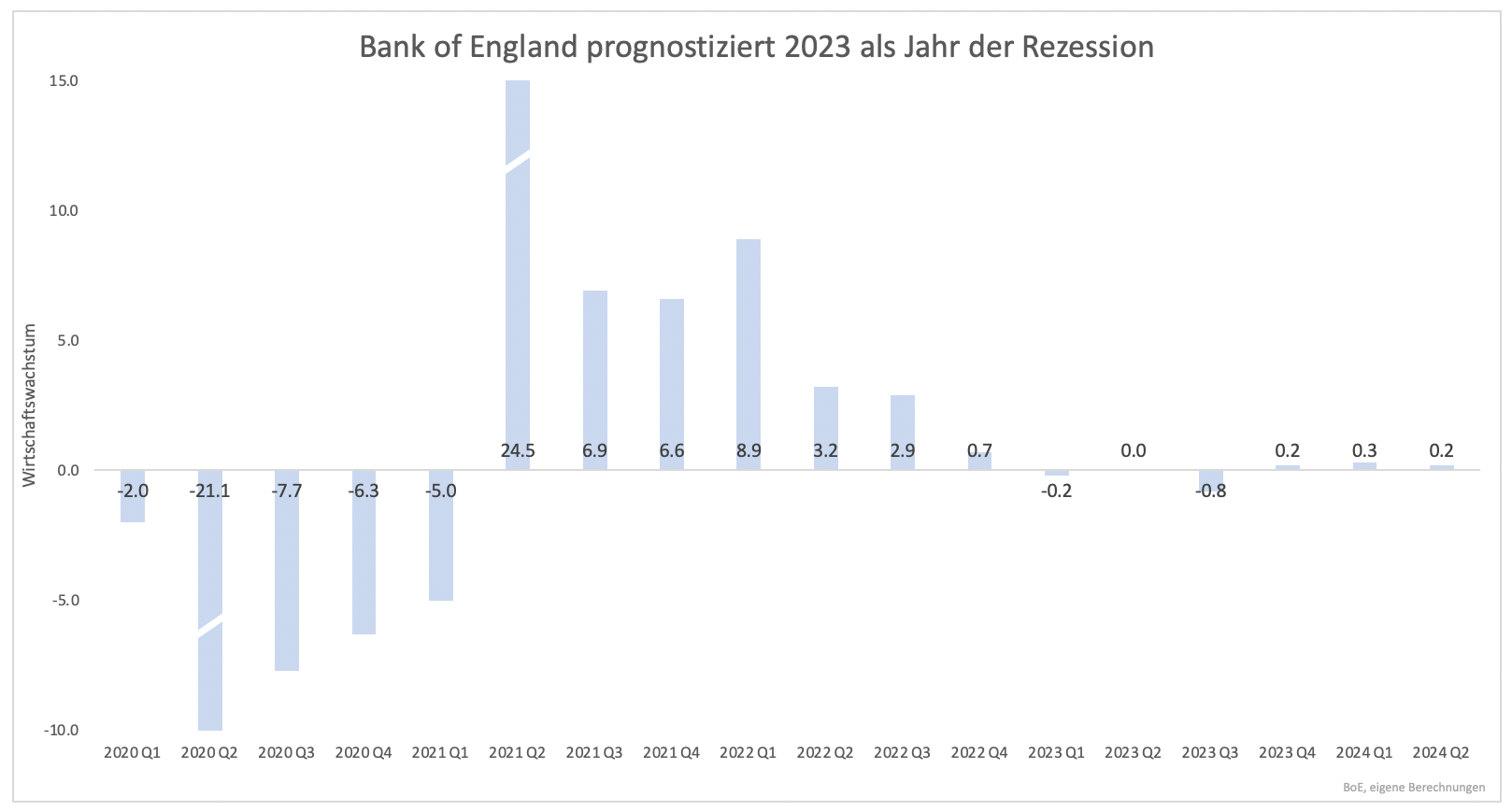

Bei dem jüngsten Zinsentscheid vor wenigen Tagen veröffentlichte die BoE auch ihre Prognosen für das Wirtschaftswachstum in Großbritannien. Dieses wird sich in diesem Jahr schnell verlangsamen und Anfang 2023 in den negativen Bereich rutschen. Für das ganze Jahr 2023 wird kein Wachstum, sondern ein Rückgang der realen Wirtschaftsleistung erwartet (Grafik 1).

Im Gegensatz zum sonst üblichen Bild wird nicht erwartet, dass das Wachstum nach dieser Rezession schnell wieder ansteigt. 2024 soll die Wirtschaft stagnieren. Das sind gleich zwei Paukenschläge. Bisher hat noch keine Notenbank eine Rezession prognostiziert und auch eine möglicherweise jahrelange Stagnation ist ein neues Schreckgespenst.

Europa ist vom Ukrainekrieg mehr betroffen als die USA. Eine milde Rezession in Großbritannien würde für die USA Stagnation bedeuten. Notenbanken scheinen nicht zuletzt seit der Prognose „Inflation ist vorübergehend“ als Zweckoptimisten. Europa könnte also eine schmerzhafte Rezession bevorstehen und den USA eine milde.

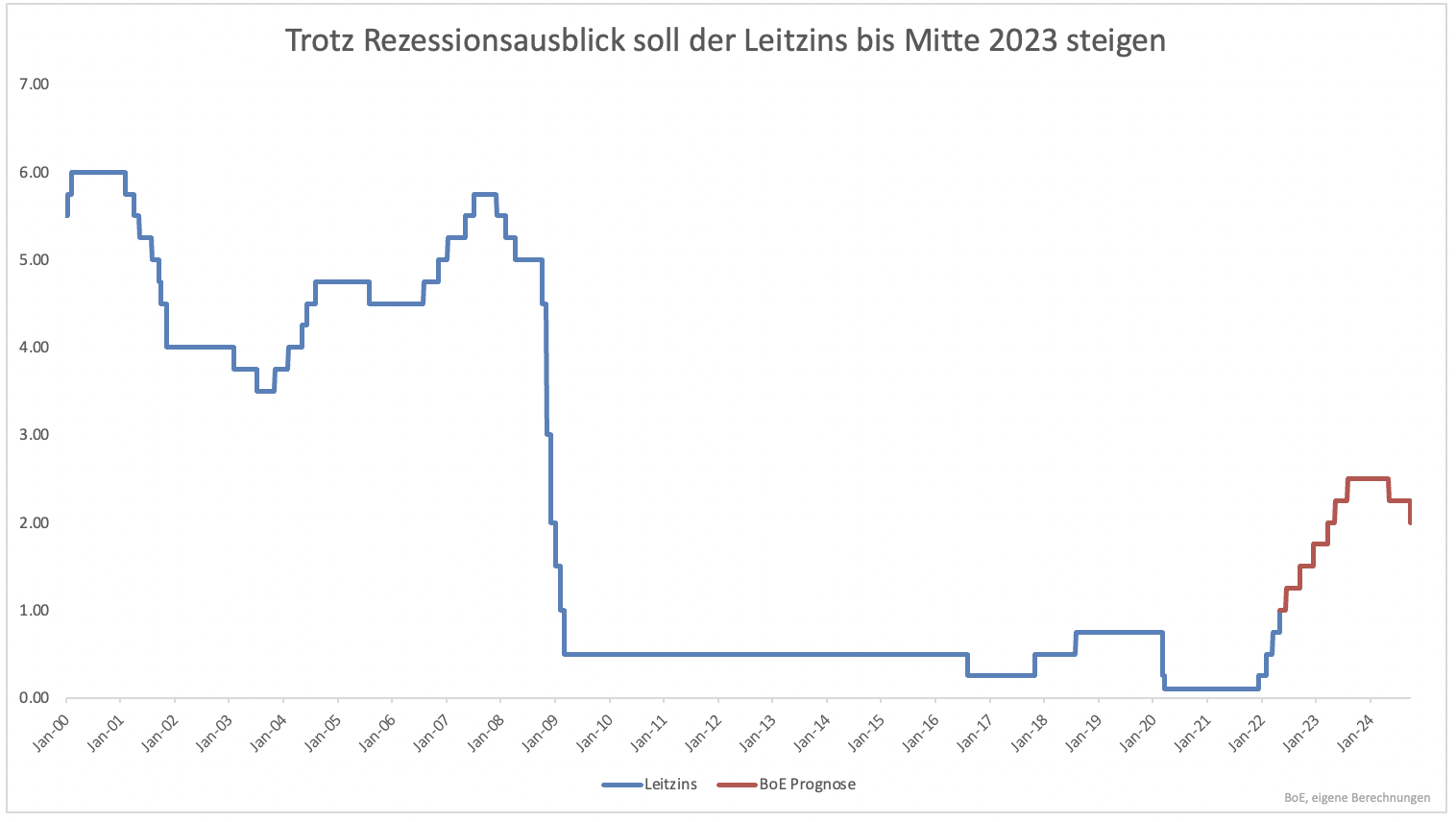

Dafür sind nicht nur die Leitzinsen verantwortlich. Bemerkenswert ist, dass die BoE trotz Rezessionsprognose den Leitzins bis Mitte 2023 anheben will (Grafik 2). Erst Ende 2023 oder 2024 sind Zinssenkungen geplant. Eine Rezession wird in Kauf genommen. Es ist der BoE wichtiger, die Inflation Richtung Zielwert zu drücken, als einen Abschwung zu vermeiden.

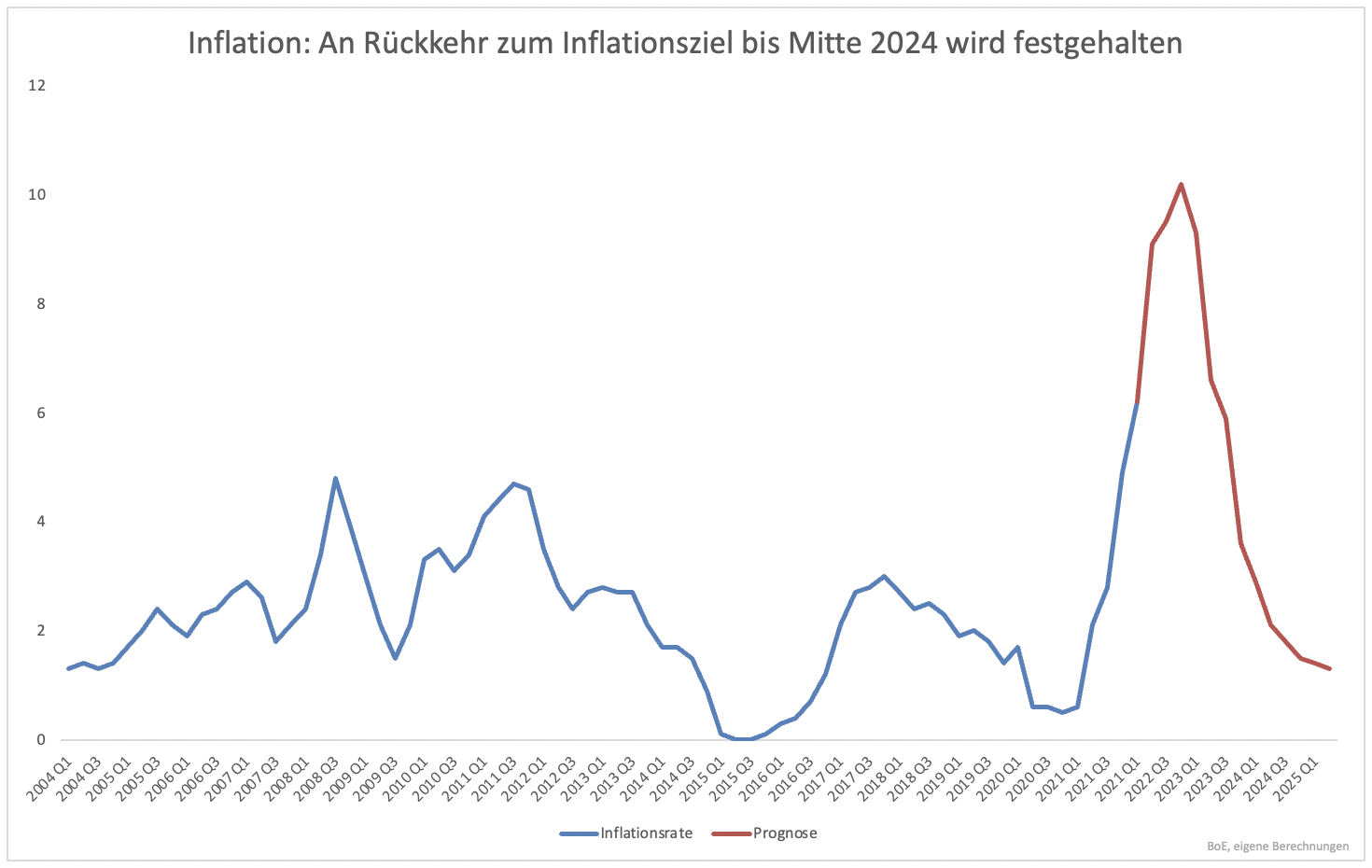

Die Inflationsrate dürfte erst Ende 2023 ein Hoch bei 10 % erreichen (Grafik 3). Verantwortlich dafür ist vor allem die Teuerung bei Energierohstoffen. Diese schlagen mit Verzögerung durch, da die aktuellen Preise nicht sofort an Verbraucher weitergegeben werden. Es bestehen Preisobergrenzen.

Auch in vielen anderen europäischen Ländern gibt es Verzögerungen bei der Weitergabe höherer Preise. Die Inflation dürfte daher in den USA früher zu sinken beginnen als in Europa. Der rasche Rückgang, der nach dem Inflationshoch erwartet wird, wirkt zwar unrealistisch, muss es aber nicht sein. Fallen Energiepreise so schnell wie sie gestiegen sind, kann die Inflation rasch sinken. Die Unsicherheit ist diesbezüglich groß.

Anlegern hat die BoE das vor Augen geführt, was sie am meisten fürchten: Rezession, Stagnation und keine geldpolitische Lockerung, um entgegenzuwirken. Das erklärt, weshalb der Aktienmarkt sehr nervös ist. Es wird auch wieder Daten und Prognosen geben, die Anlegern Hoffnung machen. Es bleibt volatil mit dem mittelfristigen Ausblick, dass sich die Korrektur fortsetzt.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.