Wenn selbst Fiskalpolitik versagt

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

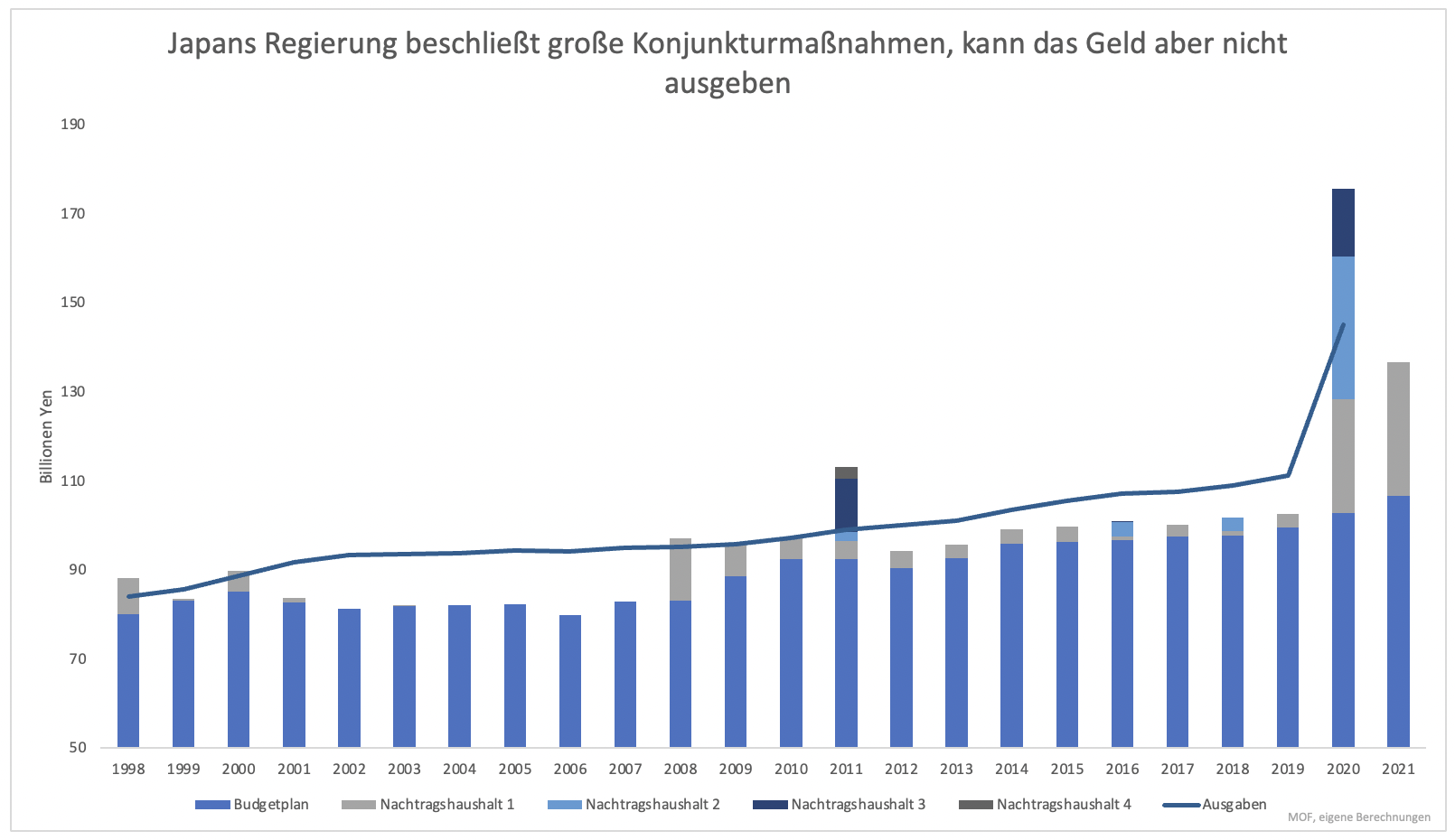

Dieser Ort ist ein Land: Japan. Japan gab im ersten Krisenjahr 30 % mehr aus als ein Jahr zuvor. Die große Überraschung sind nicht die hohen Ausgaben, sondern dass die Regierung noch viel mehr hätte ausgeben können. Über Nachtragshaushalte genehmigte sich die Regierung Mehrausgaben in der Höhe von 60 %.

Im Vergleich zum Vorkrisenjahr hätten die Staatsausgaben um fast zwei Drittel steigen können. Das stellt alle anderen Konjunkturprogramme der Welt in den Schatten. Der Wirtschaft hat es kaum geholfen. Gegenüber dem Vorjahr schrumpfte Japans Wirtschaft zuletzt wieder.

Vielleicht wäre es anders gekommen, hätte die Regierung nur das gesamte Budget verbraucht. Das hat sie bei weitem nicht. Lediglich die Hälfte des Zusatzbudgets wurde ausgegeben (Grafik 1). Insgesamt gab es im ersten Krisenjahr drei Nachtragshaushalte. Der dritte wurde nicht benötigt und der zweite nur zur Hälfte.

Japans Regierung wollte Geld ausgeben, schaffte es aber nicht. Nach den Neuwahlen vor wenigen Wochen kündigte die neue Regierung ein neues Konjunkturpaket an. Das Volumen liegt bei mehr als 400 Mrd. Dollar. Das klingt groß, doch wenn es der Regierung nicht gelingt, das zugesprochene Geld auszugeben, nützt es wenig.

Diesbezüglich ist die Historie interessant. Im Normalfall gibt die Regierung mehr aus als sie zunächst budgetierte. Geht es um Konjunkturprogramme wie 2011 oder 2020 gelingt es ihr nicht, das Geld auszugeben. Entweder steckt dahinter ein Sparwille oder eine gewisse Unfähigkeit.

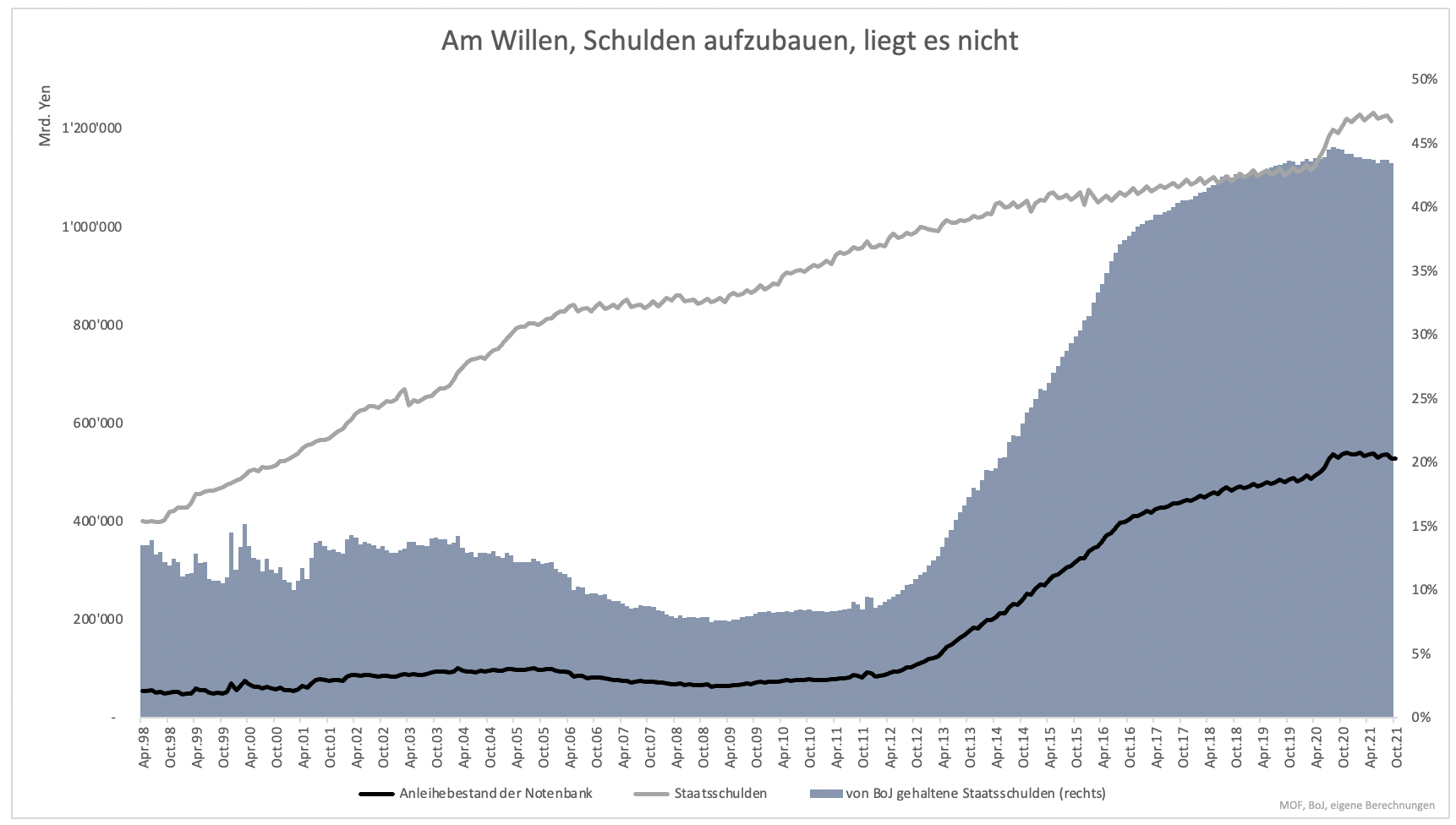

Über Verschuldung muss sich Japan keine Gedanken machen. Die Notenbank kauft im Notfall alles auf. Bereits jetzt hält die Bank of Japan fast die Hälfte der Staatsschulden. So sind die im Markt verfügbaren Schulden trotz Mehrausgaben in der Krise nicht gestiegen (Grafik 2).

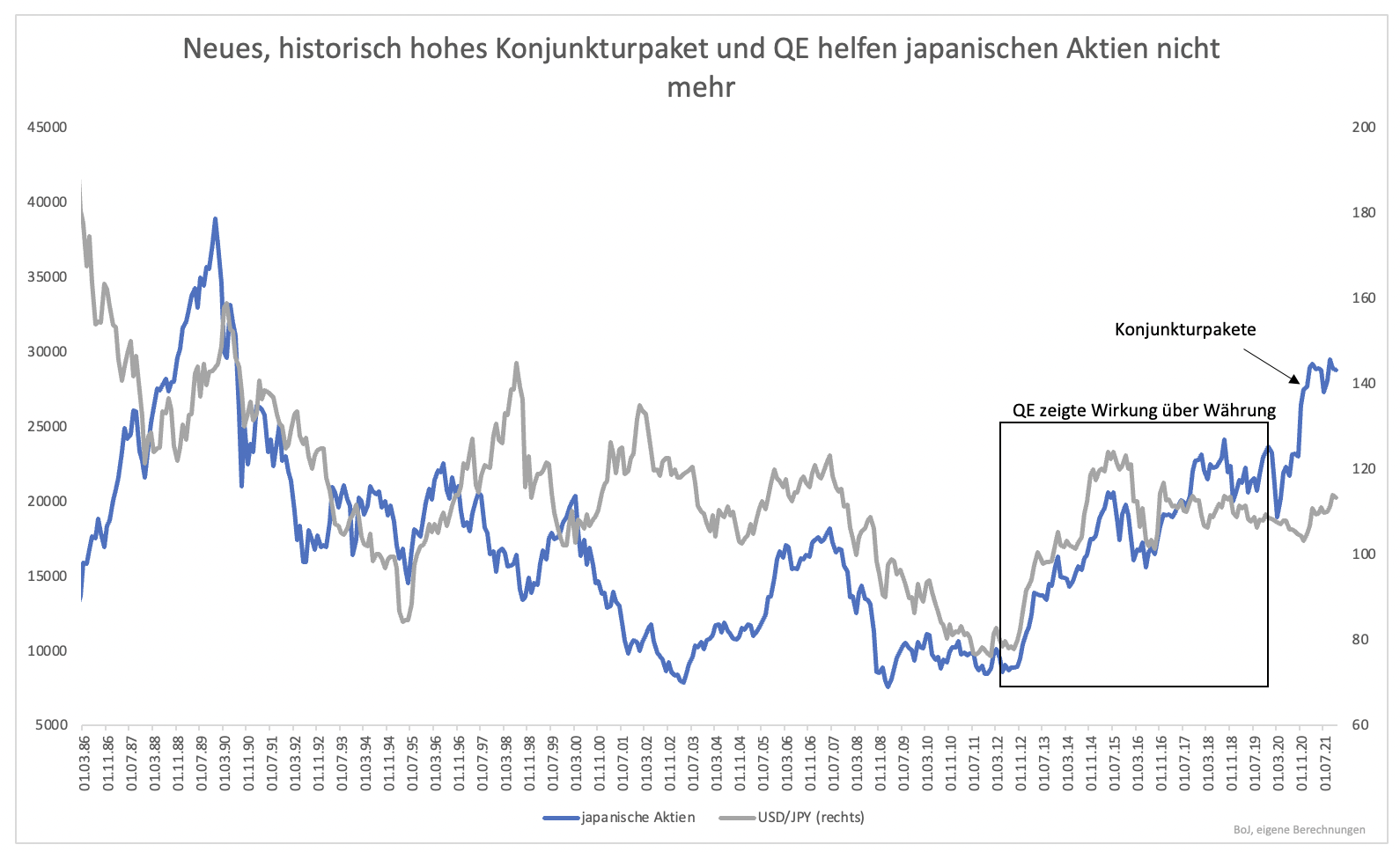

Japan ist derzeit eines der wenigen Länder, die nicht mit Inflation zu kämpfen haben. Die Inflationsrate liegt gerundet bei 0 %. So scheint auch bei Anlegern langsam, aber sicher das Vertrauen zu bröckeln. Japanische Aktien erlebten mit einer neuen Politik (die Politik der drei Pfeile des früheren Premierministers Abe) eine Renaissance. Mehrere Konjunkturprogramme wurden versprochen, ebenso Reformen und eine lockere Geldpolitik.

Vor allem die Geldpolitik, die den Yen schwächte, half dem Aktienmarkt (Grafik 3). Die Wirkung lässt bereits seit 2016 immer mehr nach. Immerhin konnte der Nikkei Dank großer Ankündigungen nochmals angeschoben werden. Das neue historisch hohe Konjunkturprogramm hat niemanden mehr überzeugt.

In Japan wirkt nichts. Weder die lockerste Geldpolitik der Welt konnten Wachstum und Inflation anfachen, noch konnten es höhere Staatsausgaben. Das, was in Europa und den USA wahre Wunder bewirkt hat, bewegt in Japan nichts. Unter diesen Umständen muss man sich die Frage stellen, ob japanische Aktien in den kommenden Jahren eine gute Wahl sind, denn wenn selbst ein großer Geldregen des Staates, finanziert durch die Notenbank nichts bewirkt, was dann?

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.