Warum Geldpolitik gerade noch schwieriger geworden ist

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Gerade erst hat sich die US-Notenbank dazu durchgerungen, nun doch die lockere Geldpolitik schneller zu beenden. Beschlossen ist das noch nicht. Traditionell kündigen Notenbanker jedoch vor einem geldpolitischen Entscheid über Äußerungen an, was geschehen soll. Zuletzt waren die Äußerungen eindeutig. Immer mehr Mitglieder des Offenmarktausschusses, der die Geldpolitik bestimmt, sprachen sich für eine schnellere Reduktion der Wertpapierkäufe aus. Alles deutete darauf hin, dass man bereits im Frühjahr QE beenden will. Eine erste Zinsanhebung im Juni oder Juli 2022 wäre so möglich geworden. Den beschleunigten Ausstieg befürworten immer mehr Notenbanker, da die Inflation unangenehm hoch ist und es sich doch nicht um ein vorübergehendes Phänomen handelt. Gleichzeitig ist das Wirtschaftswachstum solide und die Arbeitslosenrate tief. Es spricht wenig gegen eine Zinswende. Nun steht in Europa wieder ein Winter mit Lockdowns an und eine neue Virusvariante könnte auch in den USA zu neuen Maßnahmen führen, auch wenn die Politik das bisher verneint. Wer nun aber denkt, dass die Geldpolitik dadurch einfacher wird, irrt. Man könnte denken, dass eine neue Infektionswelle das Wachstum senkt, sich der Arbeitsmarkt entspannt und die Inflation wieder schneller sinkt. Was es tatsächlich bedeutet:

Langsameres Wachstum, Arbeitnehmer, die dem Arbeitsmarkt freiwillig fernbleiben und keinesfalls sinkende Inflation, sondern steigende. Die Inflationsmisere wurde ja gerade durch Infektionswellen ausgelöst. Diese haben Lieferketten durcheinandergebracht und das Konsumverhalten grundlegend verändert.

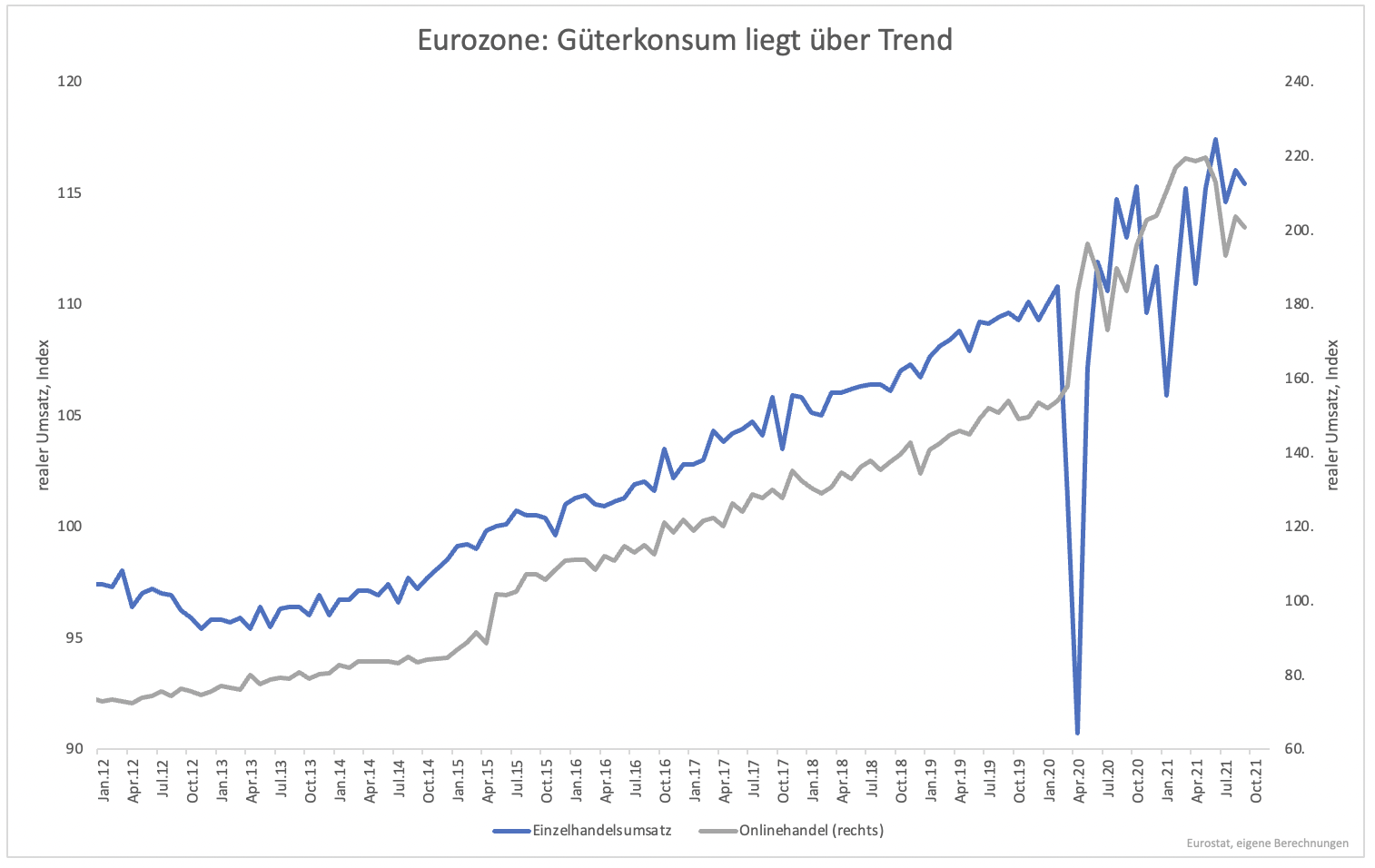

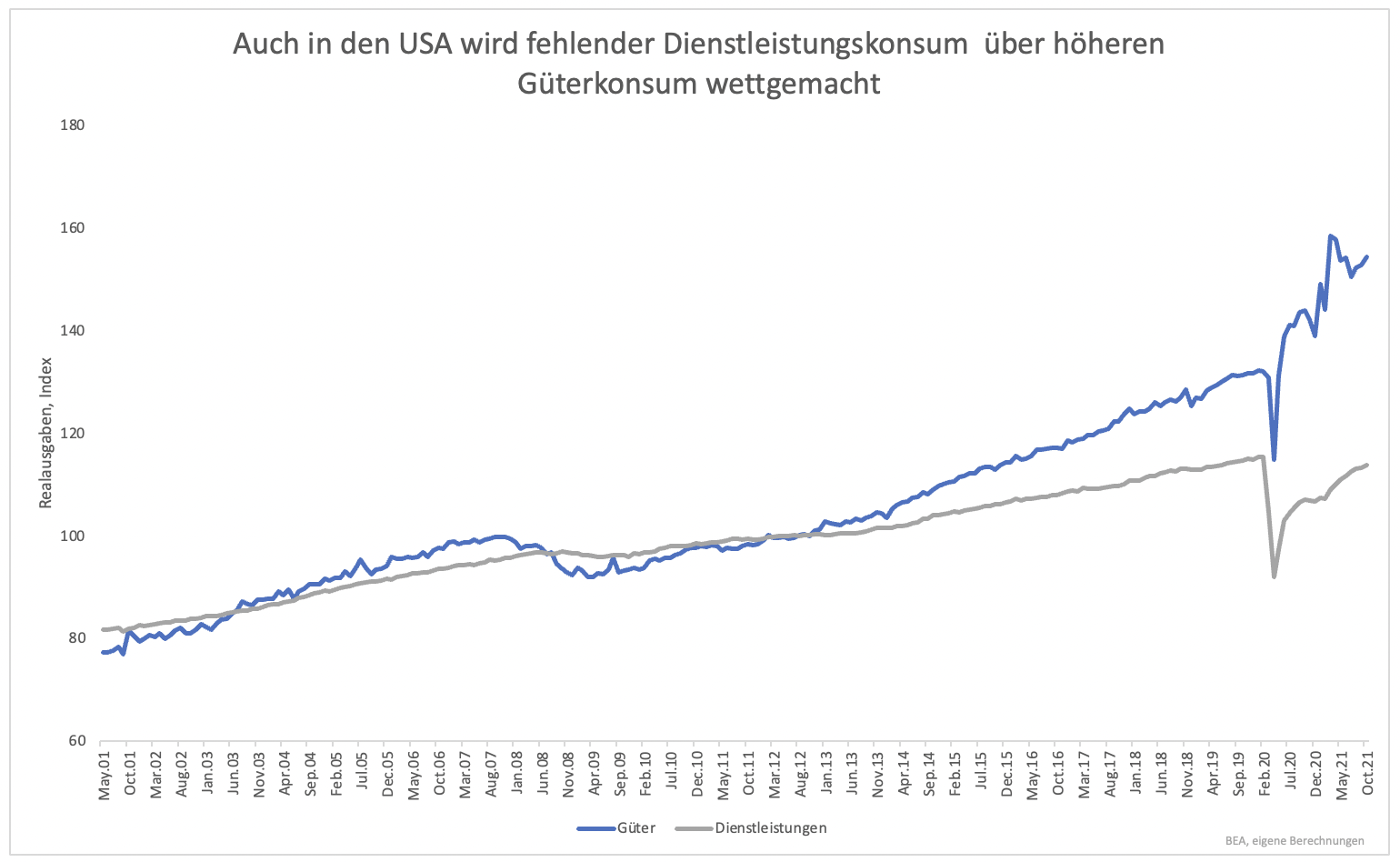

Sowohl in der Eurozone (Grafik 1) als auch in den USA (Grafik 2) werden sehr viel mehr Güter konsumiert als vor der Krise. Ein gewaltiger Nachfrageanstieg traf auf unterbrochene Lieferketten. Jede neue Infektionswelle stärkt den Güterkonsum. Menschen stellen den Konsum nicht einfach ein. Sie leiten ihn lediglich dorthin, wo konsumiert werden kann.

Infektionswellen schränken den Dienstleistungskonsum ein. Ein Teil des dort gesparten Geldes fließt in den Güterkonsum. Solange die Pandemie nicht für beendet erklärt werden kann und es immer wieder neue Wellen gibt, wird sich daran nichts ändern.

Die Produktionskapazitäten wären unter normalen Umständen für diese hohe Nachfrage knapp. Unter diesen besonderen Bedingungen sind sie erst recht knapp. Eine neue Welle, begleitet von Lockdowns, verschärft die Lage nur. Güter werden noch knapper. Das heizt die Inflation nur an und bremst sie nicht.

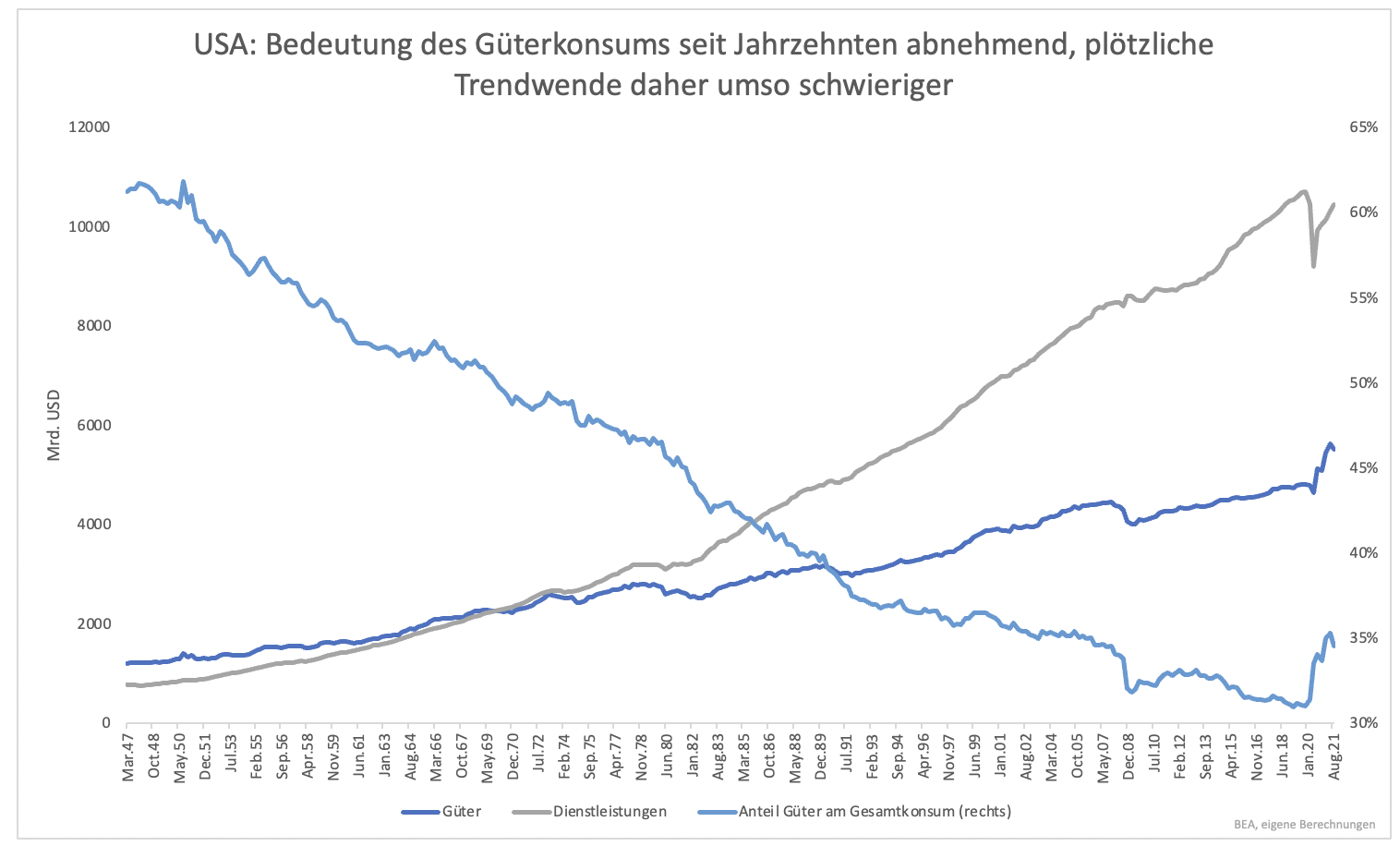

Jahrzehntelang fiel der Güterkonsum im Verhältnis zu den Gesamtausgaben. Innerhalb kurzer Zeit sprang der Güterkonsumanteil wieder auf ein vergleichsweise hohes Niveau (Grafik 3). Diese Ausnahmesituation ist noch lange nicht gelöst. So steht die Notenbank nun nicht nur vor einer neuen Infektionswelle, sondern auch einem erneuten Inflationsschub.

Güterknappheit hält die Inflation hoch, steigende Infektionszahlen belasten das Wachstum. Mehr Stagflation als in den kommenden Monaten kann man kaum erhalten und Stagflation ist für Notenbanken das schwierigste Szenario. Egal, wie sich Notenbanken entscheiden, es ist falsch.

In den USA deutet sich derweil eine Entscheidung an. Trotz neuer Unsicherheiten deuten vieles daraufhin, dass der Ausstieg aus QE im Dezember beschleunigt wird.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.