US-Wachstum: Das lässt sich nicht mehr schönrechnen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

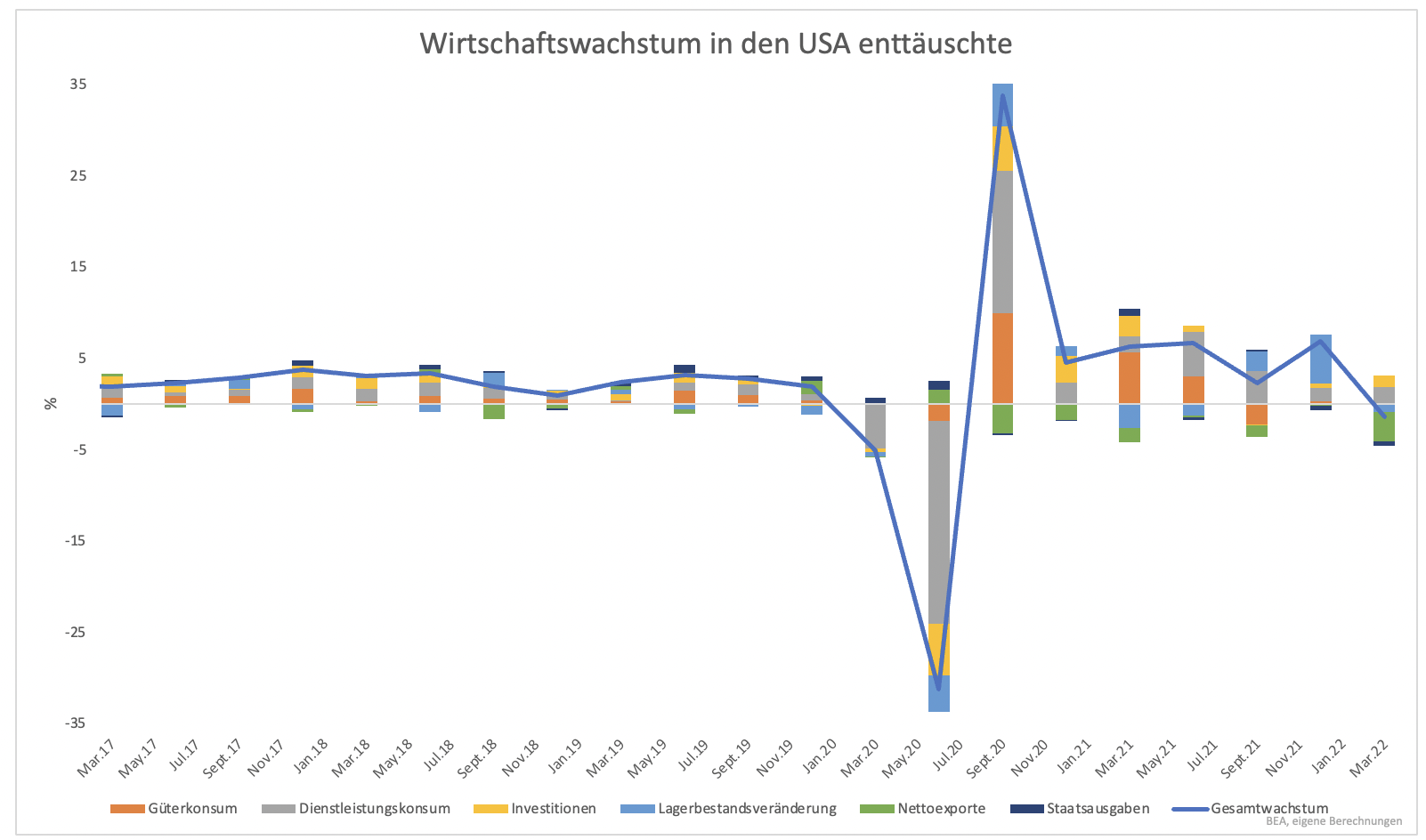

Die deutsche Wirtschaft wuchs um 0,2 % im ersten Quartal und die US-Wirtschaft schrumpfte um 0,35 %. Das annualisierte negative Wachstum lag in den USA bei 1,4 %, was der Wert ist, der am häufigsten in den Medien erwähnt wird. Durch die Annualisierung wirken die Veränderungen größer als sie sind. Ein Rückgang um 1,4 % ist keine Katastrophe, aber eine Überraschung. Die Schuldigen für das erste negative Wachstum seit dem zweiten Quartal 2020 sind schnell gefunden. Zum Wachstum trugen Investitionen und Konsumausgaben positiv bei. Dieses positive Wachstum wurde jedoch von negativen Beiträgen bei den Nettoexporten (Exporte minus Importe), Staatsausgaben und Lagerbestandsveränderungen mehr als ausgeglichen.

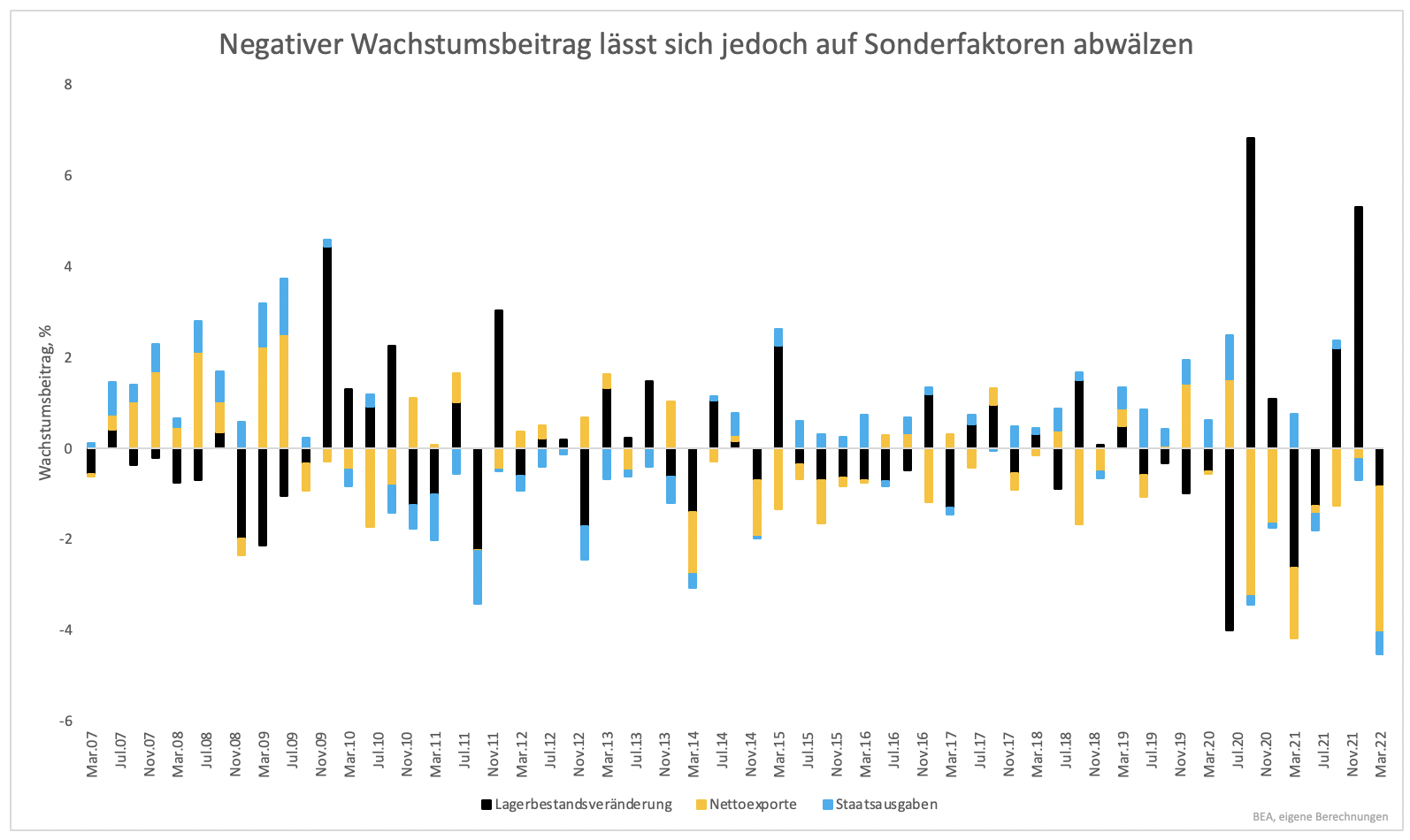

Diese drei Faktoren zusammengenommen waren so negativ wie lange nicht. Nicht einmal rekordhohe Ölpreis vor Beginn der Finanzkrise konnten die Bilanz bei den Nettoexporten dermaßen drücken. Die Nettoexporte sind unter den drei Faktoren der mit Abstand wichtigste (Grafik 2).

Dass der Staat nun weniger ausgibt, hat nicht geholfen. Es hilft auch nicht, dass Unternehmen ihre Lager wieder gefüllt haben und anstatt sie weiter zu füllen, nun den Lagerbestand reduzieren. Der Lagerbestand wird im Normalfall dann reduziert, wenn man sinkende Nachfrage erwartet. Ein positives Signal ist dies also nicht.

Auch die Nettoexporte lassen sich nicht schönrechnen. Zum einen wird behauptet, dass das rekordhohe Defizit in der Handelsbilanz entstanden ist, weil viele Güter importiert werden, um die Lager zu füllen. Zum anderen aber haben Lagerbestandsveränderung negativ zum Wachstum beigetragen. Beides gleichzeitig ist widersprüchlich.

Vielmehr deutet die Entwicklung auf das chronische Problem hin, dass die USA im Verhältnis zu ihren Produktionskapazitäten zu viel konsumieren. Nettoexporte dürften weiterhin das Wachstum dämpfen. Da Unternehmen ihren Lagerbestand nicht mehr ausbauen und auch keine steigende Nachfrage mehr erwarten, dürfte auch hierdurch Gegenwind drohen.

Die Sonderlage der Pandemie ist vorüber, die Konjunkturprogramme laufen aus. Staatliche Nachfrage wird ebenfalls ein chronischer Belastungsfaktor für das zukünftige Wachstum. Analysten fokussieren sich aber auf die starken Konsumausgaben. Alle anderen Faktoren, die das Wachstum gedrückt haben, seien Sonderfaktoren.

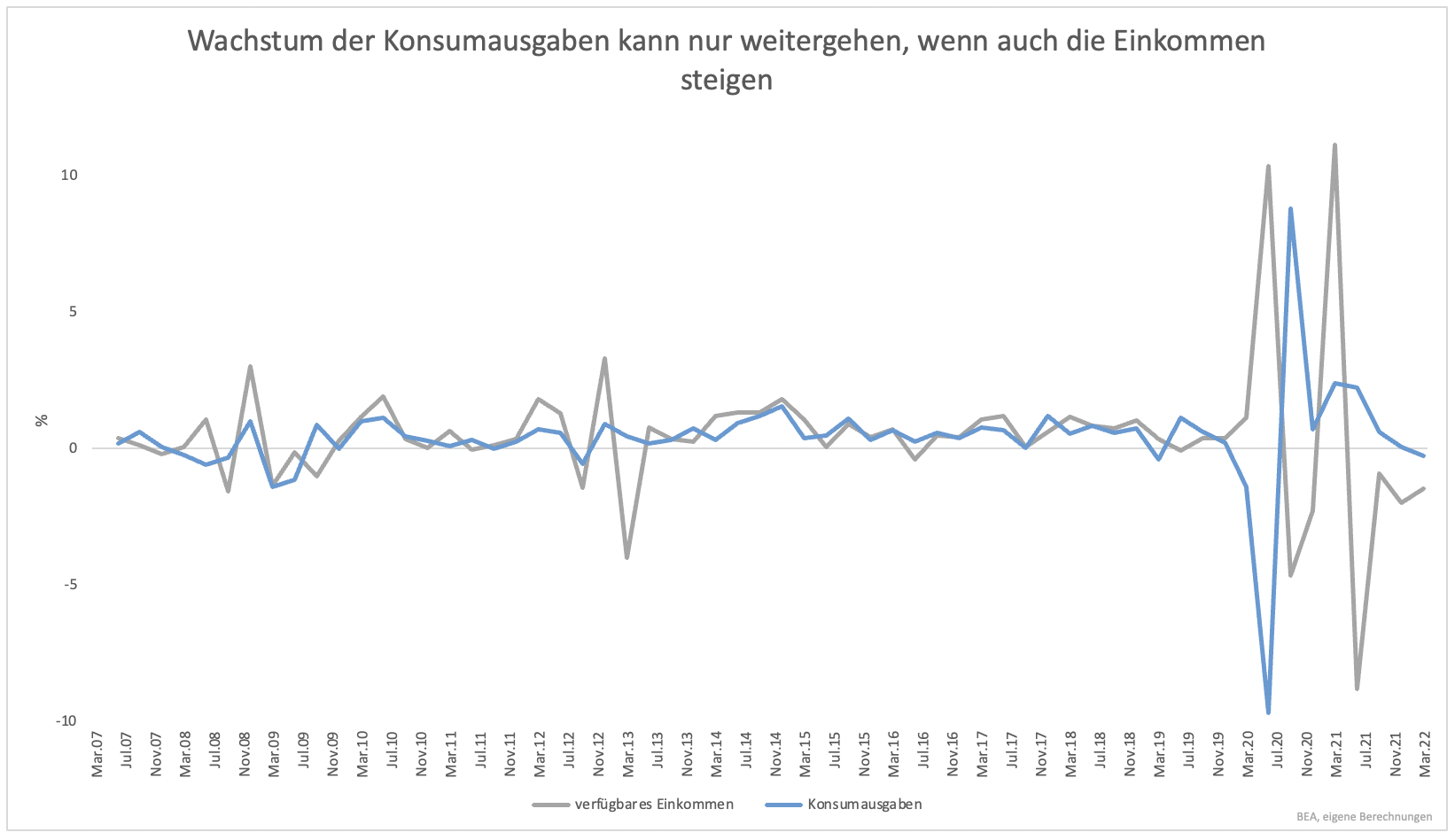

Persönlich bezweifle ich das, doch das größere Problem ist der Konsum. Dieser folgt dem Wachstum der verfügbaren Einkommen (Grafik 3). Durch Direktzahlungen des Staates kam es während der Pandemie zu der Situation, dass die Zahlungen z.B. im April flossen, die Ausgaben wegen Lockdowns dann aber erst einen Monat später folgten.

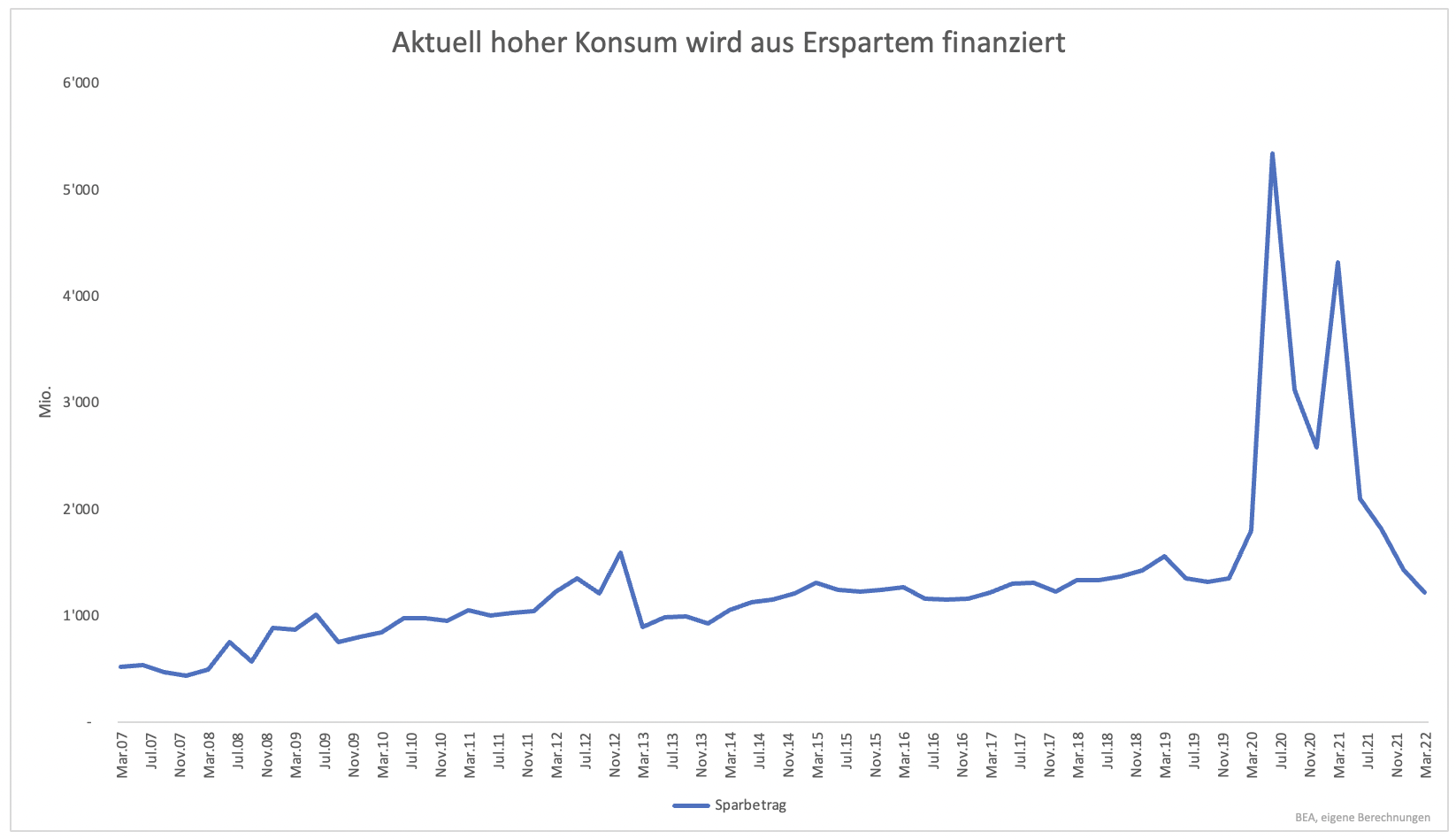

Aktuell schrumpfen die verfügbaren Realeinkommen. Die Konsumausgaben sind bisher noch nicht gefallen, da durch staatliche Direktzahlungen viel angespart werden konnte. Über zwei Billionen Dollar wurden zusätzlich angespart. Da die Realeinkommen sinken, lässt sich der stabile Konsum durch das Aufbrauchen der Rücklagen erklären. Diese Rücklagen halten nicht ewig. Vielmehr ist die Einkommensentwicklung bei den unteren 40 % der Einkommen so stark negativ, dass Erspartes bereits jetzt aufgebraucht sein dürfte.

Es ist absehbar, dass der Konsum eine geringere Stütze des Wachstums sein wird. Gleichzeitig bleibt Gegenwind (Staatsausgaben, Nettoexporte) bestehen. Viele Analysten haben das Wachstum schöngerechnet, indem die Konsumausgaben betont wurden und die negativen Wachstumsbeiträge als Sonderfaktoren abgetan wurden. Die Sonderfaktoren sind keine Ausnahmen und der Konsum steht vor einer erheblichen Abschwächung. Man kann alles schönrechnen, wenn man will. Es ändert jedoch an den Fakten wenig.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.