Türkei am Ende?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Das neue Venezuela?

Der wirtschaftliche Pfad (hier geht es explizit nicht um Politik), den die Türkei eingeschlagen hat, kann man gut mit demjenigen eines anderes Landes vergleichen – nämlich Venezuelas. Venezuelas Misere begann mit wirtschaftlicher Schwäche. Diese Schwäche wurde vom Ölpreis ausgelöst. Öl hat die Türkei so gut wie keines. Das ist auch nicht wichtig. Der Grund für wirtschaftliche Schwäche ist nebensächlich. Wichtig ist, wie darauf reagiert wird.

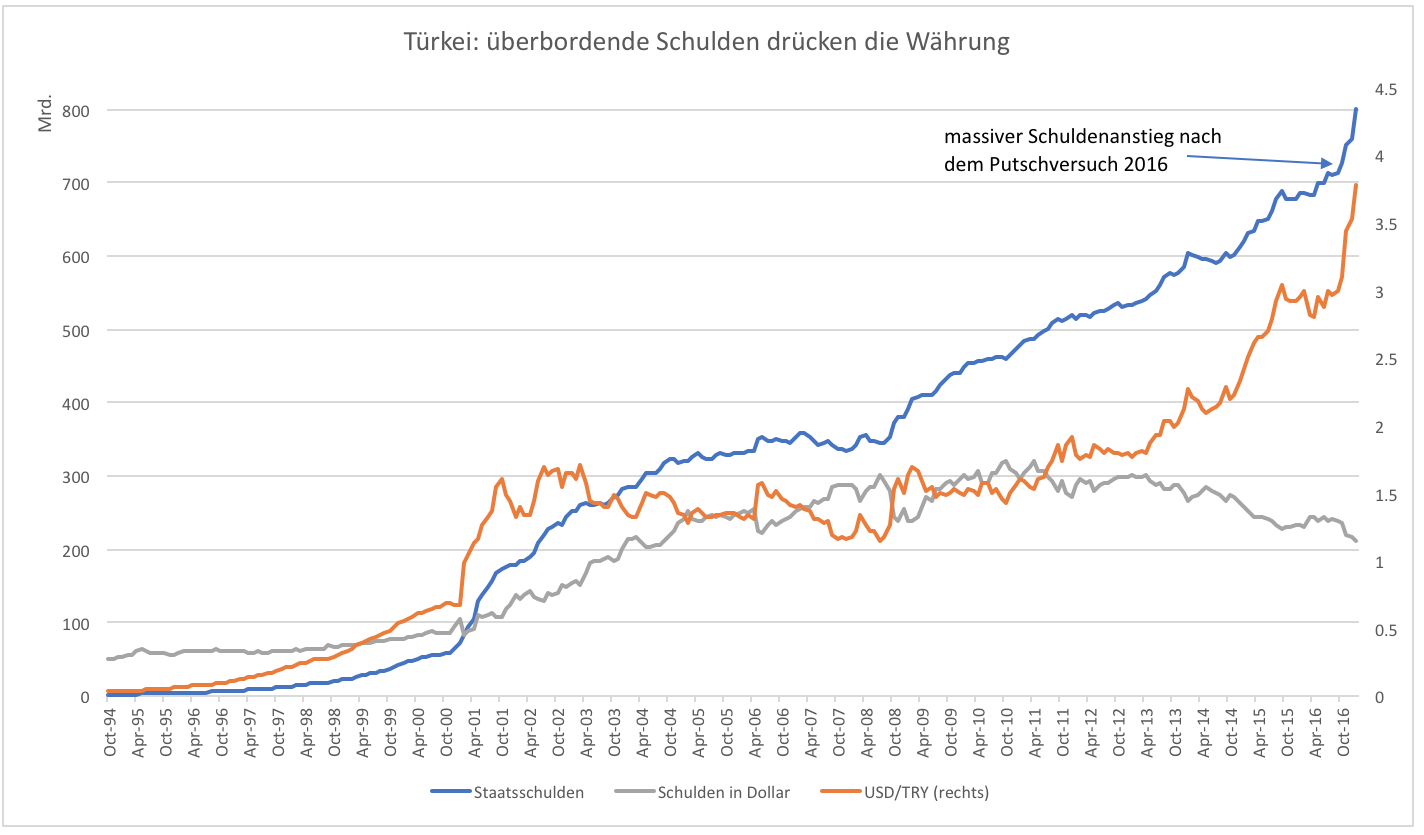

Venezuela reagierte auf den Abschwung, indem die Regierung sich immer schneller verschuldete. Die Türkei geht einen ähnlichen Weg. Grafik 1 zeigt den Schuldenstand der Regierung. Seit dem dritten Quartal 2016 ist klar, dass das Land einer Rezession nur mit sehr viel Glück entgehen kann. Um es nicht ganz dem Glück allein zu überlassen, gibt die Regierung Geld mit vollen Händen aus. Die Schulden steigen seit dem dritten Quartal sprunghaft an.

Im Zuge der fast schon senkrechten Schuldenentwicklung verliert auch die Währung dramatisch. Sie verliert schneller als die Schulden steigen. Rechnet man die Schulden in eine härtere Währung wie den Dollar um, zeigt sich, dass die Schulden in Fremdwährung sinken. Das nützt dem Staat natürlich wenig. Es zeigt lediglich wie stark die Währung abgewertet hat.

Währung unter Druck

Die Währung wertet aus mehreren Gründen ab. Da sind einerseits die rasch steigenden Schulden und andererseits die politische Unsicherheit. Wer kann, der bringt sein Geld ins Ausland. Venezuela stoppte diesen Trend durch Kapitalverkehrskontrollen. Mal sehen, ob es in der Türkei auch soweit kommt.

Viele Möglichkeiten hat der Staat langfristig nicht. Die Notenbank ist nicht mehr wirklich unabhängig. Sie hätte die Zinsen schon lange anheben müssen, hält sich aber explizit zurück. So, wie der Präsident höchstpersönlich gegen jegliche geldpolitische Straffung wettert, ist das auch kein Wunder. Man stellt sich nicht gegen den Präsidenten. Das kann nur böse enden.

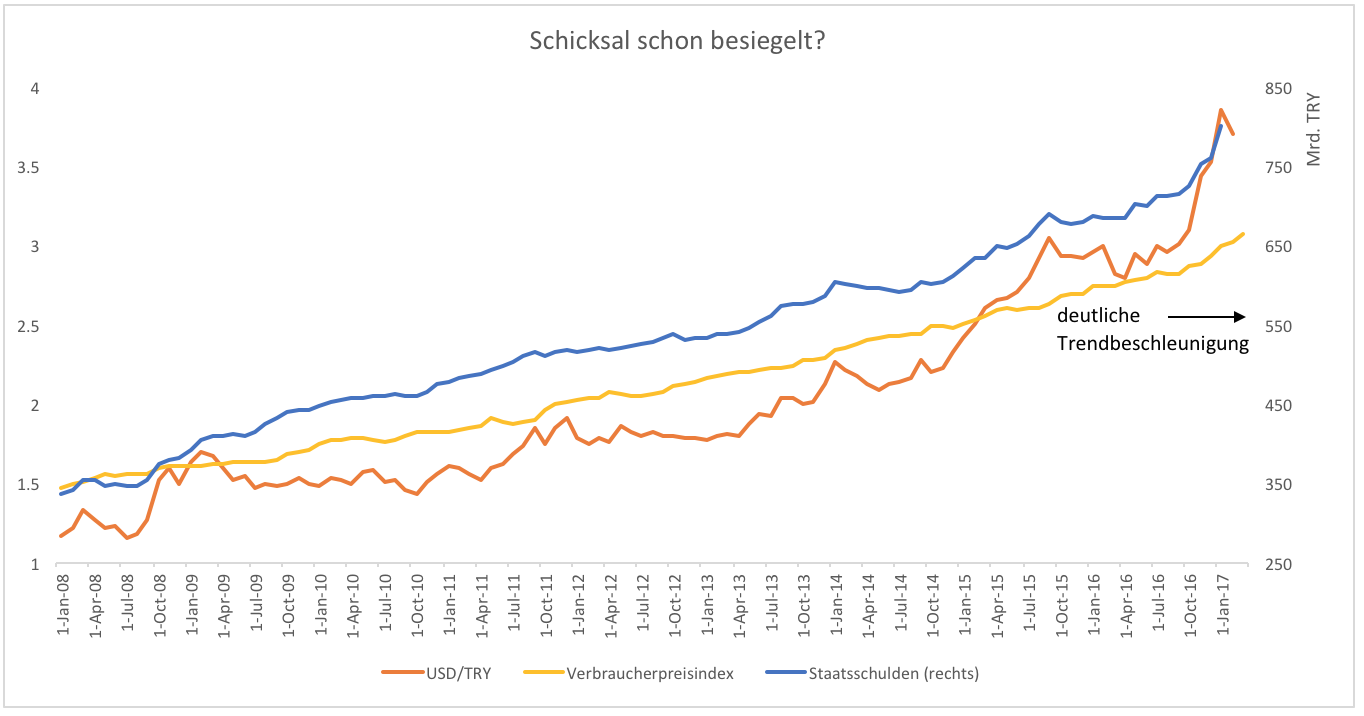

So wundert es nicht, dass auch die Inflation ansteigt. Grafik 2 zeigt die Schulden, die Währung und den Verbraucherpreisindex. Bei allen drein erkennt man eine Beschleunigung. Dass man diese sogar im Verbraucherpreisindex sieht, ist ein starkes Stück. Normalerweise reagiert dieser langsamer und die Steigerungen erscheinen meist sehr linear. Aktuell ist das anders.

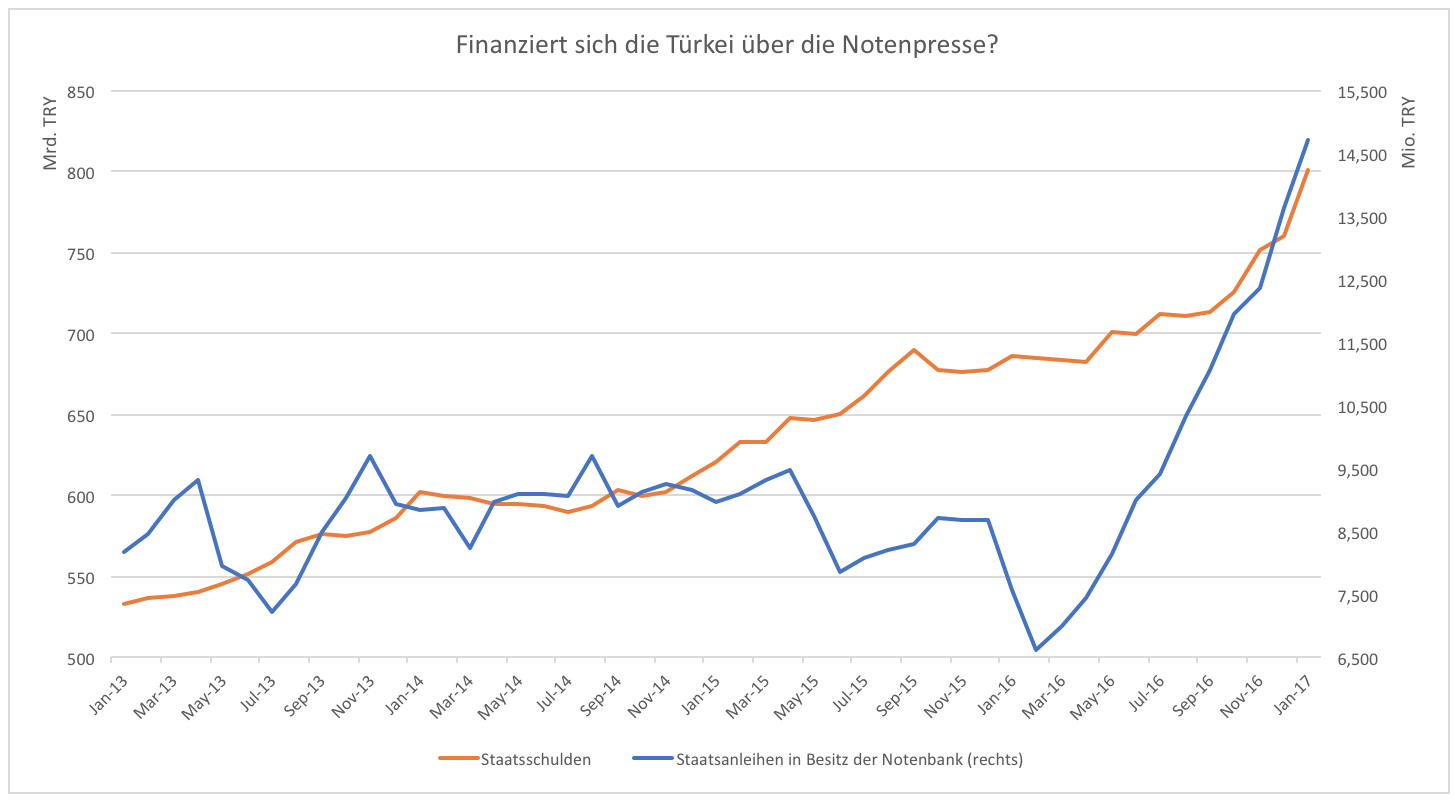

Wie schnell sich die Lage beruhigt, ist ungewiss. Die türkische Notenbank strafft nicht nur nicht die Geldpolitik, sondern lockert sich hinter den Kulissen. Grafik 3 zeigt, dass der Bestand an Staatsanleihen in der Notenbankbilanz zuletzt deutlich zulegte. Die Notenbank beteuert nun, dass sie 2017 keine Anleihen mehr kaufen werde – wer’s glaubt.

Es sieht ganz danach aus, als würde der Staat beginnen, sich durch die Notenpresse zu finanzieren. Es dauert in solchen Fällen – ob Venezuela oder Simbabwe – nicht lange, bis die Inflation davonläuft und es den Menschen letztlich immer schlechter geht. Aus Investmentperspektive ist die Türkei derzeit unattraktiv.

Clemens Schmale

Sie interessieren sich für Makrothemen und Trading in exotischen Basiswerten? Dann folgen Sie mir unbedingt auf Guidants!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Türkei hat wirtschaftlich mehr als ein Jahrzehnt von ihren enormen Aussenhandelsdefiziten profitiert. Grosse Kapitalzuflüsse in Dollar weil attraktiver Investitionsstandort. Das Risiko war aber klar: Was passiert, wenn aus welchen Gründen auch immer, das Fremdkapital den Rückzug antritt? Zinsanhebungen in USA plus immer schrilleres Durchregieren von Erdogan. Wer will schon von Konkurrenten als Gülen-Freund diffamiert und dann von Erdogan prophylaktisch erst einmal enteignet werden in diesem Polizeistaat?

Der Vergleich mit Venezuela und Simbabwe drängt sich förmlich auf. Man kann es heute bereits voraussagen, dass Erdo in einem Jahr den ganzen Westen von Deutsche Bank bis Rothschild verantwortlich machen wird für seine ökonomische Misere. Diktatoren sind nie Schuld an ihren Misserfolgen. Es ist immer der Feind da draussen... Falsch: It’s the economy stupid...

Die Graphiken sehen beeindruckend dramatisch aus. Zunächst ist aber alles relativ. Die türkische Lira hat nun ca. 25% abgewertet. Das hat der Euro auch, gleich in den ersten Monaten als Draghi angefangen hat zu drucken, vor ca. 2 Jahren. Der Türkei geht es erst einmal komparativ zu einigen Euroländern gut - insofern niemand die Troika vorbeischickt,