Teure Aktien: Ist es aktuell schlimmer als zu Zeiten der Internet-Blase?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Kollege Oliver Baron berichtete über die Aussage von Charlie Munger, dass es derzeit verrückter zugeht als zur Zeit der Internet-Blase. Egal, ob Investmentlegende oder nicht, so starke Aussagen sollte man nicht einfach hinnehmen und sie hinterfragen. Selbst die größten Investmentlegenden liegen auch einmal falsch. Um zu eruieren, ob es so schlimm wie vor 20 Jahren ist, haben Anleger mehrere Möglichkeiten. Eine ist die Bewertung. Das Problem der Internetblase war die enorme Marktkapitalisierung von Unternehmen, die praktisch keinen Umsatz schrieben. Man traute ihnen allerdings hohes Wachstum zu. Daher, so die Meinung, ist jede Marktkapitalisierung recht. Wer etwas anderes behauptete, verstand einfach den Beginn einer neuen Zeitrechnung nicht…Zur großen Überraschung ist die Bewertung heute hoch, aber nicht höher als damals, zumindest, wenn man das Kurs-Gewinn-Verhältnis als Maßstab heranzieht. Das KGV sagt, dass es schlimm ist, aber nicht schlimmer als im Jahr 2000. Andere Bewertungsmaßstäbe sagen etwas anderes...

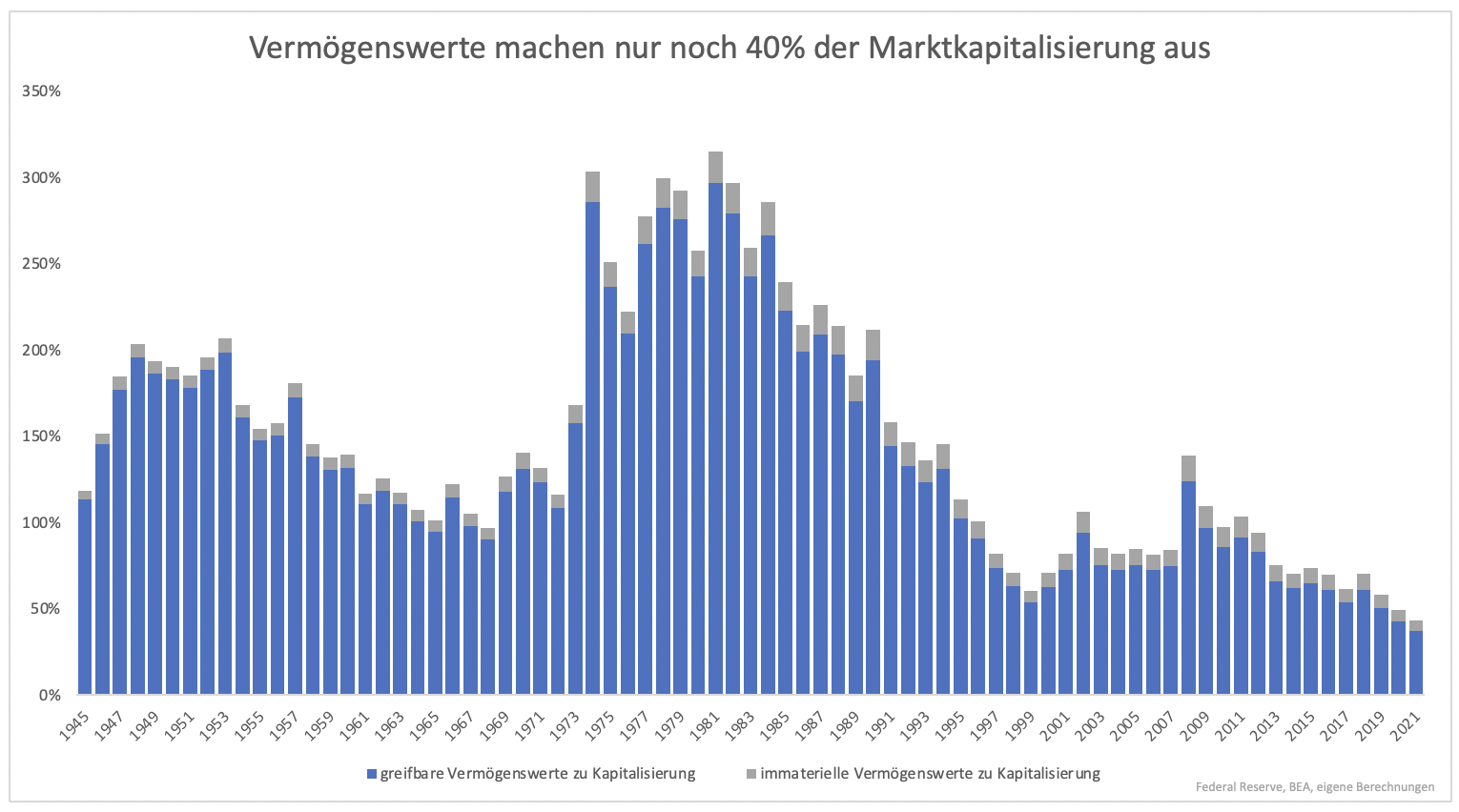

Grafik 1 zeigt, wie viel Prozent der Marktkapitalisierung durch Vermögenswerte unterlegt sind. Dabei werden „harte“ Vermögenswerten wie Maschinen und Gebäude gezählt, aber auch immaterielle Werte wie Software. Hier zeigt sich, dass die Marktkapitalisierung noch nie so dünn unterlegt war wie jetzt.

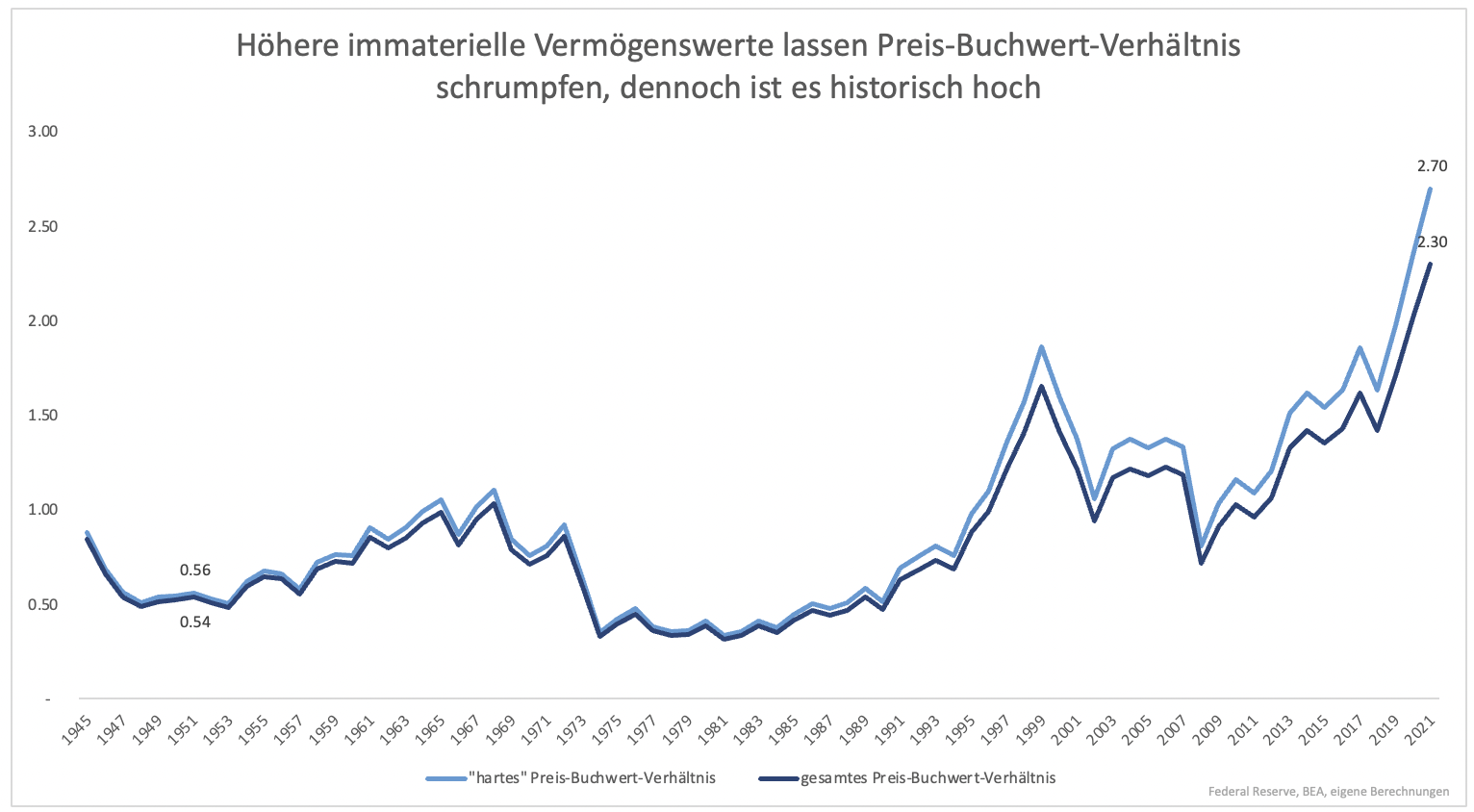

Man kann es auch als Kurs-Buchwert-Verhältnis ausdrücken (Grafik 2). Viele halten dieses für irreführend, eben weil immaterielle Vermögenswerte nicht ausreichend Beachtung finden. Das Bureau of Economic Analysis erhebt alle Bilanzwerte in regelmäßigen Abständen. Auch unter Berücksichtigung von immateriellen Werten ist das Verhältnis so hoch wie nie und übersteigt das Hoch der Internetblase um 40 %.

Aktien kann man auf viele Arten bewerten, doch alle Bewertungsarten kommen zum gleichen Schluss. Der Markt ist teuer. Trotzdem ist alles relativ. Immerhin sind ja auch die Zinsen sehr niedrig. Absolut objektiv lässt sich die Überbewertung nicht feststellen. Eine hohe Bewertung bedeutet auch noch nicht, dass es gleich böse enden muss. Das tut es nur, wenn es sich um eine Blase handelt.

Eine Spekulationsblase festzustellen ist im Nachhinein leicht. Wenn man mitten im Prozess steckt, ist es schwierig. Persönlich habe ich überhaupt keinen Zweifel daran, dass sich eine Blase aufbaut und diese auch platzen wird. Das gilt vor allem für die USA. Die Entwicklung in vielen anderen Ländern ist moderater.

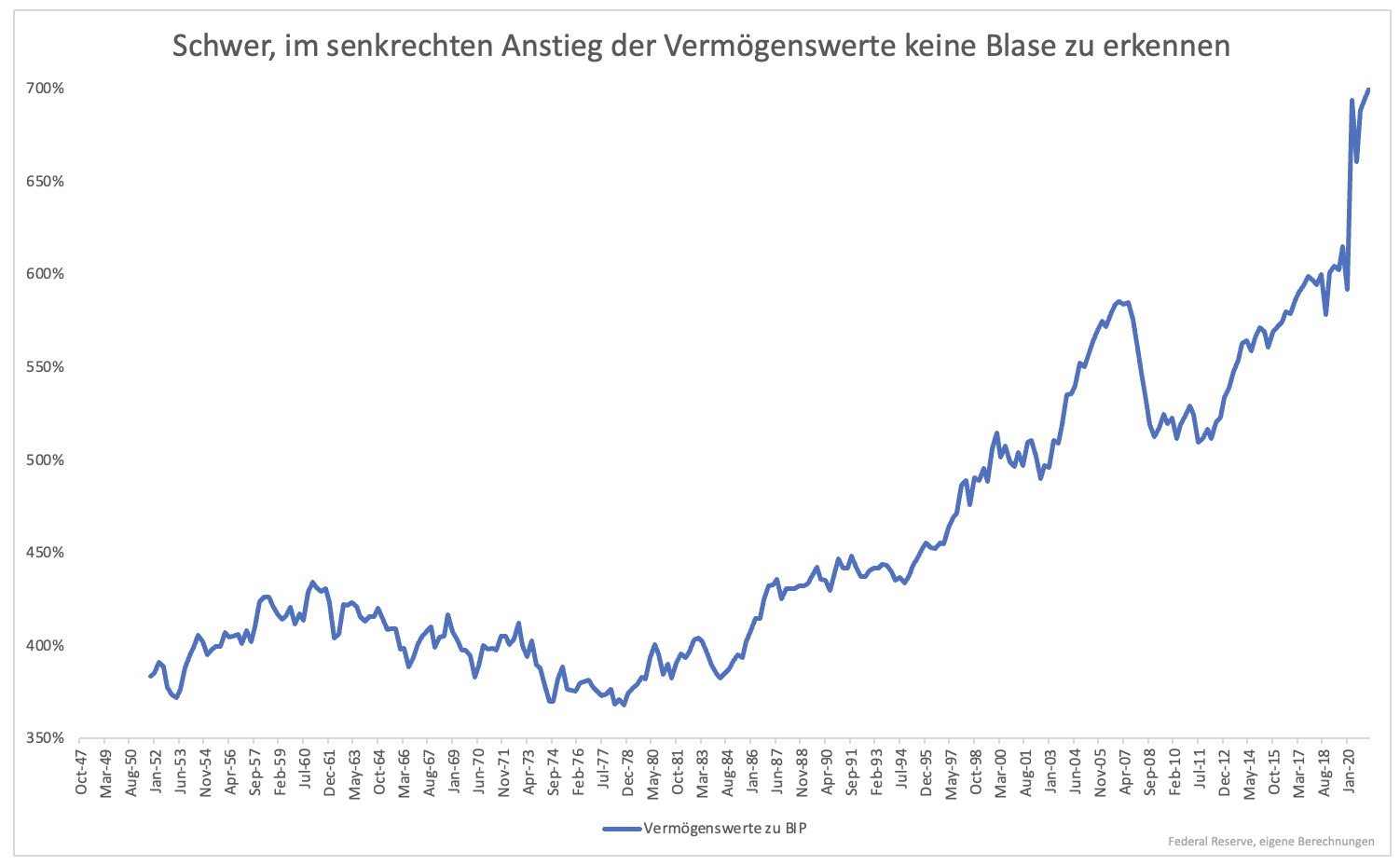

Eine Blase zu bestimmen, ist zwar keine exakte Wissenschaft, doch mit gesundem Menschenverstand kann man das Problem ganz intuitiv erkennen. Wer einen Blick auf die Entwicklung der Vermögenswerte wirft (Grafik 3), sieht sofort, dass in den letzten Quartalen etwas Ungewöhnliches geschehen ist.

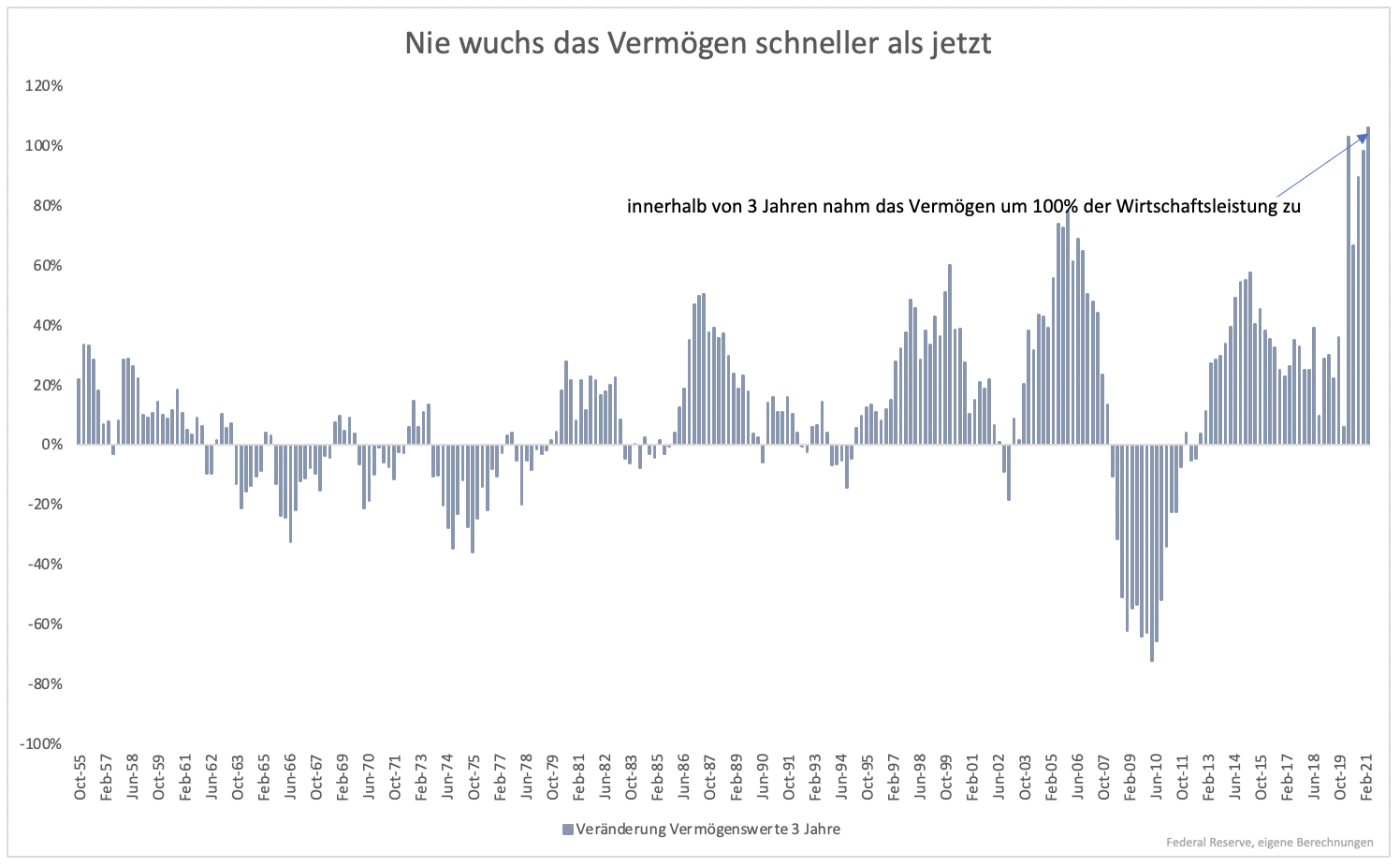

Amerikaner sind heute deutlich vermögender als vor Krisenbeginn. Das Vermögen im Verhältnis zur Wirtschaftsleistung stieg innerhalb von drei Jahren um 100 % der Wirtschaftsleistung an (Grafik 4). Das ist nicht nur ein Rekord, sondern macht ganz intuitiv keinen Sinn.

Die Wirtschaftsleistung ist kaum höher als vor der Krise. Die Produktivität ist minimal gestiegen. Wie lässt sich ein solcher Vermögensanstieg rechtfertigen? Er lässt sich nicht rechtfertigen. Es ist Alchemie. Es besteht keine Grundlage dafür.

Vermögen wird geschaffen, indem man investiert und dadurch Ertrag generiert. Es ist objektiv feststellbar, dass dies nicht geschehen ist. Da die Vermögenswerte trotzdem gestiegen sind, liegt es an einer wundersamen höheren Bewertung. Diese nimmt Ausmaße an, wie sie selbst im Jahr 2000 nicht zu finden war.

Vor 20 Jahren konnte man die Blase unter anderem daran erkennen, dass jeder (ob Kassierer im Supermarkt oder Gärtner) heiße Aktientipps hatte. Die Investitionsquote war entsprechend hoch. Heute ist sie höher. Haushalte sind heute engagierter im Aktienmarkt tätig als damals und aufgrund neuer Instrumente und Onlinebroker oftmals gehebelt.

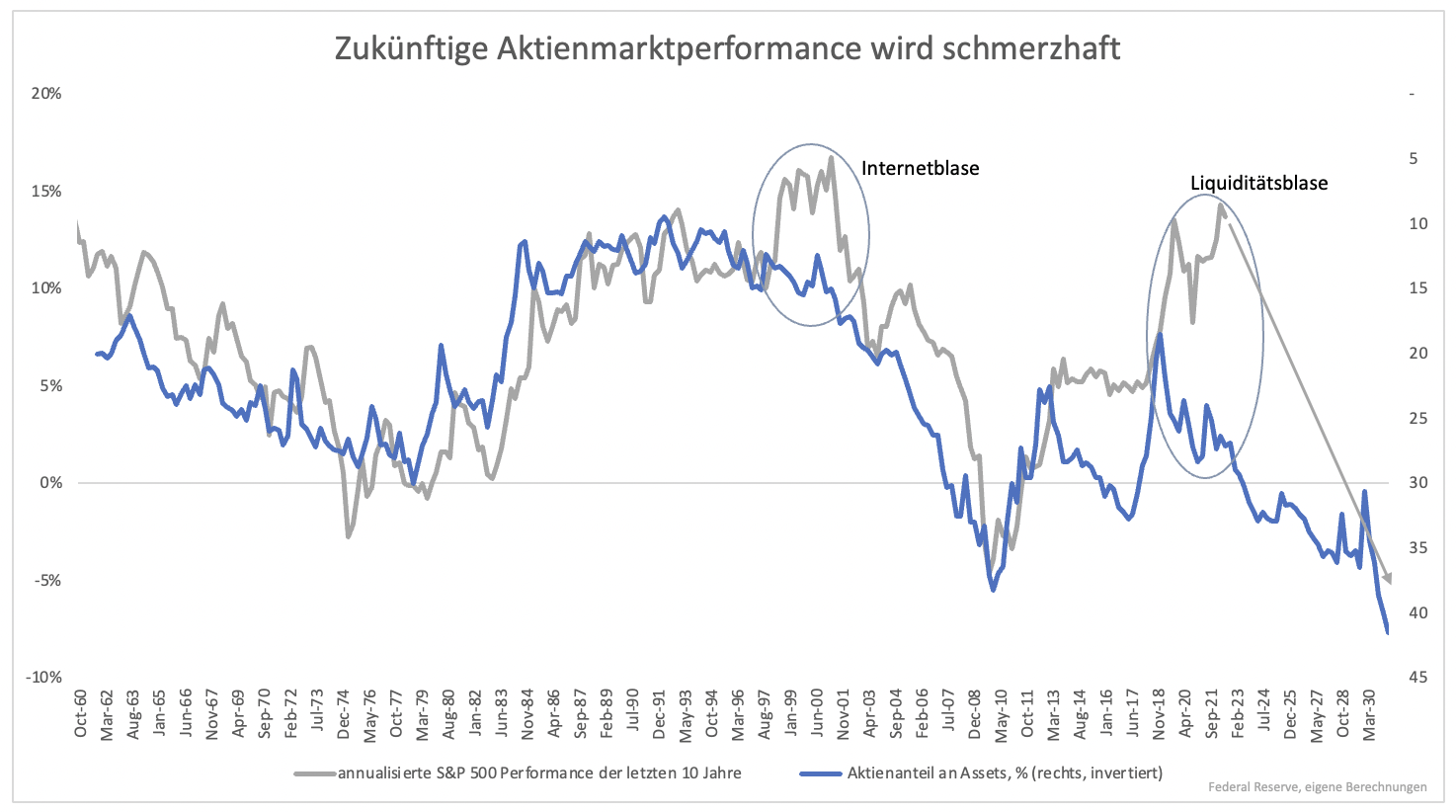

Sind alle bis auf den letzten Cent investiert, gibt es keinen mehr, der noch höhere Preise zu zahlen bereit ist. Entsprechend schlecht sind die Perspektiven für die zukünftige Performance. Wenn wir im Jahr 2031 zurückblicken, sollte die Performance des US-Aktienmarktes bei -5 % bis -7 % pro Jahr gelegen haben (Grafik 5).

Bis dahin können die Kurse auch vorerst weiter steigen. Die Bedingung einer negativen Performance ist auch dann gegeben, wenn der Markt erst im Jahr 2031 einbricht. Keiner weiß, wann die Underperformance beginnt. Wir wissen aber, dass sie beginnen wird. Da die Lage heute nicht besser, sondern schlechter ist als 2000, muss auch eine ähnlich schwierige Zeit befürchtet werden.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.