Staatsanleihe-Renditen: Trotz Inflation nicht höher?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Diese merkwürdige Ausgangslage verführt einige Analysten zu der Aussage, dass der Anleihemarkt Inflation vielleicht doch für vorübergehend hält. Das würde bedeuten, dass Notenbanken es doch besser wussten. Sie behaupteten ein Jahr lang, die Inflationsrate würde bald wieder fallen. Seit einem Jahr liegen sie falsch.

Weil sie ganz offensichtlich falsch lagen, wird umgeschwenkt. Die Leitzinsen sollen steigen. Nun scheint der Anleihemarkt aber zu signalisieren, dass die Inflation nicht für lange Zeit hoch bleiben wird. Just in dem Moment, in dem der Markt an die These der vorübergehenden Inflation zu glauben beginnt, tun es die Notenbanken nicht mehr.

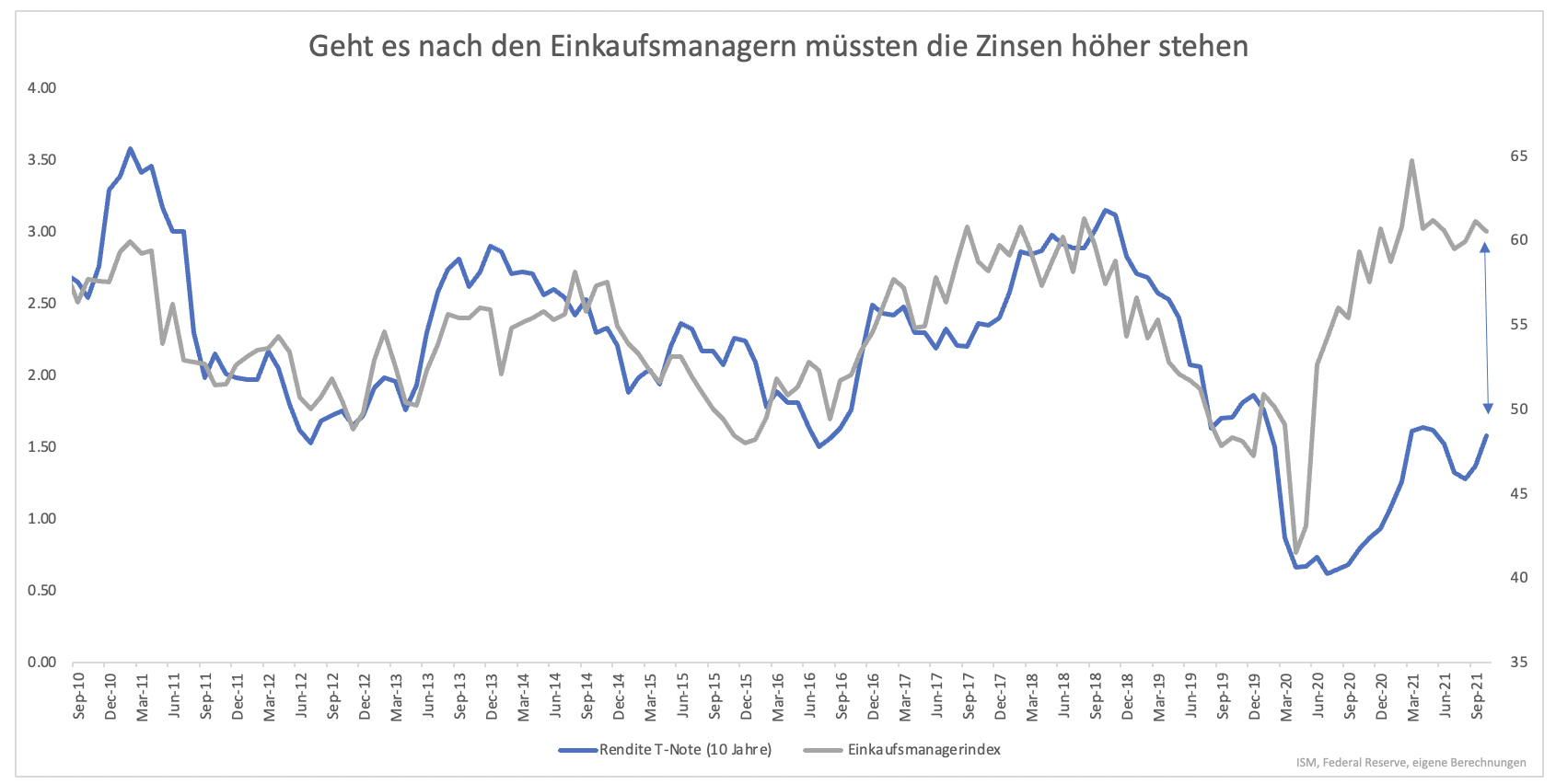

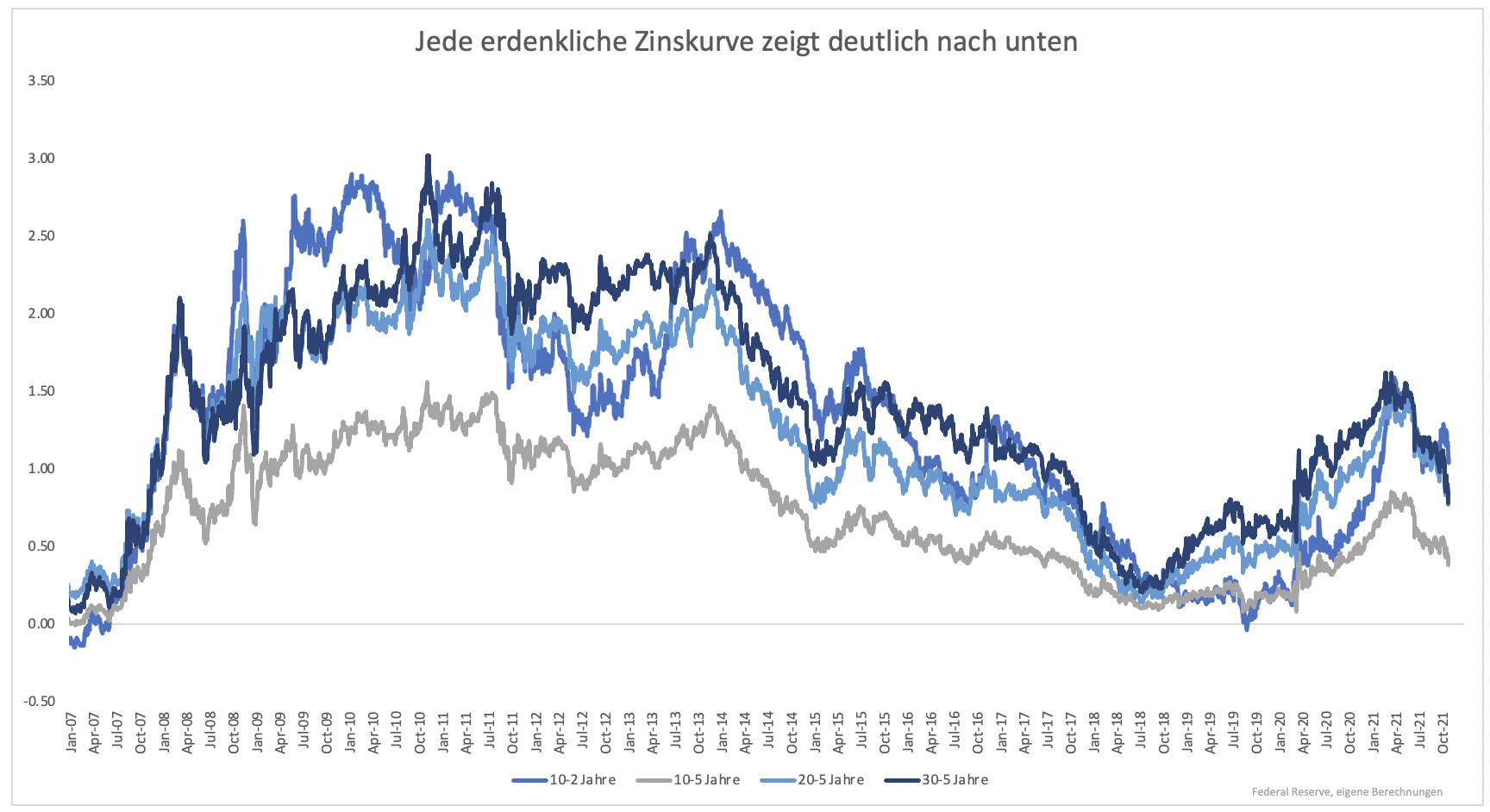

Zumindest wirkt es so. Leider werden Ursache und Wirkung vertauscht. Der Anleihemarkt signalisiert nun vorübergehende Inflation (niedrige Langfristzinsen), weil Notenbanken auf die aktuell hohe Inflation reagieren werden. Kurzfristige Zinsen steigen derzeit rasant an. Die langfristigen Zinsen halten nicht mit. Das führt in Summe zu einer abflachenden Zinskurve (langfristige minus kurzfristige Zinsen, Grafik 3).

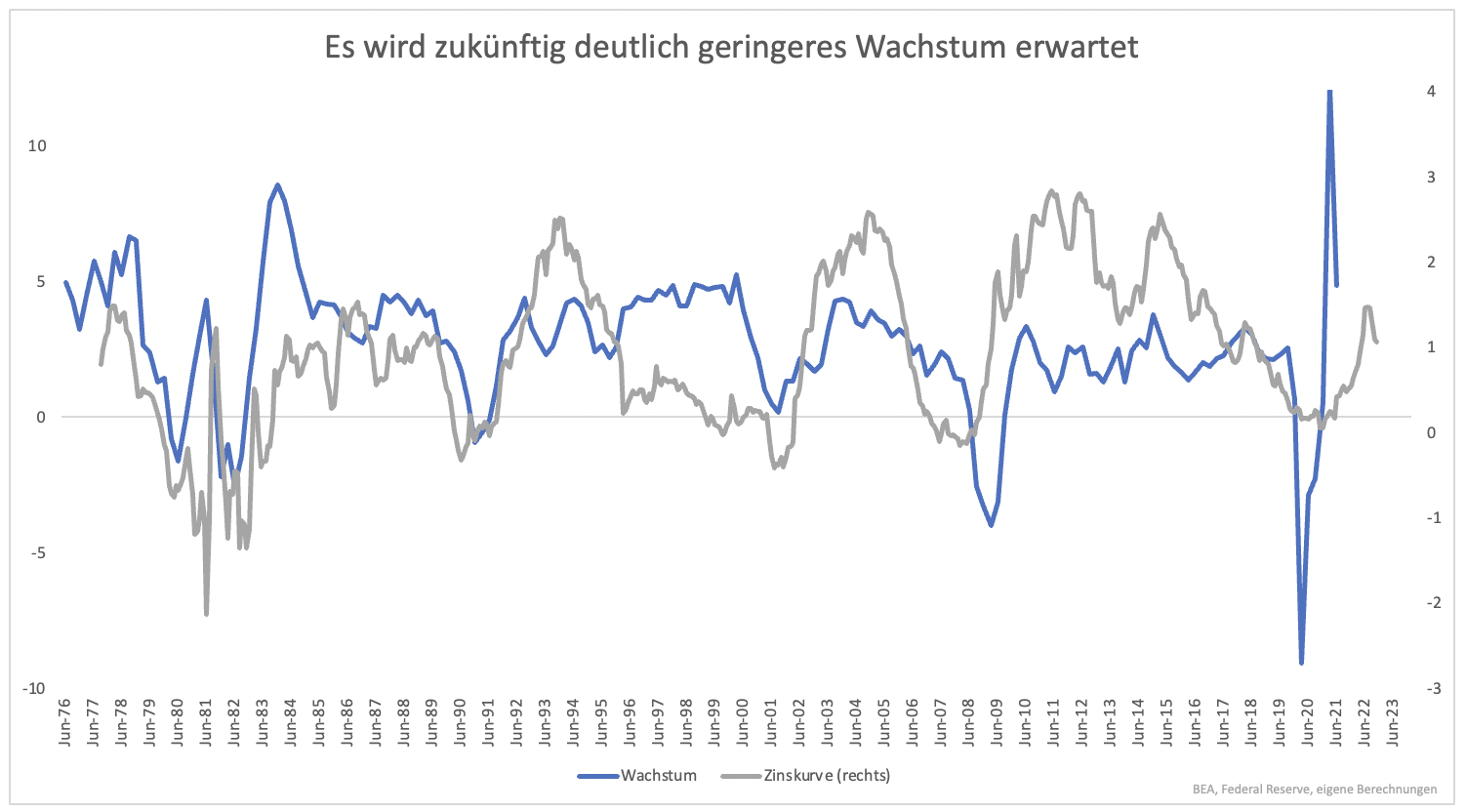

Die Zinskurve signalisiert das zukünftige Wachstum (Grafik 4). Hier wird also vom Anleihemarkt zukünftig niedrigeres Wachstum signalisiert. Das ist die logische Folge einer nun straffer werdenden Geldpolitik. Erst wird Quantitative Easing beendet, kurz danach stehen die ersten Zinsschritte an. In einigen Ländern sind sogar die ersten Zinsschrette erfolgt (Norwegen, Neuseeland).

Die Langfristzinsen folgen der Inflation deswegennicht, weil Anleger davon ausgehen, dass die Inflationsbekämpfung der Notenbanken Erfolg haben wird. Das sollte auch Aktionäre hellhörig werden lassen. Inflation bekämpft man, indem das Nachfragewachstum gebremst wird. Nachfrage ist nichts anderes als der Gewinn der Unternehmen und diese Gewinne bestimmen am Ende das Kursniveau.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.