Sendet der Buffett-Indikator ein starkes Warnsignal für Aktien?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

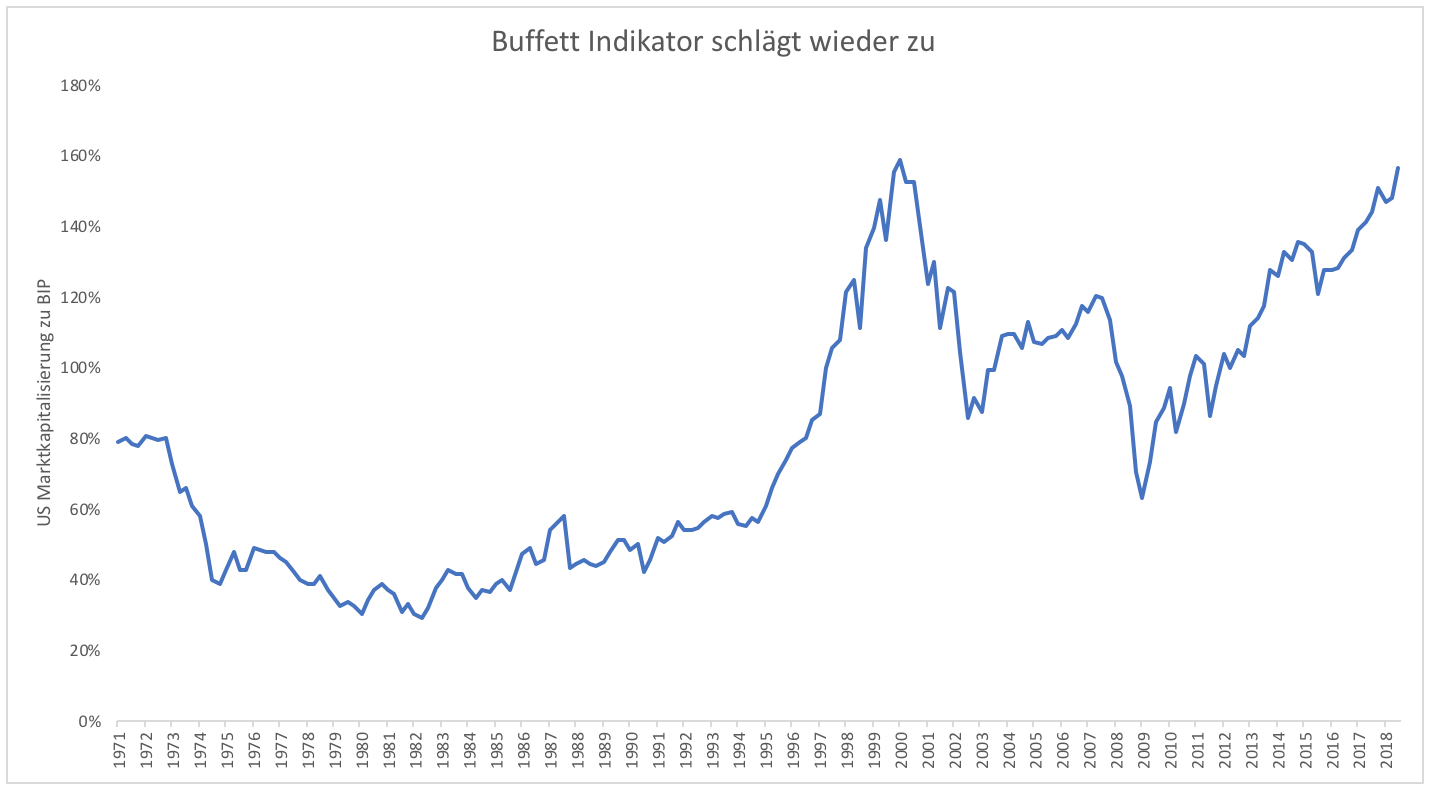

Der Buffett-Indikator ist einfach beschrieben. Er drückt die Marktkapitalisierung in Prozent der Wirtschaftsleistung aus. In den USA erreicht dieser Indikator gerade wieder Rekordhöhen. Nur für kurze Zeit im Jahr 2000 lag die Marktkapitalisierung relativ zur Wirtschaftsleistung höher als jetzt. Was bedeutet das nun für die Aktienmärkte?

Viele sehen das als Warnzeichen. Am Ende kommen die Gewinne der Unternehmen ja aus der Wirtschaftsleistung und der Anteil, den sie als Gewinn vom BIP abschöpfen können, ist begrenzt. Daher sind hohe Werte des Indikators ein Zeichen für eine hohe Bewertung des Aktienmarktes.

Es gibt mehrere Argumente, weshalb das nicht relevant sein soll. Da ist z.B. die Bewertung anderer Märkte zu nennen (Grafik 2). Die Märkte in Singapur, Südafrika und der Schweiz sind viel höher bewertet. Wieso soll das in den USA nicht auch gehen?

Der Trick liegt in der Größe der Länder. Die Schweiz ist im Vergleich zu den USA relativ klein, hat aber viele internationale Unternehmen. Nestlé schreibt 90 Mrd. Umsatz, erwirtschaftet fast 10 Mrd. an Gewinn und bringt es bei der Marktkapitalisierung auf über 200 Mrd. Novartis und Roche sind zwei weitere globale Giganten, die aus der Schweiz kommen und außerhalb des Heimatmarktes den Großteil ihres Gewinns erzielen.

Das ist auch ein Argument für die USA. 45 % der Umsätze der S&P 500 Unternehmen werden im Ausland erzielt. Da der S&P 500 ca. 80 % der Gesamtmarktkapitalisierung ausmacht, ist das sehr relevant. Man vergleicht die Marktkapitalisierung, die auf weltweiten Umsätzen und Gewinnen beruht, mit der heimischen Wirtschaftsleistung. Das erscheint nicht ganz logisch.

Daher erntet der Buffett-Indikator auch viel Kritik. Im Gegensatz zur Schweiz sind die USA allerdings sehr groß. Sie machen 25 % der Weltwirtschaftsleistung aus. Zudem liegt der Umsatzanteil des Auslands bei den Großunternehmen heute nur unwesentlich höher als im Jahr 2000.

Auf vergleichbarer Basis müsste die Kapitalisierung relativ zur Wirtschaftsleistung nur noch um 10 Prozentpunkte steigen, um so hoch zu sein wie damals. Steigt der S&P 500 bis Jahresende noch einmal um 10 %, ist das fast erreicht. Wenn der Indikator vor 18 Jahren Alarm schlug, dann tut er es auch heute. So unterschiedlich ist die Welt heute nicht von der Welt von damals.

Der Indikator ist sehr einfach. Im Detail ist er allerdings recht brillant. Da die USA ein Viertel der globalen Wirtschaftsleistung ausmachen und die Großunternehmen bereits knapp die Hälfte im Ausland einnehmen, ist die Aussage ungebrochen. Die Verhältnisse haben sich über die letzten Jahrzehnte kaum verändert und werden sich so schnell auch nicht verändern.

Fehlt noch ein Aspekt: die Marge. Unternehmen können mehr Gewinn erzielen, wenn sie ihre Marge ausweiten. Auch das ist indirekt im Indikator enthalten, da der mögliche Gewinn relativ zur Wirtschaftsleistung begrenzt ist.

Der Indikator macht gewisse Vereinfachungen, ist aber dennoch ziemlich robust. Die Aussage, dass der Markt historisch hoch bewertet ist, ist korrekt und dass dies früher oder später korrigiert werden muss, ist auch klar.

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.