Nicht schwer zu merken: Der Zins steigt, bis die Inflation gefallen ist

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Geht es nach der Erstreaktion des Aktienmarktes, ist jetzt alles anders. Einerseits erfüllte sich zwar die Erwartung, dass die Zinsen in Zukunft langsamer steigen, andererseits hat sich der Endpunkt beim Leitzins nach oben verschoben. Das erklärt, weshalb der Markt erst positiv reagierte (kleinere Zinsschritte) und nach der Erklärung von Jerome Powell negativ (Zins steigt länger und höher).

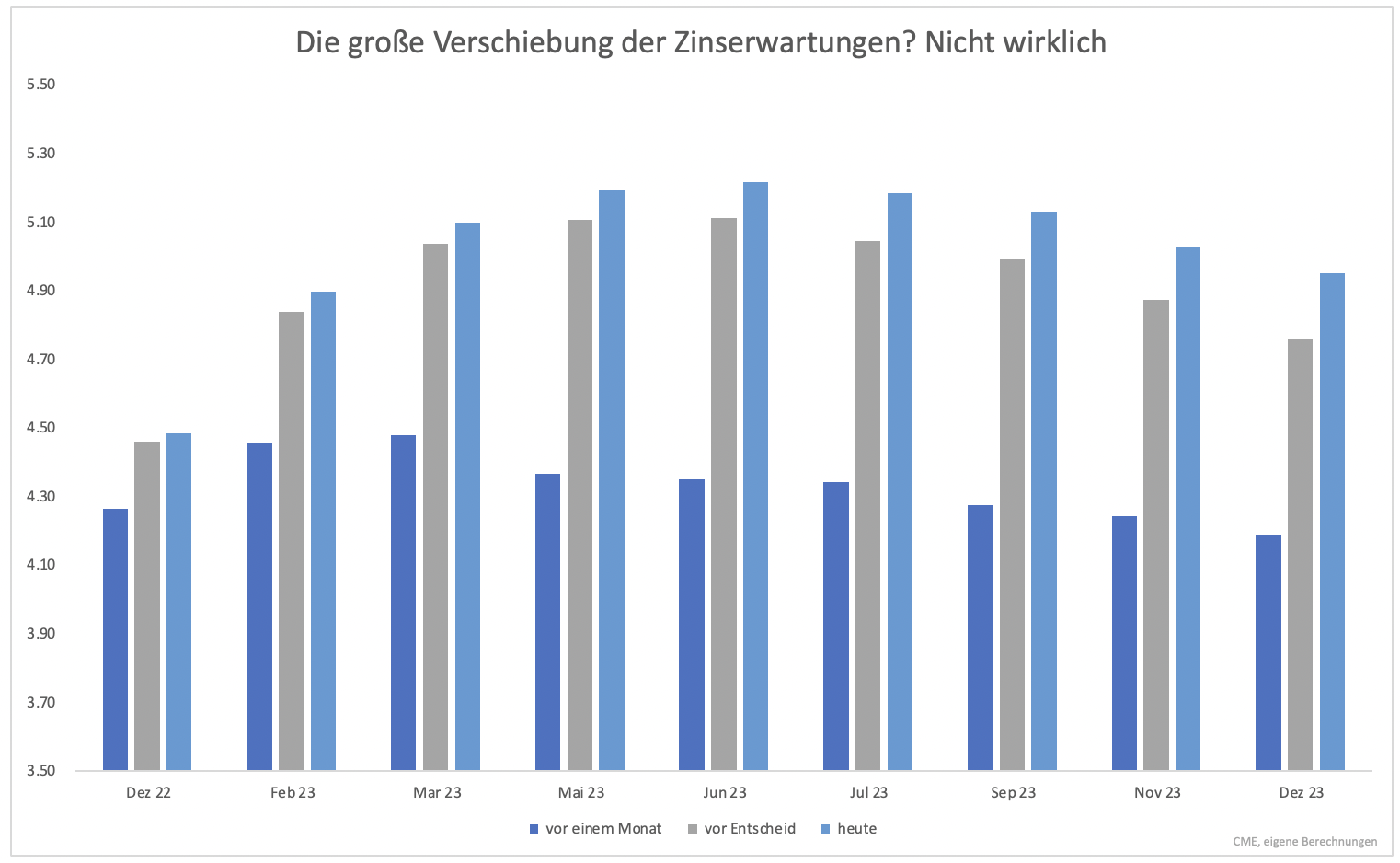

Für den Aktienmarkt kam dies offenbar vollkommen überraschend. Für den Anleihemarkt hielt sich die Überraschung in Grenzen. Die aus den Fed Funds Futures abgeleiteten Wahrscheinlichkeiten für einen bestimmten Leitzins hatten sich bereits vor dem Zinsentscheid markant verändert. Dies zeigt die Entwicklung der Leitzinserwartungen für die kommenden Sitzungen bis Ende 2023.

- Vor einem Monat wurde das Zinshoch für März 2023 bei 4,5 % erwartet.

- Gestern, vor dem Zinsentscheid, lag das Hoch bereits bei 5,1 % und sollte im Mai oder Juni erreicht werden.

- Nach dem Entscheid liegt das Hoch nun im Juni bei 5,2 %.

Für den Zins- und Anleihemarkt ist die Welt heute nicht wesentlich anders als vor dem Entscheid. Das Zinshoch hat sich lediglich um 0,1 Prozentpunkte nach oben verschoben.

Die Fakten haben sich seit Mittwoch nicht wesentlich verändert. Anlegern wurde jedoch vor Augen geführt, was die Fakten sind. Trotzdem werden immer noch sinkende Zinsen ab Juli 2023 erwartet. Das verspricht schon jetzt Enttäuschungspotential in den kommenden Monaten.

Auch eine milde Rezession wird die Fed nicht dazu bewegen, die Zinsen wieder zu senken. Powell verwies auf die ungewöhnliche Situation am Arbeitsmarkt. In den ersten drei Quartalen stagnierte die Wirtschaft. Trotzdem wurden seit Januar fast drei Millionen Stellen geschaffen und die Anzahl unbesetzter Stellen ist immer noch auf hohem Niveau.

Stagnation und Jobwachstum ist eine neue Erfahrung für die Wirtschaft und Notenbank. Die Zinsen sinken erst dann wieder, wenn die Arbeitslosigkeit deutlich steigt oder die Inflation gefallen ist. Hierbei machte Powell deutlich, dass ein kleiner Inflationsrückgang nicht ausreicht, um Zinserhöhungen zu pausieren oder umzukehren. Genau das geschah in den 70er Jahren und stellte sich als Fehler heraus.

Die Zinserwartungen spiegeln diese Realität und Einstellung der Fed immer noch nicht wider. Anleger bleiben sich in dieser Hinsicht treu. Je länger ein Zinsentscheid zurückliegt, desto eher vergessen sie die sehr einfache Grundaussage der Fed: Der Zins steigt, bis die Inflation gefallen ist. Es ist eigentlich nicht schwer, sich das zu merken…

Wie dem auch sei, durch den Zinsentscheid hat sich nichts verändert. Wir bleiben in einem zähen Bärenmarkt. Der Trend der Geldpolitik bleibt bestehen. Sitzung um Sitzung verschieben Notenbanker die Erwartung leicht nach oben, ob beim Zins oder der Inflation. Solange es immer noch Anleger gibt, die das nicht sehen und die Fakten nicht anerkannt wurden, wird es keinen neuen Bullenmarkt geben. Werden Anleger das nächste Mal optimistisch, weil sie eine Zinswende vermuten, sollte man sich wie die letzten Male davon nicht mitreißen lassen.

Clemens Schmale

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.