Kaufkurse in Sicht!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Turbulente Zeiten. Allein am Donnerstag rauschte der Dow Jones mehr als drei Prozent in die Tiefe, der S&P 500 verlor nur unwesentlich weniger. Auch am Freitag ging es weiter abwärts, der Dow durchbrach mit Karacho die wichtige Unterstützungszone bei 11.750 Zählern, dazu später. Kein Wunder, dass die Nerven blank liegen. So langsam scheinen die Kommentatoren aber ein wenig zu übertreiben.Autor dieses Artikels ist Andreas Hoose, seines Zeichens Chefreakteur des Antizyklischen Börsenbriefs.

Jedes Wochenende veröffentlicht Herr Hoose auf der Weekendedition von GodmodeTrader seine Marktbetrachtungen ...

Besuchen Sie uns auch am Wochenende ...

Man kann es ja schon bald nicht mehr hören. Egal welches Börsenmedium man in diesen Tagen bemüht: Überall ist die Rede von den Risiken wegen der Kreditkrise, vom hohen Ölpreis, von Ängsten, drohendem Börsencrash und dergleichen. Von den Chancen, die es ja immer und überall auch gibt, spricht dagegen so gut wie niemand...

Sehen wir uns doch einmal an, was seit Jahresanfang eigentlich passiert ist – und wählen dabei einen etwas größeren Maßstab. Die folgende Abbildung zeigt den Kursverlauf des S&P 500 seit 1951. Fällt Ihnen das auch auf? Die gegenwärtige „Krise“, die sich an den Börsen vornehmlich seit Januar dieses Jahres abspielt, ist auf diesem Chartbild kaum zu erkennen (blaue Markierung).

Das verwundert insofern, als einige Kommentatoren derzeit im Brustton der Überzeugung das Ende des Finanzsystems verkünden - und überhaupt sei das ja alles ganz fruchtbar, das mit dem hohen Ölpreis und der Finanzkrise.

Der Kursverlauf des S&P 500 erzählt eine ganz andere Geschichte. Zum Beispiel die, dass der jahrzehntelange Aufwärtstrend an den Aktienmärkten weit davon entfernt ist, auch nur ansatzweise nach unten verlassen zu werden. Und was den Umfang der laufenden Abwärtsbewegung angeht, so fällt es schwer, darin mehr zu sehen als eine bestenfalls durchschnittliche Korrektur in einem langjährigen Aufwärtstrend. Bis jetzt jedenfalls...

Doch ganz so einfach ist das alles natürlich nicht. Von wegen kaufen, liegen lassen und reich werden. Bemerkenswert ist in diesem Zusammenhang die Phase von 1965 bis 1982 (orangefarbenes Rechteck). In dieser Zeit war an der Börse für Langfrist-Anleger nichts zu verdienen. Aus aktuellem Anlass werden wir uns in einem der kommenden Wochenkommentare noch einmal eingehend mit diesem Zeitraum beschäftigen, und dabei der Frage nachgehen, warum das so war.

Nachrichten machen Stimmungen...

Doch zunächst zurück zur aktuellen Situation. Der AnimusX-Sentiment-Indikator, der die Stimmung am deutschen Aktienmarkt misst, nähert sich wieder seinen jüngsten Tiefpunkten. Mit anderen Worten: Die Stimmung ist ähnlich schlecht wie kurz vor dem Anstieg des deutschen Aktienindex von 7.500 in Richtung 8.000 Punkte im Spätsommer 2007. Und auch die Stimmung im März dieses Jahres, als der DAX innerhalb kurzer Zeit von 6.200 auf 7.200 Zähler empor schnellte ist mit der aktuellen Lage vergleichbar.

Man muss sich nicht wundern, dass ein derart negativ geprägtes Umfeld auch deutliche Auswirkungen auf die Stimmung der „ganz normalen Menschen“ hat, jenen beispielsweise, die mit Börse gar nichts zu tun haben. Nehmen wir etwa das Verbrauchervertrauen in den USA: Kürzlich ist dieser vielbeachtete Wert auf den niedrigsten Stand seit 28 Jahren eingebrochen.

Warum dieser Wert so starke Beachtung findet, liegt auf der Hand: Die wirtschaftliche Entwicklung wird von der Stimmung der Verbraucher ganz maßgeblich beeinflusst. Wird nichts gekauft, dann geht es den Unternehmen schlecht. Mitunter kann daraus ein Teufelskreis entstehen: Schlechte Stimmung bei den Konsumenten führt zu sinkenden Unternehmensgewinnen. Um die Kosten zu senken und wettbewerbsfähig zu bleiben, entlassen die Firmen dann möglicherweise zahlreiche Mitarbeiter – die Stimmung unter den Konsumenten wird noch schlechter, und so weiter....

Interessant ist nun folgendes: Betrachtet man die Verbraucherstimmung und die Aktienkurse gleichzeitig, dann zeigt sich, dass schwach negative (oder auch leicht positive) Werte beim Verbrauchervertrauen offensichtlich keine besonderen Auswirkungen auf die Börsen haben.

Ganz anders verhält es sich dagegen mit „negativen Ausreißern“. Sieht man sich die Entwicklung des Vertrauens-Index seit 1970 an, dann fällt auf, dass auf extrem niedrige Werte beim Index immer ein starker Anstieg bei den Aktienkursen folgte. Und von dieser Regel gibt es keine einzige Ausnahme!

Nachfolgend sehen Sie die beiden Abbildungen. Negative Extremwerte beim Verbrauchervertrauen (obere Grafik) sind mit blauen Rechtecken markiert. Der entsprechende Zeitraum beim S&P 500 (darunter) ist jeweils mit orangefarbenen Rechtecken gekennzeichnet:

Mit anderen Worten: Ist die Stimmung unter den Verbrauchern so richtig im Keller, war es in der Vergangenheit für langfristig agierende Investoren immer eine gute Entscheidung, am Aktienmarkt zu investieren. Derzeit hat die Stimmungslage ein Niveau erreicht, das sogar die sehr negativen Werte vom März 2003 deutlich unterschreitet. Zur Erinnerung: Wenig später legte der DAX einen Spurt von 2.200 bis auf 8.100 Punkte aufs Parkett.

Kaufen, wenn andere Angst haben...

Aus antizyklischer Sicht ist diese Beobachtung keine Überraschung: Die Spezial-Disziplin von Kontra-Anlegern ist es, genau dann zu kaufen, wenn allen anderen der Angstschweiß auf der Stirn steht. Doch wir tun dies natürlich nicht zum Spaß: Langfristig ist es nachweislich die gewinnträchtigste Vorgehensweise, genau dann einzusteigen, wenn die Stimmung am schlechtesten ist.

Die aktuelle Beobachtung ist aus heutiger Perspektive in mehrfacher Hinsicht bemerkenswert: Einmal sind die Börsenkurse zuletzt ja nur recht moderat gefallen. Sieht man sich die langfristige Entwicklung des S&P 500 seit 1951 an, dann fällt die aktuelle „Delle“ gar nicht ins Gewicht.

Nehmen die Verbraucher also eine Entwicklung vorweg, die wir noch gar nicht sehen? Etwa eine sich massiv ausweitende Krise verbunden mit einem starken Einbruch der Aktienkurse? Es wäre vermutlich das erste Mal in der Börsengeschichte, dass die Masse derlei prophetische Gaben besitzen würde.

Viel wahrscheinlicher ist eine andere Variante: Die Stimmung ist derart im Keller, weil überall fast ausschließlich von den Risiken gesprochen wird. Natürlich sind zahlreiche dieser Faktoren keineswegs an den Haaren herbei gezogen. Doch Krisen gab es früher auch schon, und auch das Krisengerede war zu allen Zeiten das Gleiche. Daran wird sich auch in Zukunft nichts ändern.

Man muss nun aber sehen, dass die derzeit in der Öffentlichkeit breit diskutierten Themen - wir ersparen es uns an dieser Stelle, alle Belastungsfaktoren noch einmal aufzuzählen – zu einem Großteil in den Kursen „eingepreist“ sind. Anders gesagt: Der anhaltend hohe Ölpreis oder auch eine weitere Bankenpleite haben kein Überraschungsmoment mehr für die Börsen. Darauf haben sich die Anleger längst eingestellt.

Etwas anders sieht die Sache mit einem möglichen militärischen Konflikt aus: Das Säbelrasseln in Israel und im Iran hätte durchaus negatives Überraschungspotential, um einen weiteren Kursrutsch auszulösen. Doch wenn man nicht gleich den schlimmsten Fall annimmt, dann bestehen für langfristig agierende Investoren gute Aussichten, auf dem gegenwärtigen Kursniveau eine interessante Einstiegschance zu finden.

Geduld muss sein..

Und damit noch einmal zurück zum Verbrauchervertrauen: Leider, und das ist das Problem an der Sache, ist dieser Wert als Timing-Indikator gänzlich ungeeignet. Es kann mitunter einige Zeit dauern, und die Kurse können währenddessen noch weiter abrutschen, bis die Stimmung so schlecht ist, dass von einem niedrigen Kursniveau aus ein nachhaltiger Anstieg der Aktienkurse einsetzt. Wer daher aufgrund dieser Beobachtungen in den Aktienmarkt einsteigt, der muss unter Umständen einige Geduld mitbringen, bis die Entscheidung Früchte trägt.

Mit einem sollte man aber immer rechnen: Die Börse macht den meisten Anlegern mit Vorliebe eine lange Nase und startet genau dann durch, wenn niemand darauf vorbereitet ist.

So gesehen besteht durchaus die Chance, dass wir in den kommenden Wochen eine faustdicke Überraschung erleben: Während sich die Börsianer ihrem Gejammere hingeben und über dieses und jenes klagen, könnten die Aktienmärkte alle auf dem falschen Fuß erwischen und ganz plötzlich durchstarten. Ein fallender Ölpreis etwa, nur um ein Beispiel zu nennen, wäre durchaus in der Lage ein Kursfeuerwerk auszulösen. Da sich auch bei diesem Thema fast alle sicher sind, dass es jetzt nur noch aufwärts geht, hat diese Idee aus antizyklischer Sicht besondere Reize.

Vorsichtig bleiben...

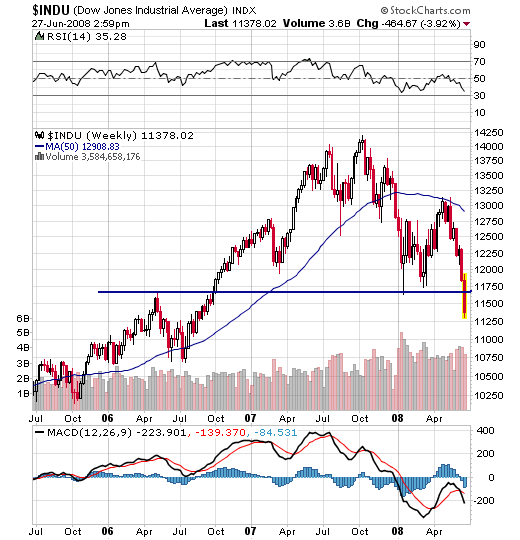

Allerdings darf man jetzt nicht leichtsinnig werden. Es ist gut möglich, dass eine möglicherweise bald einsetzende Erholung nur temporärer Art ist. Dass etwa der Dow Jones in dieser Woche das wichtige Tief bei 11.750 Zählern deutlich unterschritten hat, ist ein Warnsignal, das man im Hinterkopf behalten muss. Sollte sich der Ausrutscher in den kommenden Wochen als nachhaltig erweisen, muss man die Sache neu überdenken.

Ein kurzfristiger Ausrutscher unter diese Zone würde dagegen ganz gut zum typischen Verhalten der Börse passen: Es wäre ja viel zu einfach, wenn alle langfristig agierenden Anleger in diesem Bereich „ganz gemütlich“ ihre Depots auffüllen könnten, um dann entspannt zuzusehen, wie die Kurse wieder durchstarten. Rechnen Sie daher in den kommenden Tagen mit einer erhöhten Schwankungsbreite in der Nähe dieses zentralen Kursniveaus - und mit dem einen oder anderen Fehlausbruch in beide Richtungen.

Börsengeschichte...

Übrigens zeigt ein Blick in die Börsengeschichte, dass tatsächlich bald Besserung in Sicht sein könnte: Eine Studie der Citigroup zeigt, dass die neun US-Rezessionen seit 1953 im Durchschnitt 216 Handelstage gedauert haben. Vorausgesetzt, bei der gegenwärtigen konjunkturellen Schwäche in den USA handelt es sich um einen durchschnittlichen Abschwung, dann würde die Wirtschaftsflaute noch etwa bis Oktober andauern – die Aktienmärkte würden aber bereits jetzt ihr Tief erreichen. Sollte daher der aktuelle Wirtschaftsabschwung ähnlich verlaufen wie in den vergangenen Jahrzehnten, dann könnten die Kurse etwa ab der Jahresmitte wieder steigen. Und der Juni geht ja in der kommenden Woche zu Ende...

Was sonst noch los war:

Im Grunde nichts Neues. Altbekannte Gespenster spukten auch in dieser Woche durch die Börsensäle: Der hohe Ölpreis, der erstmals die Marke von 140 US-Dollar je Barrel übersprang und Sorgen um weitere Probleme bei einigen Banken ließen die Nerven gehörig flattern. Der L-Dax notierte am Freitag kurz vor Handelsschluss in New York bei 6.410 Punkten, ein Wochenminus von rund 2,7 Prozent.

Angesichts der Nachrichtenlage kann man das als moderat bezeichnen: Die Aktie der US-Investmentbank Morgan Stanley (US-Kürzel MS) geriet am Freitag unter Druck, nachdem die Ratingagentur Moody's eine Herabstufung der Bonität angedeutet hatte. Für Merrill Lynch (US-Kürzel MER) erwarten die Analysten von Lehman Brothers für das zweite Quartal zusätzlichen Abschreibungsbedarf in Höhe von 5,4 Milliarden Dollar. Überhaupt die US-Banken: Von einer Stabilisierung ist hier bislang nichts zusehen. Wir würden uns hier vorerst nicht engagieren.

Auch an der Inflationsfront sitzt den Menschen die Angst im Nacken. Nach einer ersten Schätzung des Statistischen Bundesamtes dürfte die Teuerungsrate in Deutschland im Juni bei 3,3 Prozent gelegen haben. Einzelne Bundesländer weisen Steigerungsraten zwischen 3,0 und 3,8 Prozent gegenüber dem Vorjahr aus. Die Inflationserwartungen in den USA sind sogar auf den höchsten Stand seit mehr als 20 Jahren nach oben geschnellt. Die folgende Grafik zeigt das (rote Linie):

Die Zinsen könnten vor diesem Hintergrund mittelfristig steigen. Hinzu kommt der erdrutschartige Einbruch beim Verbrauchervertrauen auf den niedrigsten Stand seit 28 Jahren.

Für Entspannung sorgten die Daten zu den persönlichen Einnahmen und Ausgaben der US-Verbraucher im Mai, die etwas stärker gestiegen waren als erwartet. Auch die Kernrate des Verbraucherpreisindex überraschte leicht positiv und stieg weniger stark an als befürchtet.

Die Aktien der Deutschen Bank (WKN 514000) konnten sich in dieser Woche nicht mit Ruhm bekleckern: Diesmal sorgten Spekulationen über eine anstehende Kapitalerhöhung für Unruhe bei dem Dax-Titel. Nach Ansicht der Citigroup stehen dem deutschen Branchen-Schwergewicht außerdem im laufenden Quartal weitere Abschreibungen ins Haus. Bislang war die Deutsche Bank mit Abschreibungen in Höhe von rund fünf Milliarden Euro mit einem blauen Auge davon gekommen.

Der Kursverlauf spricht eine deutliche Sprache: Das März-Tief im Bereich von 65 Euro (blaue Linie) wurde zuletzt deutlich unterschritten. Die Insider befinden sich übrigens seit geraumer Zeit auf der Verkäuferseite, das ist kein gutes Zeichen. Klarer Fall: Auch für Schnäppchenjäger vorerst kein Handlungsbedarf!

Sehen wir uns zum Schluss den breiten Aktienmarkt an. Es fällt auf, dass das Put-Call-Ratio aktuell ein Niveau erreicht hat, wie zuletzt im Januar und im März, sowie im September vergangenen Jahres (grüne Markierungen). In allen drei Fällen folgte beim DAX wenig später ein deutlicher Kursanstieg (Grafik darunter).

Nichts Neues also: Wenn die Mehrheit auf fallende Kurse setzt, passiert in der Regel genau das Gegenteil.

Fazit und Empfehlung:

Am interessantesten ist es an der Börse immer dann, wenn sich die Masse nicht mehr weiter traut. Bald ist es wieder soweit. Angesichts der katastrophalen Stimmungslage bei den Verbrauchern, in den Medien und unter den Börsianern, liegt das Überraschungspotential unserer Ansicht nach derzeit auf der positiven Seite.

Zahlreiche schlechte Nachrichten scheinen in den aktuellen Kursen weitgehend „eingepreist“ zu sein – von einer überraschenden kriegerischen Auseinandersetzung im Nahen Osten einmal abgesehen.

Es mag derzeit noch zu früh sein, wieder massiv zu kaufen. Kritische Chartmarken, etwa beim Dow Jones, mahnen zur Vorsicht. Doch eine Stabilisierung liegt in der Luft, wenn auch kurzfristig weitere Rückschläge möglich sind. Generell gilt: Mit allzu spekulativen Investments sollte man sich in einem solchen Umfeld besser nicht befassen.

Dies gilt auch im Hinblick auf die Finanzkrise, die in den kommenden Monaten noch die eine oder andere unangenehme Überraschung bereit halten könnte. Doch mutige Anleger nutzen jetzt die Gunst der Stunde und greifen antizyklisch solide Standardwerte zu Ausverkaufspreisen ab. Gerade in Zeiten anziehender Inflationsraten war es schon immer eine gute Idee, in Sachwerte zu investieren.

Hierzu zählen Immobilien, Gold und Silber, aber auch die großen Blue-Chips. Und denken Sie daran: Ab 2009 verdient der Fiskus kräftig mit, wenn Aktien, die nach dem Jahreswechsel erworben wurden, später mit Gewinn wieder verkauft werden...

Wie wir die Lage jetzt einschätzen und was wir unseren Lesern raten, lesen Sie in der kommenden Ausgabe des Antizyklischen Börsenbriefs, die in Kürze erscheint.

Anmeldemöglichkeit (1) : Das Drei-Monats-Abo des Antizyklischen Börsenbriefs

Anmeldemöglichkeit (2) : Das Jahres-Abo des Antizyklischen Börsenbriefs

Zum Autor:

Andreas Hoose ist Chefredakteur des Antizyklischen Börsenbriefs und Geschäftsführer des Antizyklischen Aktienclubs. Börsenbrief und Aktienclub, das komplette Servicepaket für die Freunde antizyklischer Anlagestrategien! Informationen finden Sie unter [Link "www.antizyklischer-börsenbrief.de" auf www.antizyklischer-b%C3%B6rsenbrief.de/... nicht mehr verfügbar] und www.antizyklischer-aktienclub.de

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.