Höhere Zinserwartungen: Was bedeutet das für die Bewertung von Aktien?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Im Niedrigzinsumfeld wurde Anlegern immer wieder vorgerechnet, dass es keine Alternative zu Aktien gibt. Vor allem bei Technologieaktien wirkten Nullzinsen Wunder. Im Technologiesegment gibt es viele Unternehmen, die jung sind und schnell wachsen. Sie erwirtschaften einen Großteil des Umsatzes und Gewinns (voraussichtlich) in ferner Zukunft. Werden die zukünftigen Cashflows mit höherem Zins abgezinst, hat das einen enormen Hebeleffekt. Die Zinserwartung wirkt direkt auf die Bewertung.

Es gibt weitere Hebel, wie die Zinsen die Bewertung beeinflussen. Viele Unternehmen sind verschuldet. Vor allem die Pandemie hat viele Firmen gezwungen, hohe Schuldenberge anzuhäufen. Mit steigenden Zinsen werden die Schulden teurer. Ein größerer Anteil der Einnahmen muss für den Schuldendienst aufgebracht werden. Es reduziert den Gewinn direkt.

Zu guter Letzt beeinflusst der Leitzins und die Zinserwartung die Rendite von Anleihen. Langsam, aber sicher werden Anleihen wieder interessant. Es gibt wieder eine Alternative zu Aktien. All das drückt die Bewertung des Marktes, doch um wie viel?

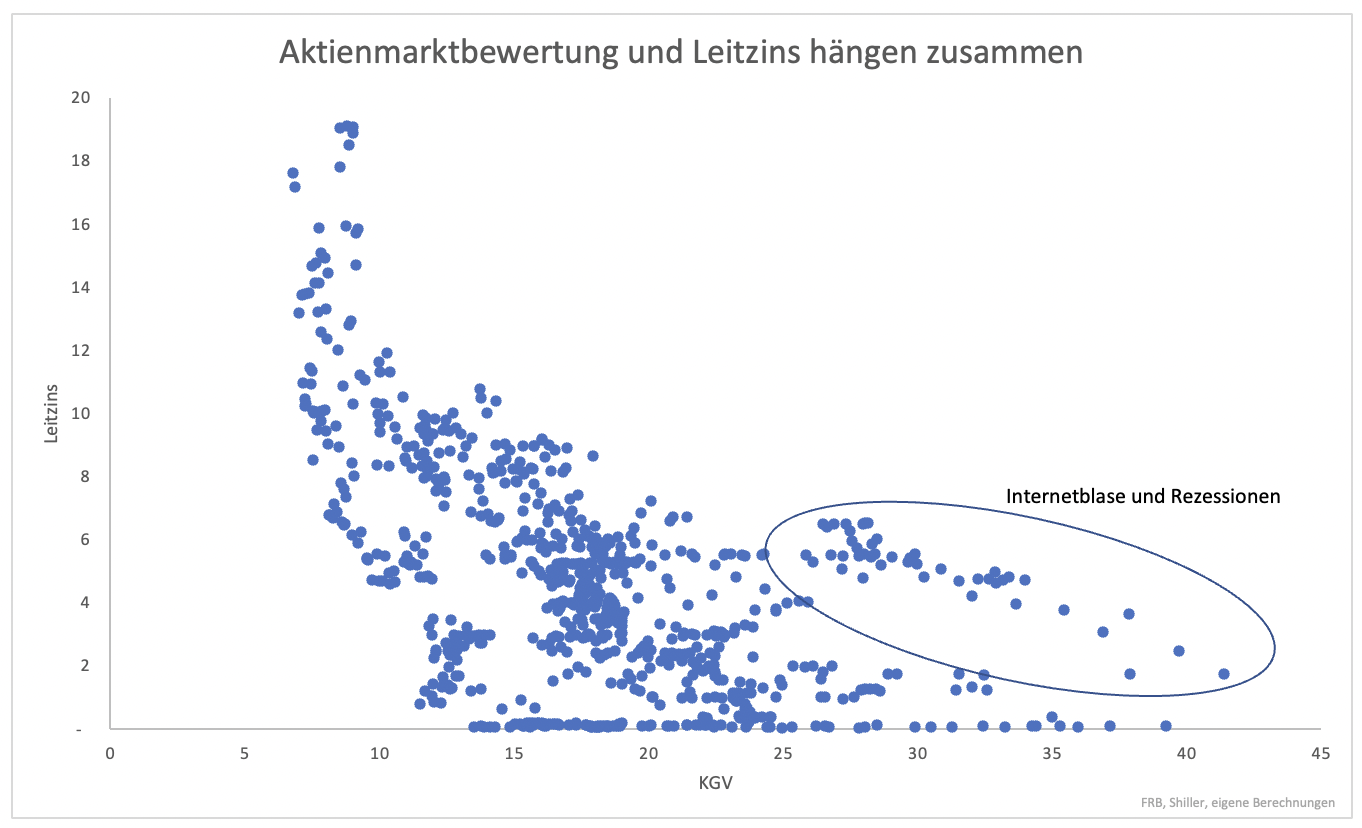

Der Zusammenhang zwischen Bewertung, gemessen anhand des Kurs-Gewinn-Verhältnisses, ist sofort ersichtlich (Grafik 1). Als der Leitzins Anfang der 80er Jahre auf fast 20 % angehoben wurde, lag das KGV nur noch im Bereich von 6. Im Gegensatz dazu liegt das KGV bei einem Leitzins von weniger als einem Prozent zum Teil bei 35 und mehr.

Grafik 1 zeigt auch, dass die Korrelation nicht perfekt ist. Selbst als der Leitzins bei 0 % lag, gab es Monate, in denen die Bewertung mit weniger als 15 relativ tief war. Das liegt nicht daran, dass der Zins zu hoch war. Vielmehr handelt es sich bei diesen Werten um besondere Umstände. Ein Umstand war die Übertreibung zur Jahrtausendwende. Trotz hoher Zinsen war die Bewertung hoch.

Ebenso halfen sehr tiefe Zinsen nach der Finanzkrise der Bewertung nicht sofort. Anleger brauchten Zeit, um den Shock zu überwinden. So kam es zu niedriger Bewertung trotz tiefer Zinsen.

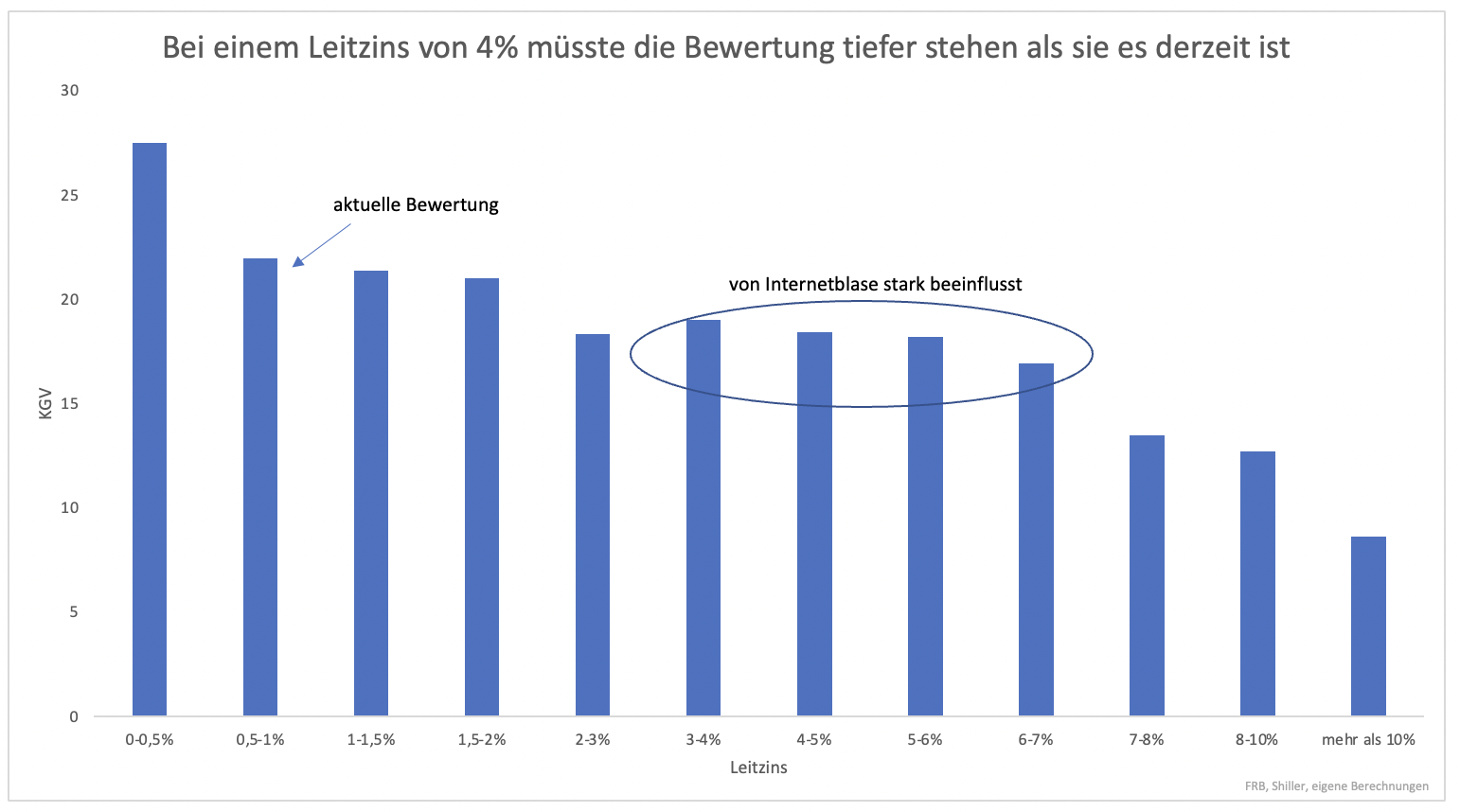

Generell gilt jedoch, dass die Bewertung bei tieferen Zinsen höher ist (Grafik 2). Derzeit liegt das KGV bei 20,5 für den US-Markt (S&P 500). Die Fed machte klar, dass der Leitzins bereits zu Jahresende im Bereich von 3,75-4 % liegen wird. Denkbar ist also ein Leitzins, der 4 % übersteigt. In diesem Fall sagt die Historie, dass die Bewertung bei einem KGV von 18 liegen sollte. Da der Leitzins zur Zeit der Internetblase in diesem Bereich lag und die Bewertung hoch war, zeigt die Historie eine zu hohe Bewertung.

Lässt man die übertriebene Bewertung der Internetblase unberücksichtigt, sollte die Bewertung im Bereich 15-17 liegen.

Die neue Zinserwartung von 4 % und mehr bedeutet, dass der Markt aktuell um 15 % bis 25 % zu hoch bewertet ist.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.