Hilft Tapering dem Aktienmarkt sogar?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

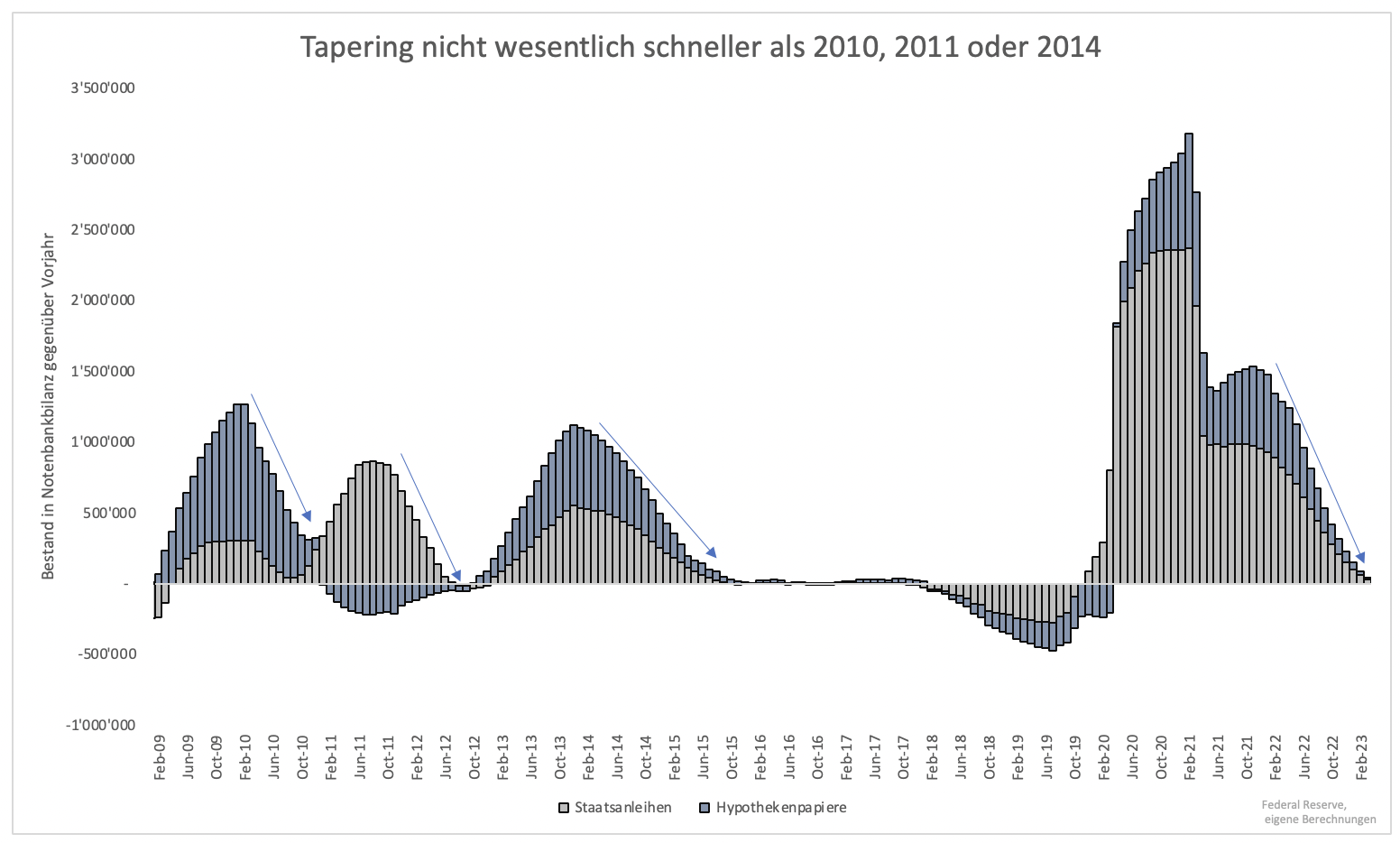

Die US-Notenbank hat lange auf den Zeitpunkt hingearbeitet, an dem eine Reduktion der Wertpapierkäufe bekanntgegeben wurde. Jerome Powell erhielt Lob dafür, dass alles ohne Probleme abgelaufen ist. Es heißt ja, dass der Aktienmarkt am Tropf der Notenbank hängt. Verändert sich die Geldpolitik und hört die Liquiditätsschwemme auf, hätte viel schiefgehen können. Entsprechend zeigten sich Analysten erleichtert, wie gut bisher alles funktionierte. So sehr ich Jerome Powell das Lob gönne, es basiert auf einer falschen Annahme. Die US-Notenbank reduziert nicht zum ersten Mal Wertpapierkäufe. In den letzten 12 Jahren gab es vier Mal ein Tapering. Die Welt ging kein einziges Mal unter. Hätte die Notenbank den Markt in der Vergangenheit mit ihrer Ankündigung in Schieflage gebracht, wäre das Lob angebracht. Stattdessen aber reagierte der Aktienmarkt damals wie heute sehr gelassen.

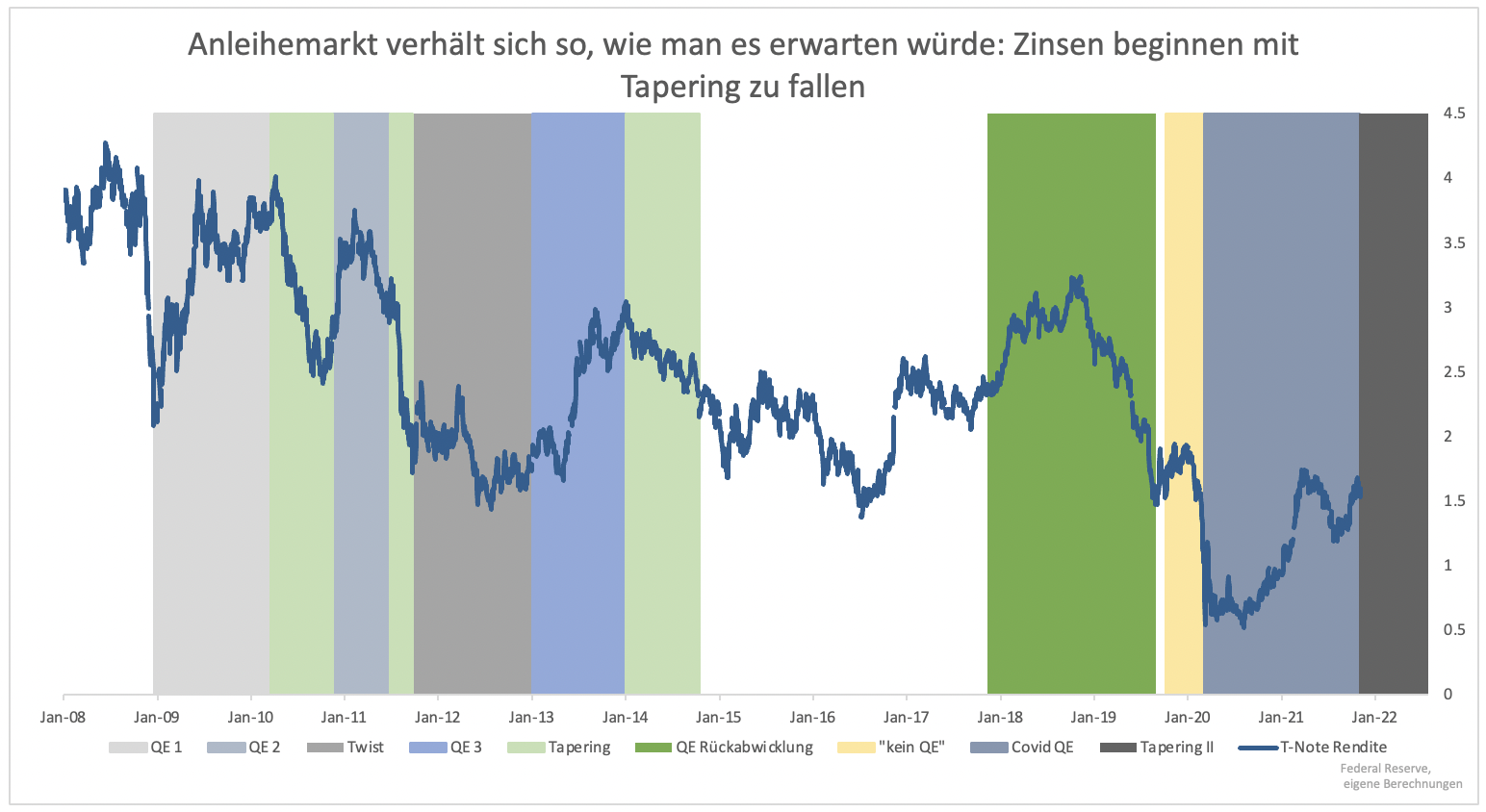

Ohnehin ist die Reduktion der Wertpapierkäufe kurzfristig wenig relevant für den Aktienmarkt. Relevant ist Tapering vor allem für Anleihen. Jedes Mal, wenn die Käufe reduziert wurden, fiel die Rendite von US-Anleihen (Grafik 2). Auch aktuell deutet sich ein ähnlicher Trend an.

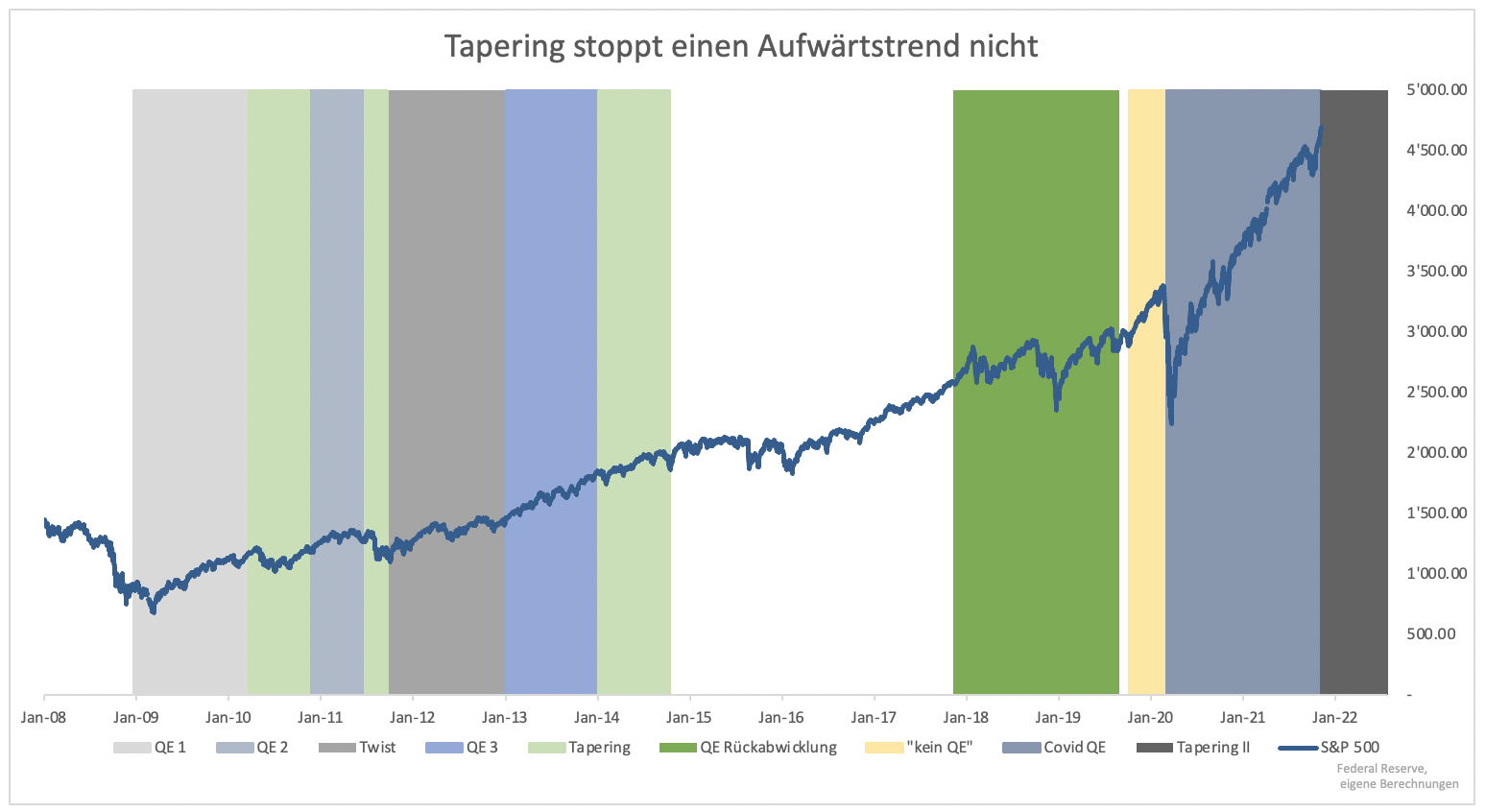

Fallen die Renditen für Anleihen, bedeutet das, dass die Nachfrage nach Anleihen steigt. Die Nachfrage steigt vor allem dann, wenn Anleger risikoscheu sind. Sie flüchten quasi in Sicherheit. Diese Flucht in Sicherheit machte sich beim ersten und zweiten Tapering im Jahr 2010 und 2011 bemerkbar (Grafik 3). Der Aktienmarkt korrigierte. Den Aufwärtstrend stoppte es allerdings nicht.

Beim dritten und finalen Tapering gab es keine nennenswerte Korrektur. Anleger können auf eine Wiederholung dieser Phase setzen. Die Wirtschaft ist heute eher mit der im Jahr 2014 als mit der im Jahr 2010 oder 2011 vergleichbar. Die Erholung der Weltwirtschaft steckte noch in den Kinderschuhen und die Eurokrise begann.

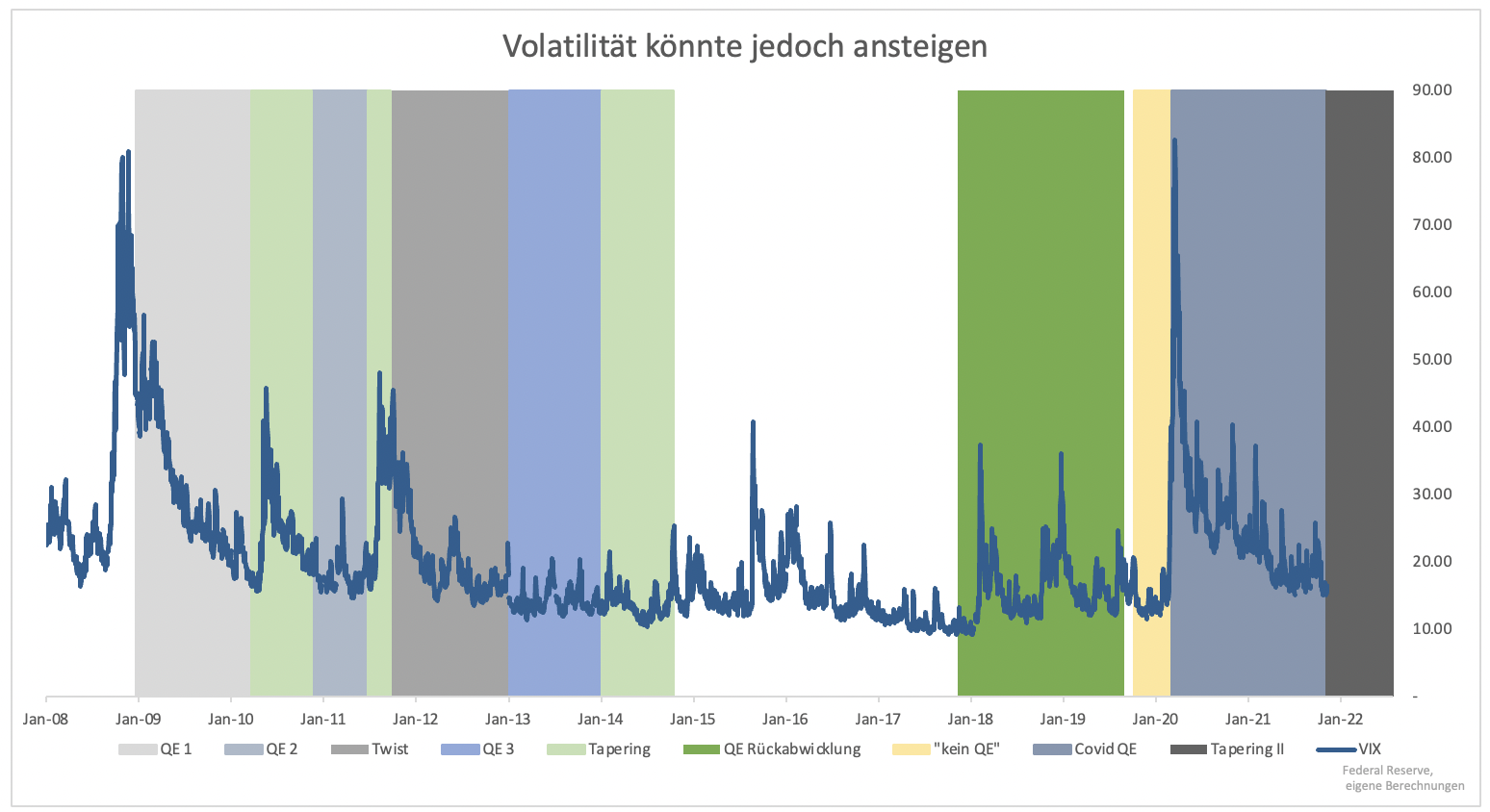

Heute ist die Erholung der Weltwirtschaft weit fortgeschritten und eine neue Schuldenkrise ist zumindest in den USA und Europa nicht in Sicht. Trotzdem ist zu beobachten, wie die Renditen für Anleihen fallen. Eine Flucht in Sicherheit findet also statt. Das muss wie 2014 den Aufwärtstrend nicht bremsen oder unterbrechen. Es kann aber zu erhöhter Volatilität führen (Grafik 4).

Tapering war und ist kein Schreckgespenst. Der Aktienmarkt kann damit deutlich besser umgehen, als ihm zugestanden wird. Man kann aber nicht so weit gehen und behaupten, dass Tapering dem Markt sogar hilft. Es fließt weniger Liquidität ins Finanzsystem. Sind die Wertpapierkäufe erst beendet und wächst die Wirtschaft weiter, sinkt die Überschussliquidität sogar. Das ist tendenziell ein Gegenwind für den Aktienmarkt. Von diesem Punkt sind wir jedoch noch mindestens ein halbes Jahr entfernt.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.