Es wird nicht leichter für US-Aktien

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- Nasdaq-100Kursstand: 16.346,24 Pkt (Nasdaq) - Zum Zeitpunkt der Veröffentlichung

- S&P 500 - WKN: A0AET0 - ISIN: US78378X1072 - Kurs: 4.680,06 Pkt (S&P)

- Nasdaq-100 - WKN: A0AE1X - ISIN: US6311011026 - Kurs: 16.346,24 Pkt (Nasdaq)

Die Katze über den weiteren Verlauf der US-Geldpolitik ist endlich aus dem Sack. Vor Erleichterung wurden Indizes in den USA und auch anderen Ländern auf neue Allzeithochs getrieben. Die Erleichterung ebbt am Tag 2 nach der Entscheidung bereits wieder ab und die geldpolitische Entscheidung ändert wenig am fundamentalen Gegenwind.

Bereits in den vergangenen 12 Monaten konnten US-Aktien nicht mehr outperformen. Allein das ist schon fast eine Meldung wert, denn seit der Finanzkrise gab es zu US-Aktien keine Alternative. In Europa schleppen sich die meisten Indizes seit Jahren seitwärts. Genauer gesagt: Die meisten Indizes haben seit dem Jahr 2000 keine neuen Hochs mehr gesehen. Einigen gelang der Ausbruch und auch der Dax-Kursindex, der keine Dividenden berücksichtigt, konnte ein neues Allzeithoch markieren.

Der Seitwärtstrend ändert sich nach und nach in Europa. Viele Indizes konnten immerhin schon die Hochs aus dem Jahr 2007 vor Beginn der Finanzkrise knacken. Die Dynamik stimmt in Europa und im Rest der Welt. In den USA stimmt sie nicht. Vielmehr nimmt die Dynamik ab. So hinkt der S&P 500 z.B. dem italienischen Leitindex auf Jahressicht um 10 % hinterher.

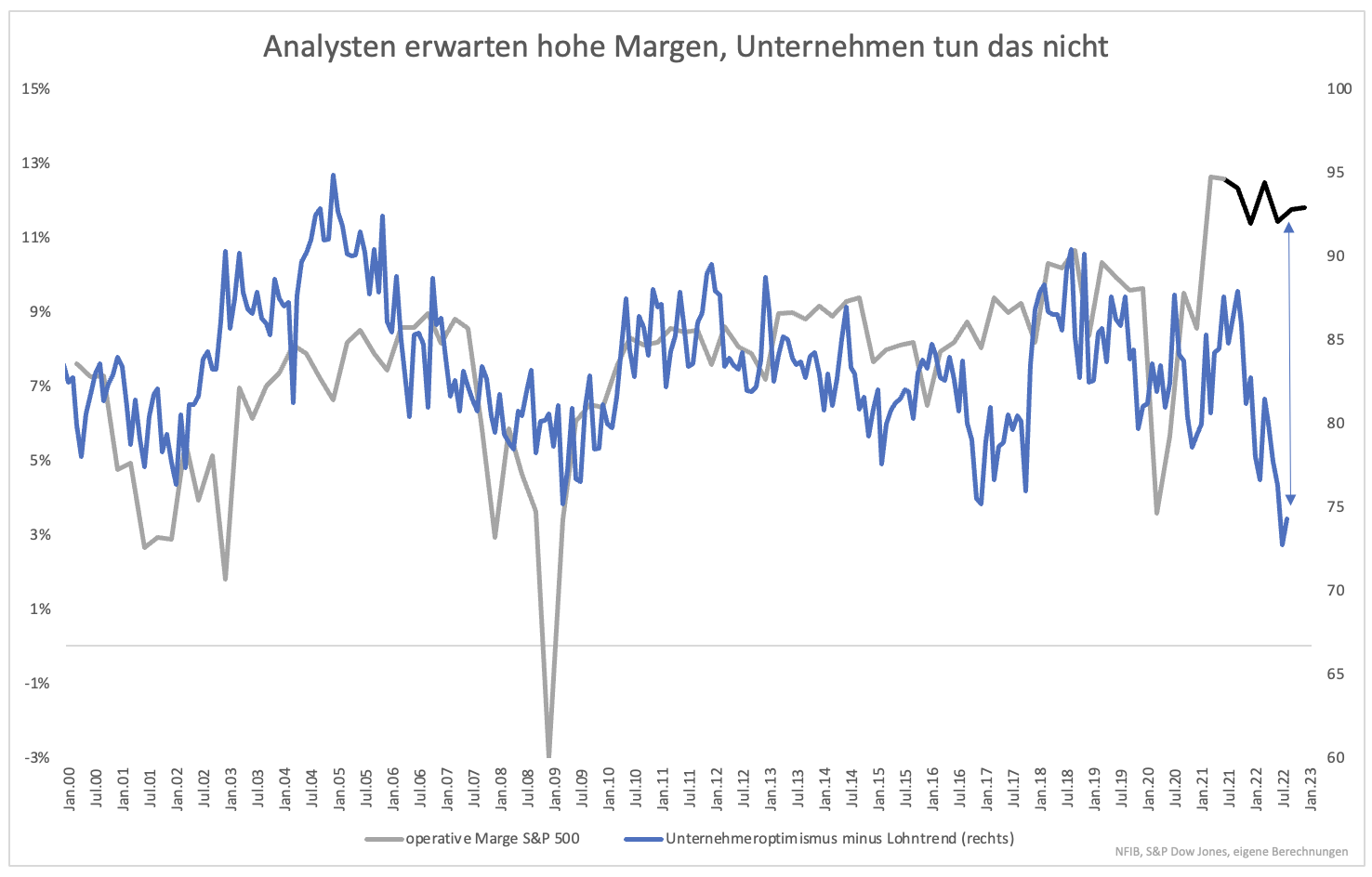

Leichter wird es für US-Aktien in Zukunft nicht mehr. Eines der Hauptprobleme: Die Erwartungen sind zu hoch. Aktuell sind die Margen der Unternehmen hoch. Sie konnten die Margen gegenüber dem Vorkrisenniveau deutlich ausbauen. Dies gelang, weil die Regierung den Bürgern Geld überwies und die Nachfrage entsprechend hoch war.

Die Nachfrage ist immer noch hoch, doch gleichzeitig steigen die Kosten, sei es bei Rohstoffen oder bei Arbeitskraft. Der Trend lässt sich abbilden. Die Marge, die Unternehmen verdienen können ist nichts anderes als Nachfrage minus Kosten. Die Nachfrage ist letztendlich der Optimismus von Unternehmen und die Kosten lassen sich sehr gut über die Lohnpläne abbilden.

Zusammengenommen zeigt sich, dass die Kosten stärker steigen, als die Nachfrageseite kompensieren kann (Grafik 1). Analysten (und damit auch Anleger) erwarten hingegen bis Ende 2022 konstant hohe Margen. Es ist unwahrscheinlich, dass sich die Margen wie erwartet realisieren lassen.

Analysten erwarten, dass die Gewinne von US-Firmen bis Ende 2022 gegenüber dem aktuellen Niveau noch einmal um 12 % wachsen werden. Das ist schon etwas weniger als vor wenigen Wochen. So, wie sich die Margen wahrscheinlich entwickeln werden, ist hingegen mit keinem Wachstum mehr zu rechnen. Wie der Aktienmarkt bei rekordhoher Bewertung darauf reagiert, kann man sich denken.

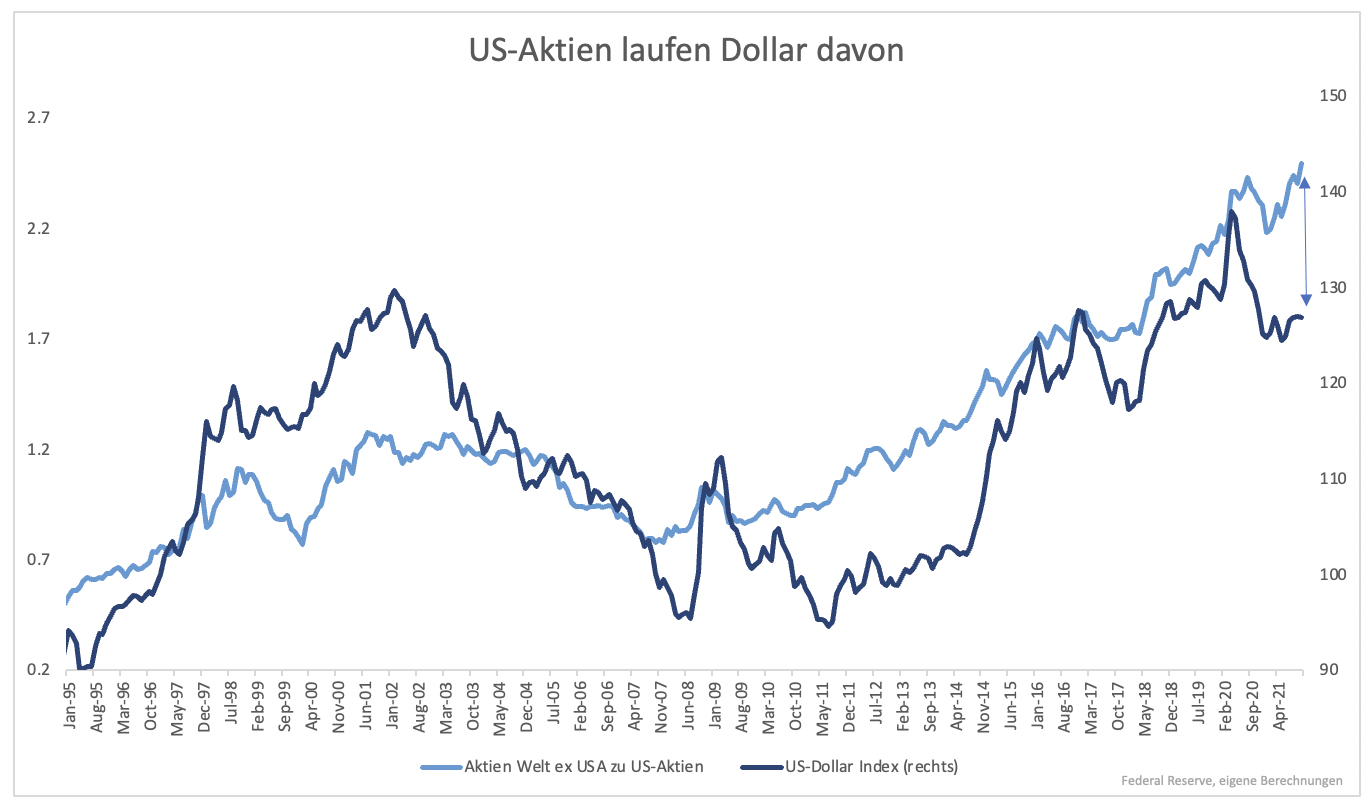

Es sind nicht nur die Margen, die zum Problem werden können. Der US-Aktienmarkt ist auch dem Dollar davongelaufen (Grafik 2). Generell kann der US-Markt den Rest der Welt outperformen, wenn der Dollar aufwertet. Aktuell wird die Divergenz immer größer. Die Kurse in den USA sind fundamental immer weniger gut untermauert.

In Summe ergibt sich ein schwieriges Bild für US-Aktien. Eine Korrektur der zu hohen Erwartungen findet aller Wahrscheinlichkeit nach nicht plötzlich statt. Es ist ein Prozess, bei dem man in sechs Monaten zurückblickt und plötzlich überrascht ist, dass der US-Markt ein Underperformer war.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.