Einzelhandels-Gigant verliert 10% - Einstiegschance?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke - VerkaufenKaufen

Die Aktie ist nicht ganz von alleine gefallen. Das Unternehmen hat einen großen Beitrag dazu geleistet. Die Quartals- und Jahreszahlen überzeugten die Anleger überhaupt nicht. Da war zum einen eine Verlangsamung des eCommerce-Wachstums im vierten Quartal. Im Gesamtjahr hat der Hoffnungsträger eCommerce zwar ein Wachstum von 40 % vorzuweisen, doch die Verlangsamung schmeckte Anlegern gar nicht.

Für dieses Jahr erwartet Walmart im eCommerce-Segment wieder ein Wachstum von 40 %, doch Anleger haben nach den Zahlen vermutlich so ihre Zweifel daran. Das Segment ist im Verhältnis zum Gesamtkonzern relativ klein. Der Umsatz liegt im Online-Handel bei knapp 12 Mrd. Dollar. Walmart als Gesamtkonzern konnte im vergangenen Jahr 500 Mrd. USD Umsatz ausweisen.

Es geht also nicht darum, ob Walmart im eCommerce nun 2 oder 3 Mrd. USD mehr verdient oder nicht. Das ist ein Tropfen auf den heißen Stein. Es geht mehr um die Zukunftsfähigkeit des Unternehmens.

Wachstum ist bei einem Konzern dieser Größe schwer zu erzielen. Jeder Funken Hoffnung zählt. Die höheren Investitionen in diesen Bereich haben Anleger ab Anfang 2016 aufhorchen lassen. Der Kurs verdoppelte sich innerhalb von zwei Jahren beinahe.

Anleger sahen Walmart in dieser Zeit als Wachstumswert und nicht als träges und unbewegliches Walross. Die Zahlen lassen nun Zweifel aufkommen. Entsprechen reagieren Anleger und lassen die Aktie fallen. Das hat auch mit dem Ausblick zu tun. Noch im Oktober wurde ein Wachstum von mehr als 3 % angekündigt. Jetzt wurde dieser Wert fast halbiert. Da kann man die Aktie wirklich nur sehr schwer noch als Wachstumswert verkaufen.

Dabei gehen allerdings einige Aspekte unter. Walmart ist eine Cashflow-Maschine. Der Konzern generierte im abgelaufenen Jahr fast 30 Mrd. operativen Cashflow. Das ist mehr als bei Amazon. Der Free Cashflow ist sogar drei Mal so hoch wie bei Amazon. Amazon ist freilich auch kleiner, dafür aber deutlich unprofitabler.

Walmart hat es im vergangenen Jahr geschafft, seine Supermärkte mit dem Online-Handel zu verbinden. Im Offline-Kerngeschäft stieg der Umsatz je nach Region vergleichsweise deutlich. In den USA ging es so schnell wie seit 2009 nicht mehr nach oben. Das Kerngeschäft ist sehr gesund und wird weiterhin eine Cashflow-Maschine sein. Die Loyalität der Kunden wird dabei durch den eCommerce gestärkt. Er muss für sich allein genommen also nicht einmal zur Ertragsperle werden. Es reicht, wenn der online Bereich den Erfolg des offline Handels garantiert.

Anleger reagieren meiner Meinung nach über. Der Selloff ist dennoch ernst zu nehmen. Walmart ist auf dem richtigen Weg und investiert in sein Geschäft mehr als z.B. Amazon. Bei einem Jahresumsatz von 500 Mrd. kann man aber natürlich kein zweistelliges Wachstum erwarten. Es ist eine langfristige Angelegenheit. Anleger haben das in den letzten zwei Jahren vorweggenommen. Jetzt kommt die Enttäuschung, dass langfristig eben wirklich langfristig bedeutet. Wer hätte das gedacht...

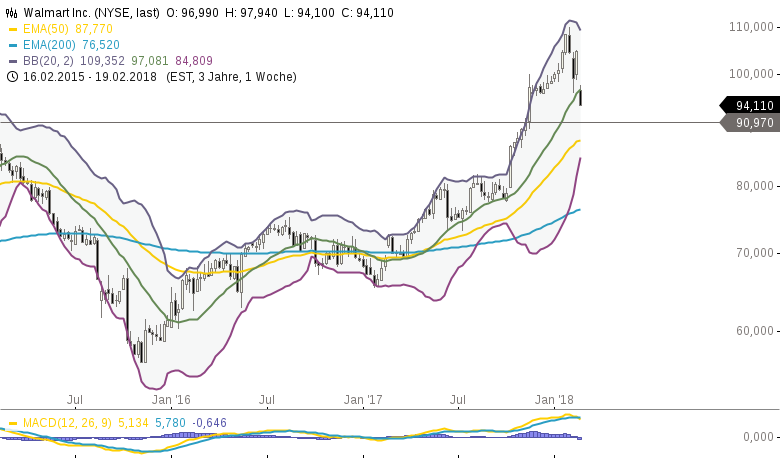

Jetzt muss man abwarten, ob sich Walmart bei 91 USD je Aktie fangen kann. Dort wäre ein möglicher Einstiegspunkt für langfristig orientierte Anleger!

Eröffne jetzt Dein kostenloses Depot bei justTRADE und profitiere von vielen Vorteilen:

✓ 50 Euro Startguthaben bei justTRADE

✓ ab 0 € Orderprovision für die Derivate-Emittenten (zzgl. Handelsplatzspread)

✓ 4 € pro Trade im Schnitt sparen mit der Auswahl an 3 Börsen - dank Quote-Request-Order

Nur für kurze Zeit: Erhalte eine Überraschung von stock3 on top!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.